Роснефть в 2017 году утвердила Стратегию 2022. В ней есть целевые показатели по бизнесу Роснефти. Какой они дадут рост, я расскажу ниже.

На прошлой неделе на совете директоров был утвержден план на 2020-2021 гг. , он соответствует целям Стратегии 2022. Это значит, что стратегия актуальна и надо иметь ее в виду при принятии инвестиционных решений.

Если вырастет бизнес Роснефти, вырастут и дивиденды. С ростом дивидендов будет расти цена акций Роснефти.

Стратегия-2022: как вырастет Роснефть

Какими могут быть дивиденды по итогам 2022 года

Как вырастут акции Роснефти

Стратегия-2022: как вырастет Роснефть

Не буду тратить время на малозначительные части стратегии, разберем ключевые события, которые повлияют на оценку компании.

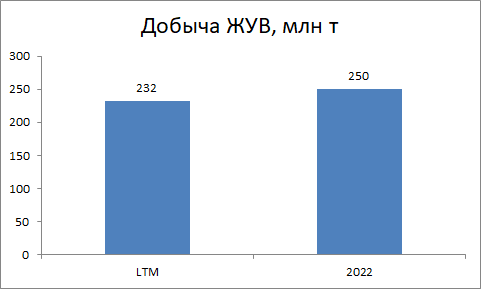

Рост добычи нефти +8%

Рост добычи ЖУВ до 250 млн тонн, +8% к текущему уровню. ЖУВ - это жидкие углеводороды, т.е. нефть, газовый конденсат.

По моим подсчетам, с одной тонны Роснефть получает 5800 руб при текущих ценах на нефть. Речь про добычу сырой нефти и продажу на экспорт, без переработки.

Тогда рост добычи даст:

- 107 млрд руб EBITDA

- 85 млрд руб чистой прибыли

- 4.0 руб/акцию дивидендов

Риск по этому пункту - если соглашение ОПЕК+ будет продолжать действовать до 2022 года, Роснефть из-за ограничений по сделке не сможет нарастить добычу.

Рост добычи газа +49%

Добыча газа в 4 раза меньше добычи нефти в баррелях нефтяного эквивалента.

Роснефть прогнозирует утроение EBITDA газа в 2022 году за счет роста добычи газа с 67 до 100+ млрд кубометров.

Проекты Роспан и Харампур дадут такой прирост добычи в натуральном объеме. Рынки продаж - экспорт в Китай, поэтому рост добычи в 1.5 раза даст прирост EBITDA в 3 раза.

Роснефть не раскрывает EBITDA отдельно газового сегмента. Выручка газа за 2018 - 234 млрд руб, по моим расчетам EBITDA 62 млрд руб.

Реализация стратегии даст:

- 31 млрд руб EBITDA

- 25 млрд руб чистой прибыли

- 1.2 руб /акцию дивидендов

Рост нефтепереработки

Роснефть планирует на 55% нарастить выпуск моторных топлив и этим нарастить EBITDA в 2-3 раза.

EBITDA сегмента за 2017, к которому планируется сделать х2, была 180 млрд руб, по объему моторные топлива составляют примерно треть. По нижней границе их плана получаем следующие цифры:

- 60 млрд руб EBITDA

- 48 млрд руб чистой прибыли

- 2.3 руб /акцию дивидендов

По итогам Стратегии-2022 дивиденды вырастут до 33.5 руб/акцию

Это цифры при текущей цене на нефть (4000 руб/баррель).

Целевая дивидендная доходность у Газпрома и Сбера 7%. Это доходность ОФЗ+1%, потому что должна быть премия за риск просадок.

Для Роснефти я закладываю такую же доходность. Это значит, что акции могут вырасти до 480 руб (+6.5% к текущей цене).

Основной драйвер, почему они могут вырасти сильнее - это снижение ставки ОФЗ. Но это драйвер всего рынка акций, а не конкретно Роснефти.

Поэтому я считаю, что сама реализация Стратегии не увеличивает потенциальную капитализацию. Впрочем, кроме Стратегии есть два других важных фактора. Если хотите, могу их разобрать.