Украшение офиса

Лучше не учитывать в расходах для расчета налога на прибыль траты на украшение офиса. Например, покупку новогодних искусственных елок. Ведь такие расходы экономически необоснованны, а это одно из условий для их признания в налоговом учете (п. 1 ст. 252 НК). Аналогично нельзя принимать к вычету и входной НДС с таких трат. Исключение — сможете доказать проверяющим, что новогодние украшения привлекут покупателей и увеличат спрос на товары. Например, если украшаете торговые помещения. В таком случае затраты учтите в составе прочих расходов и примите к вычету НДС (подп. 49 п. 1 ст. 264, п. 2 ст. 171, п. 1 ст. 172 НК).

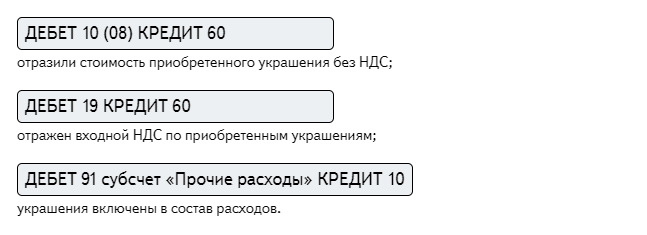

В бухгалтерском учете украшения учитывайте в составе материально-производственных запасов. На дату передачи в эксплуатацию спишите их в состав прочих расходов. В бухучете сделайте такие записи:

Исключение — случай, когда украшение, например новогодняя елка, стоит более 40 000 руб. и эксплуатируется свыше 12 месяцев. Ведь это основное средство. В момент ввода в эксплуатацию с кредита счета 08 переведите его в дебет счета 01. Расходы по нему необходимо списывать постепенно за счет амортизации.

Если компания решила не принимать к вычету входной НДС, то отразите это такой записью: