Всем привет! На связи Шаполов Алексей.

В этой статье вы узнаете, как правильно выбрать кредитную карту, чтобы потом не жалеть о последствиях.

Я собрал и свёл воедино рекомендации ведущих экспертов банковского дела, определил критерии, по которым стоит выбирать кредитную карту. А также составил ТОП самых лучших кредиток.

Заинтересовал? Тогда приступим.

Как выбрать кредитную карту — 7 рекомендаций от экспертов

Рекомендация №1. Обратите внимания на лимит и процентную ставку

Уточните информацию о том, чему равен максимальный и минимальный лимит кредитной карты. Если он не дотягивает даже до 100 000 рублей, то вряд ли стоит оформлять такую кредитку.

Информация о процентной ставке также очень важна. Знаю много случаев, когда люди даже не соизволили о ней поинтересоваться, а потом писали плаксивые и жалобные отзывы в Интернете с едкими ругательствами в духе «Кругом обман!»

Рекомендация №2. Узнайте о наличии и размере кэшбэка

Не самый важный пункт. Но всё же не стоит о нём забывать. Ведь, благодаря кэшбэку, можно экономить тысячи рублей ежемесячно. А некоторые о такой штуке даже не знают…

Особенно актуально наличие кэшбэка для больших семей и просто людей, которые много тратят на покупки.

Рекомендация №3. Узнайте о наличии и размере льготного периода

Льготный период — это промежуток времени, когда вы можете не платить проценты по кредитной карте и пользоваться деньгами «задарма». Длится он чаще всего не больше 120 дней. Реже — 240. Обычно — 50-60.

Рекомендация №4. Обратите внимания на стоимость выпуска и обслуживания

Об этом забывают очень многие.

А потом жалуются на то, что с их карты снимают деньги за навязанные услуги. Хотя в договоре чёрным по белому написано: «Обслуживание — столько-то рублей».

Рекомендация №5. Прочитайте как можно больше отзывов

Желательно не на сайте банка. Так как банки не любят публиковать о себе слишком уж честные и разъярённые отзывы.

Я, к примеру, читаю отзывы на Otzovik.ru. Конечно, встречаются среди них и откровенно заказные, но реальных, пожалуй, там побольше будет.

Кроме отзывов рекомендую смотреть среднюю оценку кредитной карты или банка. Идеальный вариант — если она превышает 3 балла. (Вообще я заметил такую закономерность — ни у одного банка и МФО средняя оценка не бывает больше 4).

Рекомендация №6. Дотошно изучите всё, что написано мелким шрифтом

Самый ВАЖНЫЙ (!) совет. Внимательно читайте условия, написанные мелким шрифтом. Знаю, что лень и не хочется. Но это важно! Обязательно прочитайте всё от начала до конца. Если вы, конечно, не хотите оказаться на месте людей, которые пишут вечно недовольные отзывы о том, как их обманули.

Рекомендация №7. Сравните минимум 10 кредитных карт

Ниже вы найдёте даже целых 20 кредитных карт для сравнения.

Бонус №1. Подайте заявку сразу на все кредитные карты

А потом сравните те, которые вам одобрили. Чтобы максимально сузить исходную выборку.

Бонус №2. Подумайте о других способах занять или заработать деньги

Не забывайте, что кредитные карты — не единственный способов взять деньги в долг. Существуют же ещё друзья и родственники, которые, между прочим, зачастую не просят выплачивать проценты.

В крайнем случае, можно обратиться за деньгами в микрофинансовые организации.

На что обратить внимание при выборе кредитной карты — 10 критериев

Критерий №1. Лимит

Чем больше лимит тем лучше.

Минимальный лимит, на мой взгляд, должен быть больше 10 тысяч рублей. Потому что минимум столько тратит среднестатистическая российская семья на продукты, коммунальные услуги и так далее.

О максимальном лимите размышлять не имеет смысла. Так как вряд ли среди нас есть такие мажоры, которые могут столько потратить, а потом ещё и вернуть.

Критерий №2. Процентная ставка

Тут действует противоположный принцип: чем меньше — тем лучше.

Критерий №3. Льготный период

Практически все банки, которые я знаю, дают льготные периоды по кредитным карточкам. Поэтому льготный период обязан быть. К такому положению вещей люди успели привыкнуть.

Критерий №4. Кэшбэк

С кэшбэком, конечно, дела обстоят хуже. Но и он набирает обороты. Из перечисленных мной ниже кредитных карт (советую прочитать) 90% дают кэшбэк на покупки.

Критерий №5. Стоимость выпуска и обслуживания

Если банк навязывает кучу услуг под видом обслуживания, нужно 100 раз подумать перед тем, как брать у него кредитную карту.

Критерий №6. Отзывы

Тут, думаю, всё понятно.

Критерий №7. Средняя оценка

Тут тоже всё ясно.

Критерий №8. Чёткие и понятные условия

Если банк много пишет мелким шрифтом — минус ему в копилку.

Критерий №9. Отзывчивость сотрудников

Если сотрудники не обращают на вас внимания или даже хамят — в топку их!

Критерий №10. Солидность банка

Банк должен обладать положительной репутацией и не выглядеть как «шарашкина контора».

ТОП-3 самых лучших кредитных карты

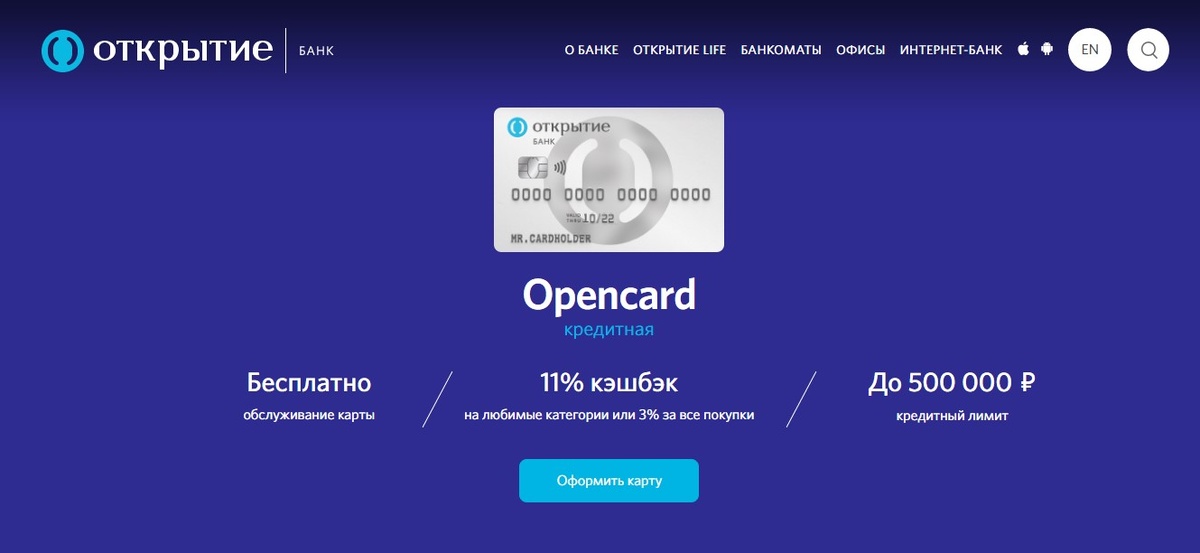

№1. Кредитная карта OpenCard

Кредитная карта от банка «Открытие». Обслуживание — бесплатное. Кредитный лимит достигает 500 000 рублей.

Плюсы кредитной карты

1) Ставка — от 13,9% в год.

2) Льготный период — до 55 дней.

3) Бесплатное обслуживание.

4) Пополнение без комиссий.

5) Поддержка клиентов со стороны банка.

Что с кэшбэком?

Первый месяц кэшбэк составляет до 11% вне зависимости от выполнения условий.

Далее можно выбрать 2 варианта:

- Ты получаешь до 3% кэшбэка на все покупки. 1% при покупках на сумму от 5000 рублей в месяц (если ты покупаешь на сумму меньше 5 тысяч, то кэшбэк не получаешь). Ещё один процент, если совершаешь покупки через приложение OpenCard. И последний процент — если погашаешь задолженность минимальными платежами или имеешь остаток на картах от 100 000 рублей.

- Ты получаешь 1% кэшбэка на все покупки (если покупаешь на сумму больше, чем 5000 рублей в месяц) и ещё 10% в выбранной тобой категории. Например, кафе, АЗС или магазины. +5%, если используешь приложение банка. Ещё +5%, если сумма остатка составляет минимум 100 000 рублей.

Кэшбэк начисляется бонусным рублями. 1 бонусный рубль = 1 российский рубль.

На первый взгляд, кажется, что выгоднее предложения нет. Но не тут-то было. Ведь появляются всякие условия, без выполнения которых кэшбэк не получишь. А выполнить их обычному человеку (со средним доходом) — практически невозможно.

Это получается, что надо тратить полмиллиона рублей каждый месяц, чтобы получать 7700 рублей кэшбэка? Пф-ф-ф… Оставьте это другим!

Минусы и подвохи кредитной карты

1) Очень трудные условия, при невыполнении которых кэшбэк не видать.

2) Ставка — до 29,9% в год.

3) Высокая комиссия за выдачу наличных в банкомате — 3,9% от суммы + 390 рублей.

4) Нужно платить 500 рублей за оформление карты. Ну, хотя бы единоразово.

Отзывы о карте ходят как положительные (похожи на заказные немного, совсем немного), так и отрицательные. Но отрицательные, по моему мнению, пишут только те, кто поленился прочитать условия использования карты, а теперь бесится: «Обдираловка!».

№2. Кредитная карта с кэшбеком от «Восточного Банка»

Кредитная карта от банка «Восточный». Доставка — бесплатная. Для оформления нужен только паспорт.

Делится на 5 основных типов:

Плюсы кредитной карты

1) Ставка — от 11,5% в год.

2) Кэшбэк — до 40% на все покупки.

3) Для оформления хватит только паспорта.

4) Поддержка клиентов со стороны банка.

5) Лимит до 400 000 рублей.

Минусы и подвохи кредитной карты

1) Хотя указано, что лимит достигает 400 000 рублей, дают его далеко не всем. Тем, у кого низкая зарплата и много кредитных обязательств, не стоит даже на него рассчитывать.

2) Ставка — до 78,9% в год! (При снятии наличных по карте для путешественников)

3) Штрафы за несвоевременное или неполное погашение кредита.

Отзывы также неоднозначны.

№3. Кредитная карта от «Райффайзенбанка»

Кредитная карта от «Райффайзенбанка». Обслуживание бесплатное.

Плюсы кредитной карты

1) Бесплатное обслуживание.

2) Лимит до 600 000 рублей.

3) До 110 дней без комиссий.

4) Поддержка клиентов со стороны банка.

5) Более или менее положительные отзывы в Интернете.

Минусы и подвохи кредитной карты

1) Бесплатное обслуживание. Но только при условии, что ты тратишь от 8000 рублей в месяц. Если меньше — то придётся платить 150 рублей ежемесячно, чтобы карта продолжала работать.

2) Само собой, условия, написанные мелким шрифтом.

3) Минимальный кредитный лимит (который суждено получить тем, у кого низкая кредитоспособность) — 15 000 рублей.

4) За снятие наличных — 3,9% + 390 рублей.

Что там у нас с отзывами?

А вот, что:

До встречи! На связи был Шаполов Алексей.

ВНИМАНИЕ — ранее данная статья уже была опубликована на моём основном блоге. Здесь — https://topthinkblog.ru/kak-vybrat-kreditnuyu-kartu.