Банку России необходимо найти подход к регулированию финтех-компаний, необанков и экосистем — это одна из основных задача, которые предстоит решить в 2020 году. Об этом агентству «Прайм» рассказал заместитель председателя Банка России Василий Поздышев.

Как сообщает информационный портал Finversia, Поздышев выделил несколько ключевых трендов развития финтеха в 2020 году. Зампред ЦБ РФ считает, что цель финтех-компаний — избавиться от недостатков традиционной финансовой системы.

Весь 2019 году можно было наблюдать, как банки выходили на поле технологических компаний, а технологические компании, в свою очередь, выходили на рынок финансовых услуг. Еще одним трендом стало расширение сферы применения искусственного интеллекта. По мнению Поздышева, в 2020 году в финансовом секторе технология будет применяться повсеместно.

Поздышев отметил, что азиатские страны будут и дальше наращивать свой отрыв от Европы и США в области развития финансовых технологий. Это будет происходить из-за исторически более низкого уровня проникновения банковских услуг. Он также добавил, что из-за развития новых технологий все больше внимания будет уделяться новым моделям регулирования — RegTech и SupTech.

Как Центробанк собирается регулировать финтех-компании

По словам Поздышева, Центробанк еще не решил, как регулировать финтех-компании, однако этот вопрос активно обсуждается. Позднышев считает, что здесь у ЦБ есть три возможных решения.

Во-первых, Центробанк может выдавать новым компаниям (например, необанкам) индивидуальное временное разрешение сроком до двух лет. Зампред ЦБ подчеркнул, что сейчас таких полномочий у регулятора нет, но он может тестировать проекты в рамках регуляторной «песочницы» — за то время, пока компания работает по временному разрешению, регулятор сможет определить, как контролировать игрока. Позднышев считает, что такой подход «вполне возможен на российском финансовом рынке».

Во-вторых, можно выдавать комбинированные лицензии, которые базируются на уже существующих разрешениях. Например, одна лицензия может включать в себя требования, предъявляемые и к страховым компаниям, и к платежным системам. Однако, таких полномочий у Центробанка тоже нет.

В-третьих, можно закрыть глаза на риски конкретных бизнес-моделей и выдавать одинаковые лицензии всем участникам рынка. Поздышев расценивает этот вариант как временное решение проблемы. Однако регулятор хочет получить возможность предъявлять специфические требования к деятельности той или иной организации и право применять меры за нарушение этих требований, поэтому Центробанк считает, что требуются изменения в законодательстве.

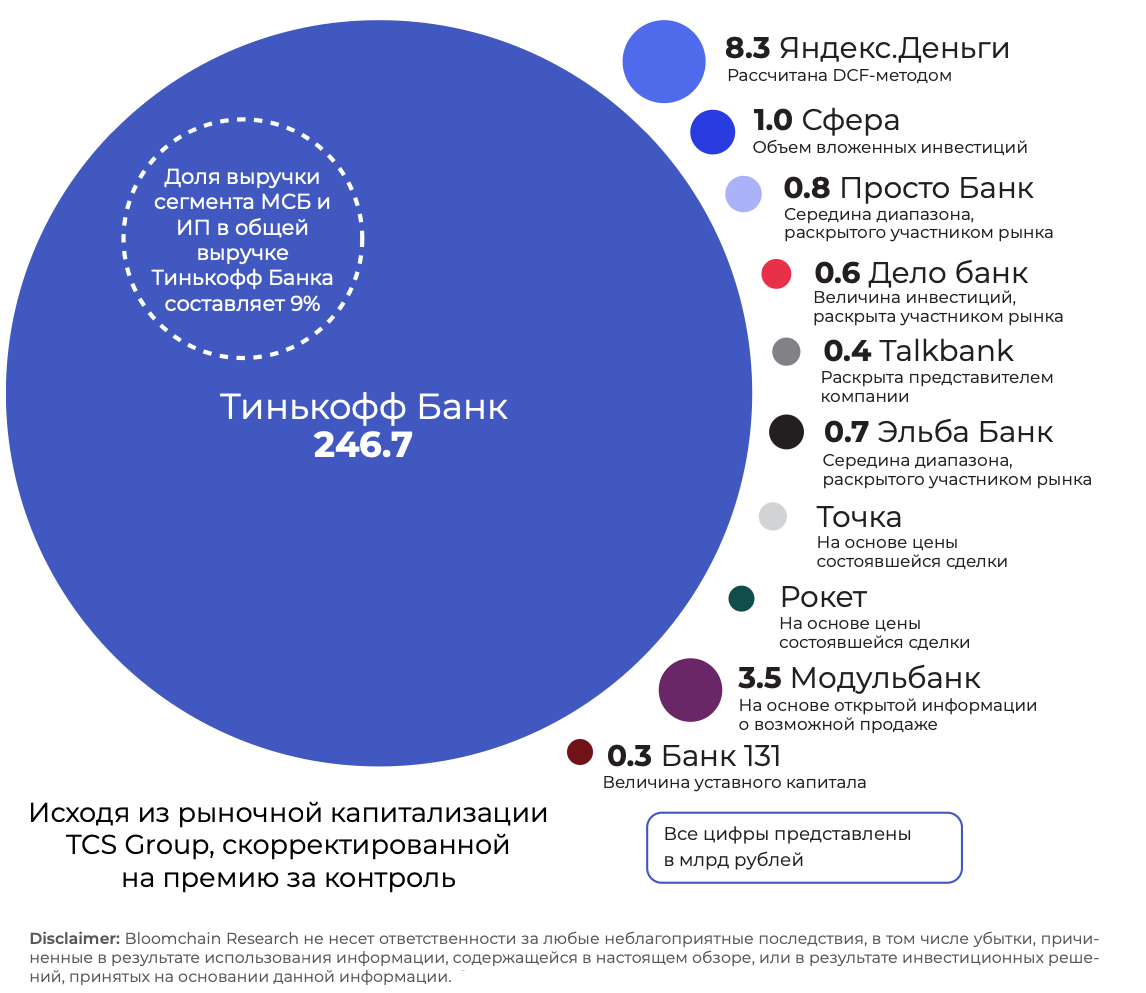

Одними из самых ярких представителей финтех-рынка в России являются необанки. В недавно опубликованном исследовании «Финансовые технологии в России: ключевые игроки, цифры, перспективы» мы попытались оценить стоимость ключевых отечественных необанков. Поскольку у большинства организаций отсутствует открытая и сопоставимая бухгалтерская отчетность, оценить размер рынка, пусть даже приблизительно, очень сложно.

Ниже представлена обобщающая карта участников рынка. Рядом с каждым наименованием указана возможная его стоимость и метод ее расчета.

Экосистемы крупных банков — еще одна проблема.

С экосистемами дело обстоит еще сложнее. Эти структуры предлагают клиентам обширный набор услуг финансового и нефинансового характера. Следовательно, регулятор должен иметь возможность предъявлять к таким структурам разные профильные требования.

«Решение, которое здесь напрашивается, — это переход от требований в рамках выданной лицензии к требованиям по виду деятельности», — подчеркнул Поздышев.

По его мнению, Центробанку потребуется несколько лет на то, чтобы выработать эффективную концепцию регулирования.

Укрупнение цифровых экосистем — тренд 2019 года. Сейчас банковские экосистемы находятся в самом начале пути своего развития, однако крупные кредитные организации не жалеют ни денег, ни сил на их развитие, поскольку с этим процессом непосредственно связана цифровая трансформация банков.

Из российских банков больше всего средств в цифровую трансформацию вкладывает Сбербанк: в период с 2015 по 2018 годы он инвестировал в нее более 390 млрд рублей. Для сравнения, за тот же период времени ВТБ вложил в цифровую трансформацию 44,68 млрд рублей.