Почему банки стали активно предлагать вкладчикам накопительные счета? Кому выгодны накопительные счета? Что происходит со вкладами? Чего ждать в 2020 году?

В 4 квартале 2019 года ставки по вкладам для физлиц снизились практически во всем банковском секторе России. В ноябре средняя максимальная ставка топ-10 российских банков в рублях составила 6,03%. Эта заслуга Банка России, который в этом году снижал ключевую ставку уже 5 раза - с 7,75% до 6,25% (последний раз аналогичное по количеству снижение было в 2000 году). В сообщении Пресс-службы Банка России от 13 декабря 2019 года причины снижения объясняются следующими факторами:

"По итогам 2019 года Банк России прогнозирует инфляцию в интервале 2,9–3,2%. Замедление инфляции происходит быстрее, чем прогнозировалось. Инфляционные ожидания населения продолжают снижаться. Ценовые ожидания предприятий в целом не изменились. Темпы роста российской экономики в III квартале повысились, однако пока сложно оценить их устойчивость. Сохраняются риски существенного замедления мировой экономики. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем".

А каковы перспективы на 1 квартал 2010 года?

"Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков", - говорится в сообщении.

Судя по всему, снижение ключевой ставки в следующем году будет продолжено, начиная с первого квартала. Ожидаемой реакцией на это станет снижение банками процентных ставок по вкладам. Поскольку большинство вкладчиков старается положить деньги под максимальный процент на минимально возможный срок (а это 6-9 месяцев), то уже при очередной пролонгации вкладов следует ожидать изменение ставок в сторону уменьшения до уровня чуть выше инфляции и чуть ниже ключевой ставки Банка России, то есть где-то 3,8-4,6%. Такими темпами в 2020 году мы приблизимся, а может и превзойдем, ставки по вкладам, которые были в СССР (не выше 3,5%).

Как реагируют банки?

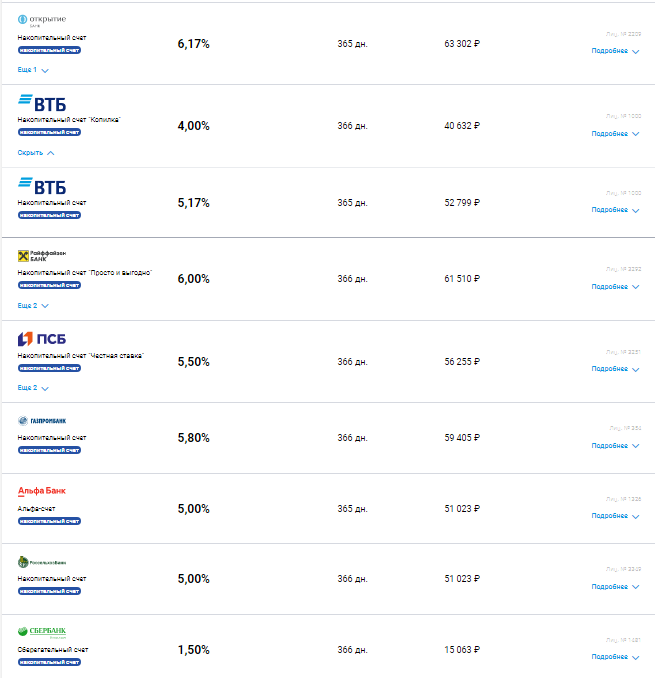

Понятно, что банки маневрируют, пытаясь сохранить свои прибыли. И одним из инструментов, с помощью которого идет сохранение старых и привлечение новых вкладчиков, стали накопительные счета. Спрос на накопительные счета превысил спрос на вклады. Об этом рассказали представители сразу нескольких кредитных организаций.

"В банке «ФК Открытие» остатки на накопительных счетах за этот год выросли в четыре раза — с 25 млрд до 100 млрд рублей", - рассказал заместитель председателя правления банка «Открытие» Вениамин Полянцев.

В отличие от вкладов, процентные ставки на счетах не фиксируются и могут быть изменены банком в одностороннем порядке в любое время в зависимости от экономической ситуации, причем, произойти это может вполне неожиданно для клиентов. Плюсы же в том, что деньги можно вносить и снимать без ограничений в любое время, средства, как и на вкладах, застрахованы.

По словам руководителя управления некредитных продуктов Райффайзенбанка Максим Степочкин, "темпы роста накопительных счетов сейчас превышают темпы роста любых других накопительных продуктов". По накопительному счету Райффайзенбанк предлагает процентную ставку 6% годовых. Это выше, чем по некоторым вкладам того же банка (максимальные ставки по ним находятся в диапазоне 4,5–6,5% годовых). По его словам, портфель рублевых накопительных счетов Райффайзенбанка уже превысил портфель рублевых вкладов.

В ВТБ по сравнению с началом 2019 года по итогам трех кварталов количество накопительных счетов физлиц выросло на 22,5%, при этом в ноябре зафиксирован рост еще на 18%. По словам представителей банка, это связано со стратегической задачей ВТБ в части развития цифровизации: с октября накопительный счет «Копилка» можно открывать в мобильном приложении и веб-версии «ВТБ-Онлайн», что вызвало больший спрос на продукт.

Данные статистики показывают, что аналогичные процессы происходят практически во всех крупных банках. Основная причина - привлекательная процентная ставка — до 6,2% годовых - и возможность размещения денежных средств на более короткий срок по сравнению с вкладом (от одного месяца при ставке от 4-4,5%).

В чем проблема с накопительными счетами?

Казалось бы, все хорошо: бросил деньги на счет, добавляй или снимай когда захочешь... Но нет! Дело в том, что ставки по накопительным счетам, как и по вкладам, тоже падают вслед за снижением ключевой ставки. Во многих крупных банках в ноябре-декабре ставки по счетам были снижены в среднем на 0,5-1%. Во-вторых, счетом нужно правильно или, как говорят банкиры, рационально управлять, чтобы получить доходность выше, чем по вкладу. Вот незадача - опять проблемы?

Под рациональностью банки понимают способность клиентов соблюдать определенные требования для получения максимального процента (размер минимального остатка на счете, объем ежемесячных покупок, сроки и прочее), прописанные в условиях, которые не все, к сожалению, внимательно читают и главное - не всегда придерживаются, плюс оперативно реагировать на все изменения. Как раз по причине легкомысленного отношения вкладчиков к условиям размещения своих сбережений, накопительные счета для банков даже более выгодны и прибыльны, чем вклады.

Поэтому совет: предварительно внимательно изучите условия и требования к счетам - они могут существенно отличаться - и не забывайте периодически их просматривать, чтобы освежить в памяти и вовремя заметить изменения!

Чего ожидать в ближайшее время?

Чтобы хоть как-то сохранить свои сбережения (о приумножение уже и нечего думать!), необходимо искать другие безрисковые способы. Вариантов тут немного. Первое - вложения в недвижимость. Но покупку и сдачу квартир в наем сдерживает низкая платежеспособность нищающего большинства населения и усиливающееся налоговое преследование. Второе - банковские вклады. Однако процентные ставки снижаются и будут продолжаться снижаться. Население зажимают со всех сторон, заставляя выводить свои сбережения на фондовый рынок путем покупки облигаций, которые банки протягивают каждому вкладчику, нежно воркуя об инвестициях, высоких процентах, низких рисках и прочем. Облигаций выпущено достаточно много, а спроса у населения на них почти никакого нет (боятся, не хотят, а большинство просто не имеет достаточного количества лишних средств, чтобы туда влезать - негативный опыт 90-х для народа не прошел даром!).

Некоторые представители банков прямо заявляют, что ожидают снижения интереса у населения к банковским вкладам и накопительным счетам и притока средств на фондовый рынок, поскольку на нем имеется широкий выбор инструментов с более привлекательной доходностью (читай - для банков, в первую очередь!). Причем этому будет способствовать и государство: чем больше денежных средств будет притекать на фондовый рынок, тем больше будет становиться капитализация российских компаний, а это, в свою очередь, будет привлекать иностранных инвесторов (деньги притягивают новые деньги и так по кругу, но... мимо населения). Кто бы сомневался! Посмотрите на новые банковские продукты: повышенные процентные ставки по некоторым новым вкладам прямо привязаны к открытию одновременно инвестиционных счетов.

Конечно, не стоит ожидать, что накопительные счета заменят вклады. Однако в случае, если ключевая ставка Банка России будет и дальше снижаться, соответственно ставки по вкладам будут падать и разница в доходности между вкладами и счетами еще более нивелируется. А за счет дальнейшего развития и роста популярности банковских онлайн-сервисов возможность свободно оперировать деньгами на счетах (класть и снимать деньги в любое время без потери процентов) у вкладчиков существенно расширится, что привлечет внимание к накопительным счетам еще больше.

Что делать?

Нужно использовать любые возможности, которые предоставляет нам государство и банки, чтобы сохранить и приумножить свои денежные средства. Появились новые накопительные счета с хорошим процентом - открывайте, но смотрите условия. Идет акция на вклад с повышенной ставкой - вкладывайтесь, если имеете свободную большую сумму (открывать депозиты на маленькую сумму нецелесообразно). Есть возможность прикупить недорого актив с возможностью в дальнейшем извлечь пассивный доход (недвижимость, в первую очередь) - покупайте!

И пусть удача не покидает вас! В наше время на нее только и остается надеяться! Может кто-то знает еще более выгодные варианты спасения? Делитесь мнениями на этот счет!

Спасибо за внимание! И не забывайте нажимать на поднятый вверх палец, если статья понравилась!