ТМК 18 декабря росла на 10%+ на новости об одобрении сделки по продаже своего американского дивизиона.

Компания закредитована - примерно 70% операционной прибыли уходит на процентные выплаты по долгу. Из-за этого платила мало дивидендов - всего 4.6% доходности за последние 12 месяцев. Чтобы погасить долг, ТМК хотела продать американский и часть европейского дивизионов.

С марта 2019 все ждали одобрения американского регулятора, 18 декабря оно появилось. Американский дивизион теперь будет продан, долг станет меньше.

Фундаментально это дает переоценку ТМК до 92 руб

Теперь ТМК сможет платить Х руб дивидендов

Фундаментально это дает переоценку ТМК до 92 руб

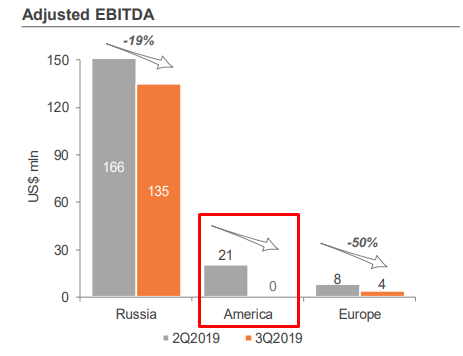

Американский дивизион в 2019 году был самым проблемным из-за падения спроса на бесшовные трубы в США. Причина - весь сокращается количество нефтяных вышек. По итогам 3 квартала IPSCO перестал приносить прибыль:

На момент закрытия сделки LTM EBITDA американского дивизиона была почти вдвое больше, чем сейчас. При этом общая EBITDA компании осталась на том же уровне за счет роста в российском дивизионе.

У меня получается такая переоценка:

Я взял мультипликатор 5.0х - НЛМК торгуется по 5.2х, Северсталь по 4.4х. Сопоставимые незакредитованные компании торгуются на таком же уровне, поэтому падения мультипликатора ТМК я не жду.

ТМК продало актив дороже, чем торгуется сама. Такая сделка выгодна для продавца.

Дивиденды ТМК после сделки вырастут

ТМК платит не менее 25% от чистой прибыли по дивидендной политике.

Деньги от продажи IPSCO пойдут на погашение долга, по словам менеджмента. Долг упадет, процентные платежи так же упадут. Логично им гасить самую дорогую часть долга, но для консервативного прогноза я посчитал такое же сокращение процентов, как и долга - получается, сэкономят 1.3 млрд руб в квартал.

При старой дивидендной политике такое погашение дает +1.3 руб/акцию в год за счет снижения процентов.

Менеджмент говорил, что после продажи IPSCO сделают новую див политику и начнут платить дивиденды каждый квартал. Денежный поток позволяет платить больше:

- EBITDA 45 млрд руб,

- расходы на проценты станут около 8 млрд

- CAPEX 15 млрд руб

- Рост запасов и дебиторки съедают около 13 млрд руб

Потока денег хватит на выплату до 9 млрд руб. По новой див политике выплаты скорее всего привяжут к FCF, как это сделано у других металлургов. С учетом долга в 2.8х реалистично ждать роста до 50% FCF, это 4-5 руб/акцию. Снижение NWC может удвоить эти цифры, что даст 15% доходности к текущей цене.