Добрый день. Меня зовут Эльвира Пожарская, я владелец Центра Содействия Бизнесу "СоветникЪ". Сегодня мы будем говорить о ЕНВД. А именно о том, какую систему налогообложения выбрать после того, как ЕНВД перестанет действовать. Приготовьтесь, это разговор не на пять минут. В конце статьи будет видео со всем изложенным тут материалом.

Наверняка вы уже знаете что такое ЕНВД и чем хорош этот спецрежим. Но для того, чтобы более наглядно сравнивать его с другими системами налогообложения, я тезисно озвучу основные особенности вменёнки. Если вы хотите капнуть глубже, то у нас на канале есть несколько роликов, посвящённых ЕНВД.

Немного истории

Как многим уже известно, с 2021 года ЕНВД перестаёт действовать по всей стране. А в некоторых регионах его отменяют уже с 2020 года. Поэтому озадачиться выбором другой системы налогообложения стоит уже сейчас. Многие консультанты и интернет-ресурсы кричат о том, что ЕНВД убивают. Лично мне не нравится этот термин. Если это и убийство, то очень медленное. Этот спецрежим появился в далёком 1998 году. Я думаю, не стоит напоминать, что это за время, собирать налоги было крайне не просто и для того, чтобы хоть как-то наполнить бюджет, был придуман этот налог. Благодаря ЕНВД многие предприниматели вышли из тени. Затем, в 2012 году вышел закон, по которому ЕНВД должен был прекратить своё существование с 1 января 2018 года. Т.е. уже 7 лет назад все знали о том, что вменёнка в своё время будет прикрыта. Был выбран 2018 год, т.к. с 2016 года начался переход на онлайн кассы, а с 2018 года уже планировалось, что кассы начнут применять даже те, кто их никогда не использовал. Я не могу утверждать, что уже в 2012 году в правительстве знали, что через 6 лет смогут настолько хорошо контролировать торговлю в стране, но если это так, то можно говорить уверенно, что законы пишут очень хорошие аналитики. Ну, или мощные экстрасенсы.

Идём дальше, в середине 2016 года вышел закон, по которому срок отмены ЕНВД сместили на 1 января 2021 года. Это могло быть связано с тем, что запуск онлайн касс в 2016 году сопровождался огромными проблемами с поставками, а может в правительстве решили, что будет весьма опрометчиво отменять ЕНВД, а в следующем году поднимать НДС. В любом случае, это дало бизнесу ещё три года на то, чтобы адаптироваться к грядущим переменам. Полагать, что срок действия продлят ещё раз или вовсе сделают этот налог бессрочным - весьма наивно и, например, мы последние несколько лет всех предупреждаем о том, что выбирая ЕНВД, надо начинать думать о том, как быть дальше. Часто под нашими видео предприниматели пишут о том, что для них это конец, государство их задушило и надо закрываться. Я надеюсь, что те, кто смотрит это видео, готовы хотя бы попытаться адаптироваться и продолжить работать. У большинства предпринимателей есть ещё год на то, чтобы всё прикинуть, просчитать и, может быть, даже постепенно подготовить своих покупателей к новым ценам. Надеюсь, вы со мной. Давайте же посмотрим чем можно заменить нашу любимую вменёнку.

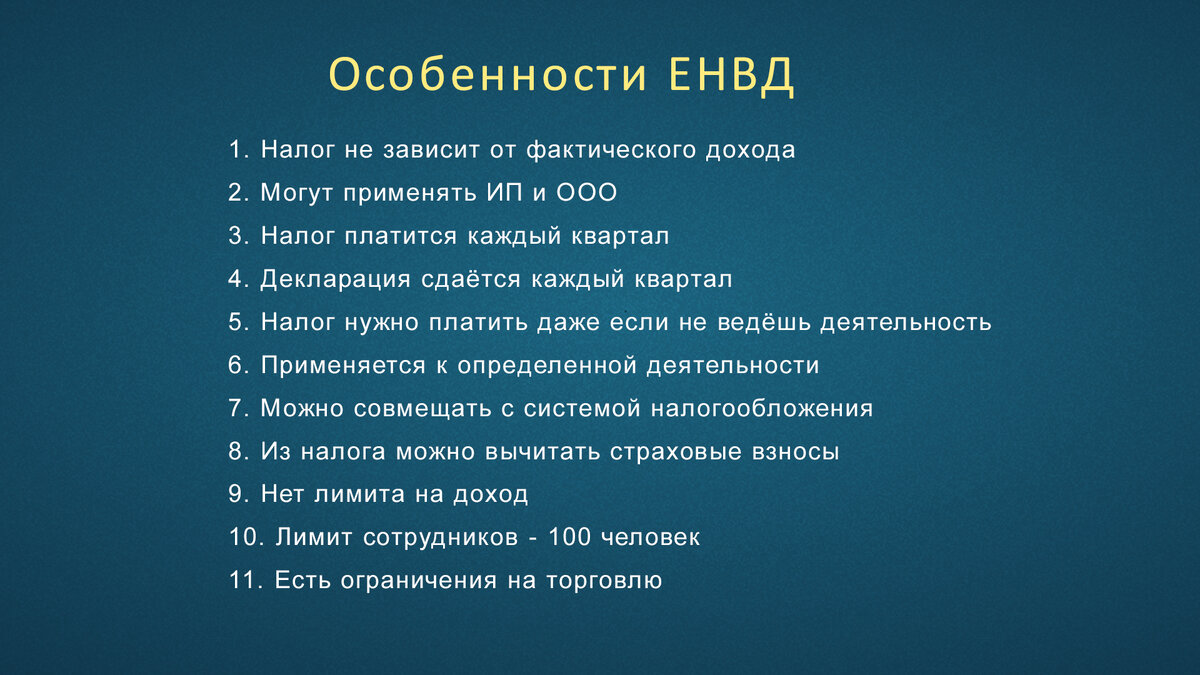

Особенности ЕНВД

И для начала я предлагаю освежить в памяти особенности ЕНВД, чем этот спецрежим отличается от остальных. Во-первых, используя ЕНВД, предприниматели платят фиксированный налог, который не зависит от фактически полученного дохода. Вы можете зарабатывать миллионы или работать в минус, но налог будет один и тот же. Его размер зависит от определённых параметров. Например, для магазинов с торговым залом от площади торгового зала, для транспортных услуг от количества автомобилей. Использовать этот спецрежим могут как индивидуальные предприниматели, так и фирмы. Платить ЕНВД необходимо каждый квартал, и каждый квартал нужно сдавать декларацию. Более того, даже если вы не ведёте никакой деятельности, но перешли вменёнку, то вы должны платить налог и сдавать декларацию.

ЕНВД применяется не ко всей деятельности предпринимателя, а только к определённым видам. Вы сейчас видите список видов деятельности, которые можно перевести на ЕНВД. Небольшой пример для ясности. Допустим, вы занимаетесь производством елочных игрушек. Такого вида деятельности в списке доступных для ЕНВД нет, поэтому вы платите налоги, например, по Упрощённой системе налогообложения. И со всех заказов на производство вы платите налог УСН. И вот в канун Нового года вы решаете распродать остатки со склада. Вы арендуете небольшую точку в торговом центре и ставите туда продавца с вашим товаром. А это уже розничная торговля. Этот вид деятельности можно перевести на ЕНВД. Тогда за те несколько предновогодных дней, что ваш сотрудник простоял в торговом центре, вы платите какой-то небольшой фиксированный налог, а все заработанные за это время деньги становятся вашими, никаких дополнительных налогов платить не надо. Обратите внимание, что одновременно с розничной торговлей вы продолжаете принимать и исполнять заказы на производство, и с этих заказов вы платите УСН, т.к. это совершенно иной вид деятельности. Т.е. ЕНВД можно совмещать с другими системами налогообложения. Более того, можно иметь несколько вменёнок. Например, у вас на складе завалялся костюм Деда Мороза. И пока рабочие выполняют заказы на производство игрушек, а продавец в торговом центре распродаёт остатки со склада, вы решаете ходить по домам и за небольшое вознаграждение поздравлять людей с Новым годом. Это бытовые услуги населению, эту деятельность можно перевести на ЕНВД. И получается, что со всех сделок, связанных с производством ёлочных игрушек вы платите УСН, с точки в торговом центре вы платите фиксированный ЕНВД и со своего небольшого аниматорского хобби вы тоже платите ЕНВД.

Я надеюсь, мне удалось показать, как работает ЕНВД. Чтобы не запутаться я всегда рекомендую называть налоги, которые применяются только к определённой деятельности спецрежимами, а те, что действуют на любой доход - системами налогообложения. Это немного противоречит принятой в Налоговом кодексе терминологии, но так гораздо понятнее. И получается, что УСН - это система налогообложения, а ЕНВД - спецрежим.

И у нас осталось ещё три особенности, о которых стоит сказать. Первая из них и наиболее интересная для предпринимателей. Из ЕНВД можно вычитать страховые взносы. Причём индивидуальные предприниматели без сотрудников могут вычитать из ЕНВД все свои фиксированные взносы и может оказаться, что налога не будет в принципе. Фирмы и индивидуальные предприниматели с сотрудниками вычитают из налога взносы, которые платятся за сотрудников и, в случае ИП, свои фиксированные взносы, но таким способом можно уменьшить ЕНВД не более чем в два раза.

Следующая особенность. При работе на ЕНВД нет лимита по доходу, но есть лимит по сотрудникам - 100 человек. И последнее. Эта особенность касается торговли. Работая на ЕНВД нельзя продавать определённые виды товаров. Вы их сейчас видите на экране. Акцентировать внимание я бы хотел на товарах подлежащих маркировке. В интернете ходят слухи о том, что под ЕНВД не попадает любой маркируемый товар. Это заблуэжение, у нас на канале даже было видео об этом. На самом деле под запрет попали лекарственные препараты, обувь, одежда из меха и прочие аналогичные меховые изделия. Если вы продадите что-то из этого перечня, то автоматически слетите с ЕНВД по данной точке и в отношении остальных видов товаров.

Это все особенности ЕНВД, про которые я хотела рассказать. Разумеется есть еще много тонкостей, про которые я ничего не сказала, но именно эти 11 параметров нам показались наиболее важными. Именно по этим пунктам мы будем сравнивать налоги.

Сравнение ЕНВД и Патента

Итак. Первый претендент на замену ЕНВД - это патент. Мы решили начать именно с него, т.к. он максимально похож на ЕНВД, и мне кажется, при определённых условиях большинство плательщиков ЕНВД перейдут именно на патент. Но об этом будет дальше. Первое, что нужно знать про патент - его могут применять только индивидуальные предприниматели. Если вы владелец ООО, то можете проматывать эту часть видео. Но лично я советовала бы вам послушать про патент и, возможно, подумать над тем, а нужна ли вам фирма. По моему опыту большинство предпринимателей, регистрирующих фирмы, могли бы без всяких проблем работать в качестве ИП.

Идём дальше, как и вменёнка, стоимость патента не зависит от фактически полученного дохода. Вы платите за патент и ваш реальный заработок никого не интересует. Патент можно применять только к определённой деятельности. На сайте налоговой есть раздел, в котором вы можете посмотреть чем можно заниматься на патенте и сколько это будет стоить. От себя замечу только что почти все виды деятельности, попадающие под ЕНВД, действуют и на патенте. Исключение - реклама, услуги стоянок и небольшие отличия по сдаче помещений в аренду.

Аналогично ЕНВД патент можно называть спецрежимом, т.к. его можно совмещать вместе с другими системами налогообложения. Если вспоминать нашу историю с производителем елочных игрушек, то вместо ЕНВД легко можно было бы поставить патент, оговорившись только, что вся деятельность ведётся через ИП. И разумеется, за патент нужно платить даже если вы не ведёте деятельность.

Теперь про ограничения. При торговле и услугах общественного питания на ЕНВД площадь зала не может быть больше 150 квадратных метров. На патенте этот лимит ниже - 50 квадратных метров. На продаваемый товар действуют такие же ограничения (ПРОВЕРИТЬ), но к ним нужно добавить ограничения, которые связаны с работой в качестве ИП. Например, предприниматель не может торговать крепким алкоголем. Что касается маркированных товаров, то тут ситуация такая же - под запретом лекарства, обувь и одежда из меха. В отличие от ЕНВД, на патенте есть лимит дохода. Годовой доход от видов деятельности, переведённых на патент, не должен превышать 60 миллионов рублей. И на патенте гораздо ниже лимит по сотрудникам. По всем видам деятельности, по которым применяется патент, можно нанимать не более 15 сотрудников.

Идём дальше по отличиям. На патенте не нужно сдавать никаких деклараций, но срок действия патента необходимо регулярно обновлять. Патент можно приобрести на срок от одного до 12 месяцев в рамках календарного года. Т.е. как минимум раз в год нужно ходить в налоговую и подавать заявление на патент. В отличие от ЕНВД, который платится каждый квартал, срок уплаты патента ограничивается одной или двумя датами. Если вы покупаете патент на срок до шести месяцев, то его нужно оплатить до даты окончания. Если патент приобретён на срок от шести до двенадцати месяцев, то одну треть необходимо оплатить в течение 30 дней с даты начала патента, а оставшиеся две трети до даты прекращения действия патента.

И последняя особенность, которая портит всё впечатление о патенте. Из стоимости патента нельзя вычитать страховые взносы. Если занимаясь, например, грузоперевозками предприниматель без сотрудников на ЕНВД платил только свои страховые взносы, а налог уменьшал до нуля, то на патенте, на данный момент, это не пройдёт, надо будет платить и за патент тоже. Почему я говорю на данный момент. Дело в том, что в Думе недавно приняли бюджет на ближайшие три года, и в пакете документов, принятых с бюджетом был план по изменениям в налоговом законодательстве на ближайшее время. И одним из пунктов там значилось разрешение предпринимателям на патенте вычитать из стоимости патента свои страховые взносы. Мы об этом рассказывали в прошлом видео. Это пока только идея, но вполне возможно, что к конце 2020 года эту инициативу реализуют. Я советую пока на это не рассчитывать и думать как вы будете работать в текущих условиях, но начиная с середины следующего года внимательно следите за новостями. Кстати, можете подписаться на наш канал, если такой закон примут, то мы обязательно о нём расскажем. Если гвоорить о прогнозах, то лично я считаю, что вычитать страховые взносы из патента разрешат, но эта норма начнёт действовать только с 2021 года и примут её под самый конец 2020 года. Но повторюсь, это только прогноз, я не имею никакой сторонней информации от ФНС и уж точно не влияю на принятие законов. Уж не знаю, хорошо это или плохо.

С патентом мы закончили. На экране вы видите сводную таблицу по всему, что я рассказала о вменёнке и патенте.

Сравнение ЕНВД и УСН (доходы)

Теперь поговорим об Упрощённой системе налогообложения. Как известно, есть два вида упрощёнки - доходы и доходы минус расходы. В первом случае вы платите налог от фактически полученного дохода, при этом расходы никого не интересуют, а во втором налог платится от выручки, т.е. из доходов вычитаем расходы и только после этого считаем налог. Мы рассмотрим оба варианта, но сначала поговорим об общих особенностях.

Во-первых УСН - это система налогообложения. Она распространяется на всю деятельность. Применять УСН могут как ИП, так и ООО. Налог по УСН платится каждый квартал. В отличие от ЕНВД и патента, если вы не ведёте деятельность, то и налог платить не нужно. Декларацию по УСН необходимо сдавать раз в год. Для этой системы налогообложения предусмотрен годовой лимит дохода 150 миллионов и лимит по сотрудникам 100 человек. Ограничений по продаже маркируемого товара на данный момент для УСН нет. И ещё один важный момент для индивидуальных предпринимателей. Один процент от дохода свыше 300 тысяч на УСН считается от фактически полученного дохода. Сейчас я не буду подробно на этом останавливаться, у нас есть отдельное видео про этот платёж.

Теперь давайте более детально взглянем на УСН доходы. Как я уже говорила выше, налог в этом случае считается от фактически полученного дохода без учёта расходов. Стандартная ставка - 6 процентов, но в регионах её могут делать меньше. Например, в Чечне если у вас менее 20 сотрудников, ставка налога 1%. Актуальное значение можно посмотреть на сайте налоговой, но приготовьтесь разбираться в хитрых формулировках законов. Если юридический язык вас пугает, то просто позвоните в свою районную налоговую или по федеральному номеру ФНС и спросите какая ставка УСН в вашем регионе. Но в большинстве регионов действует общая ставка 6%, от неё и будем отталкиваться.

Важная особенность. Из налога при УСН доходы можно вычитать страховые взносы аналогично ЕНВД. Это не инициатива, это уже давно действующая норма и это можно делать уже сейчас. Предприниматели без сотрудников вычитают свои страховые взносы полностью, даже если налога не будет к уплате вовсе. Предприниматели с сотрудниками и фирмы вычитают взносы за себя и сотрудников, но уменьшить УСН таким образом можно только в два раза. И вот теперь давайте посчитаем налоговую нагрузку предпринимателя без сотрудников. Страховые взносы в 2020 году будут в сумме 40 874 рубля. Соответственно, ИП без сотрудников на УСН доходы может уменьшить свой налог по УСН на 40 тысяч. Другими словами, этот налог предприниматель начинает платить, только если его размер превышает 40 тысяч. А теперь давайте прикинем какой доход должен получить предприниматель чтобы это произошло. Будем отталкиваться от ставки 6%. Это 680 тысяч рублей за год, или 56,5 тысяч рублей в месяц. Другими словами, если вы как предприниматель получаете в месяц менее 56 тысяч рублей без вычета расходов, то применяя УСН доходы вы не будете платить налог вовсе, только свои страховые взносы. Это в первую очередь интересно тем, кто работает в сфере услуг.

Сейчас на экране таблица со сравнением основных параметров ЕНВД и УСН доходы.

Сравнение ЕНВД и УСН (доходы минус расходы)

А мы тем временем переходим к обсуждению УСН доходы минус расходы. Как считается налог догадаться не сложно. Вы берёте весь полученный доход, вычитаете из него все расходы, связанные с вашей деятельностью, и полученное число умножаете на ставку налога. Стандартная ставка 15%. Но опять же, регионы могут устанавливать ставку меньше. Например, в Санкт-Петербурге это семь процентов, а в Чечне пять. На этой системе налогообложения предусмотрен минимум налога - это 1 процент от дохода. Т.е. даже если вы сработали в минус, то 1% от всех полученных денег все равно нужно отдать государству.

Несколько слов о расходах. Принимать к учёту вы можете только те покупки, которые нужны для ведения деятельности. Это может быть аренда помещения под офис или торговую точку, закупка товара, канцелярка, бухгалтерские услуги и так далее. Но если вы купите себе на ужин пачку пельменей или сходите с детьми в кино, то эти затраты к учёту принять нельзя. И ещё один важный момент. Все расходы должны быть подтверждены документально. Приобретая какой-то товар, вы должны иметь товарную накладную, получая какую-то услугу, у вас должен быть на руках акт выполненных работ. Это нужно делать и на других системах налогообложения, но на УСН доходы минус расходы это особенно важно, т.к. если налоговая решит вас проверить, то все расходы, которые не будут подтверждены бумагами, вам исключат из декларации и заставят доплатить налог. Напоминаю, что глубина проверки 3 года. Поэтому как минимум 3 года вы должны хранить все документы от контрагентов.

В отличие от ЕНВД и УСН доходы, страховые взносы тут не вычитаются из налога. Вы можете их только принять к затратам и тем самым уменьшить сумму, от которой считается налог. Табличка с основными особенностями ЕНВД и УСН доходы минус расходы на экране.

Сравнение ЕНВД и самозанятых

А мы переходим к последнему налогу, который может заменить ЕНВД. Это налог для самозанятых, или, как он называется официально - Налог на профессиональный доход.

Важно понимать, что самозанятые - это не система налогообложения или спецрежим, это скорее определённый статус человека. Именно человека, фирма быть плательщиком налога на профессиональный доход не может. Точно так же человек не может быть одновременно самозанятым и индивидуальным предпринимателем. По своей сути НПД очень поход на УСН доходы, т.к. налог считается от дохода без учёта расходов. Этот налог можно платить только от определённой деятельности. Полный список вы видите на экране. Выделю только два пункта - самозанятые могут продавать то, что произвели сами, т.е. никакой перепродажи. И самозанятые могут оказывать услуги. Плательщикам НПД запрещается продажа маркируемого и подакцизного товара. Налог платится каждый месяц. Не нужно сдавать никаких деклараций, достаточно в специальном приложении регистрировать все свои продажи, всё остальное делает налоговая. Если вы не ведёте деятельность, то и налога никакого платить не нужно. Кстати, в отличие от индивидуальных предпринимателей, у самозанятых нет даже фиксированных платежей на пенсионное и медицинское стразование, т.е. вы платите только за фактически полученный доход. Для самозанятых установлен лимит на доходы - 2,4 миллиона в год. Сотрудников самозанятые нанимать не могут вовсе.

Теперь по поводу ставки налога. Если вы работаете с юридическими лицами, то ставка 6%, а если вы что-то продаёте физическим лицам, то налог 4%. при первой регистрации налоговая предоставляет вычет, благодаря которому, первое время вы будете платить 4% при работе с юридическими лицами и 3% при работе с физлицами. Так вы сможете сэкономить на налогах 10 000 рублей. И последнее замечание. На момент записи этого ролика самозанятые могут работать только в четырёх региона - Москва, Московская область, Каллужская область и Татарстан. Но с 1 января 2020 года список доступных регионов расширяется. Новые регионы вы видите на экране. Важно отметить, что речь идёт не о регионе прописки, а о регионе где фактически осуществляется деятельность. Т.е. вы можете быть прописаны где угодно, но если фактическую деятельность ведёте, например, в Москве, то стать самозанятым можно. Сравнение ЕНВД и налога на профессиональный доход на экране.

Я рассказала обо всех реальных вариантах замены ЕНВД, чуть попозже мы ещё взглянем на сводную таблицу по этим налогам. Кстати, все эти таблицы вы можете найти в нашем блоге на сайте Клерк.ру. Это интересный ресурс для предпринимателей и бухгалтеров. Мы будем периодически там выкладывать всякие полезные материалы.

Как выбрать замену ЕНВД?

А теперь я попробую дать небольшой алгоритм как выбрать то, что подходит именно вам. Первым делом определимся с доступными вариантами. Если вы работаете как ООО и ни в коем случае не хотите менять свой статус, то у вас всего два варианта замены ЕНВД - это УСН доходы и УСН доходы минус расходы. Если вы ИП или готовы им стать, но у вас есть сотрудники, то у вас выбор уже побольше - помимо двух вариантов УСН, вы можете выбрать ещё и патент. И наконец, если вам не важен статус предпринимателя, и вы не нанимаете сотрудников, то появляется четвёртый вариант - стать самозанятым.

Первым делом я предлагаю всем просчитать сколько будет стоить патент на вашу деятельность. Если стоимость патента меньше 40 тысяч за год, то весь 2020 год внимательно следите за новостями. Если предпринимателям на патенте разрешат уменьшать его стоимость на сумму своих страховых взносов, то патент будет для вас бесплатным. Держите эту информацию в голове, но пока не делайте на это особой ставки и готовьтесь, что при переходе на патент нужно будет платить и страховые взносы, и сам патент. Далее я предлагаю просчитать вариант с УСН доходы. Может оказаться, что это будет дешевле, чем покупать патент. В первую очередь эта система налогообложения интересна тем, у кого низкая затратная часть или тем, кто не может официально доказать свои расходы. Очень часто на УСН доходы работают предприниматели, оказывающие услуги. Сразу после этого будет логично прикинуть сколько вы будете тратить на налоги, если станете самозанятым. Ну и наконец, УСН доходы минус расходы. Эта система особенно интересна тем, у кого большая затратная часть. Например, магазинам. Сводная таблица по всем налогам про которые я сегодня говорила на экране.

И в заключении я бы хотела сказать, что отмена ЕНВД, конечно, сильно ударит по многим предпринимателям, но это ещё не конец света. У многих есть ещё целый год на то, чтобы просчитать свои будущие налоги и как-то скорректировать цены. Только это нужно начинать делать уже сейчас. Успехов вам. И не опускайте руки.