в данной статье хотел рассказать разницу приложений Сбербанка и Райффазенбанк на примере своей ипотеки. Напомню Вам, что 2014 году я купил в ипотеку квартиру, оформив в Сбербанке под 13% на 10 лет. Помню не успел на несколько дней оформить ее под 12% годовых. В 2017 году Райффайзенбанк, а я его зарплатный клиент, предложил рефинансирование под 9.99% годовых.

Как вы думаете долго я думал по поводу рефинансирования? Буквально через 2 месяца, я стал должен Райффу. Расходы на переоформление составили 15 тысяч рублей (оценка квартиры, страховки, расходы на нотариуса).

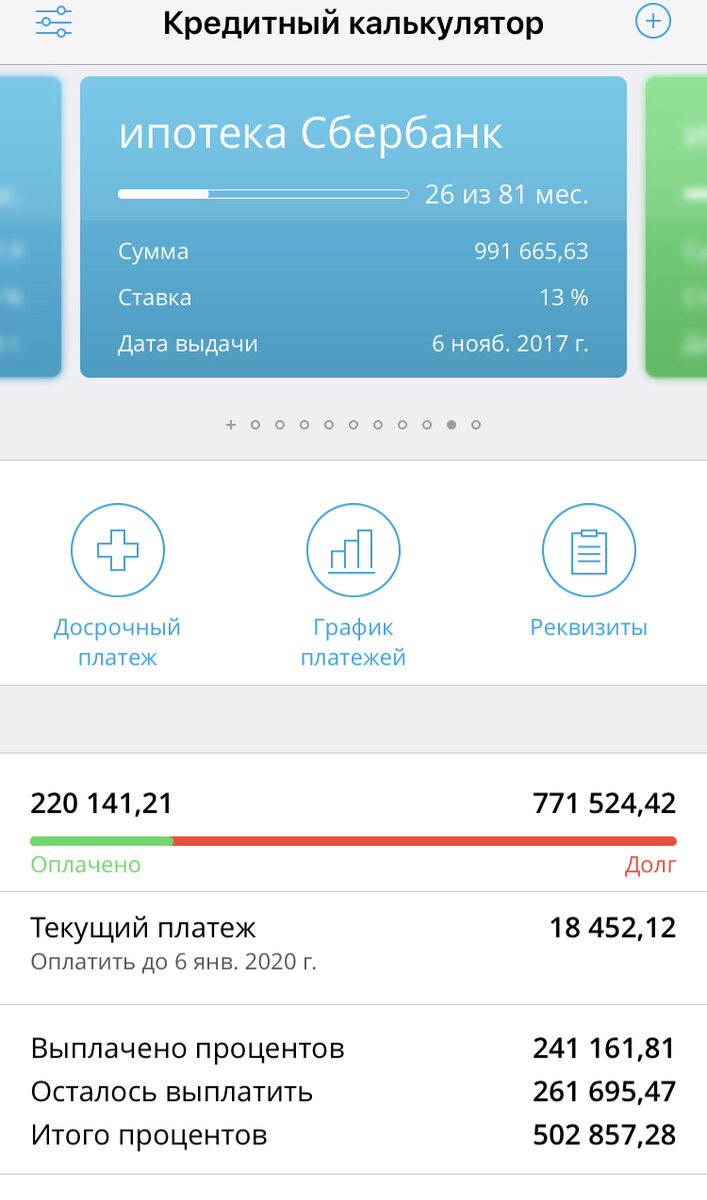

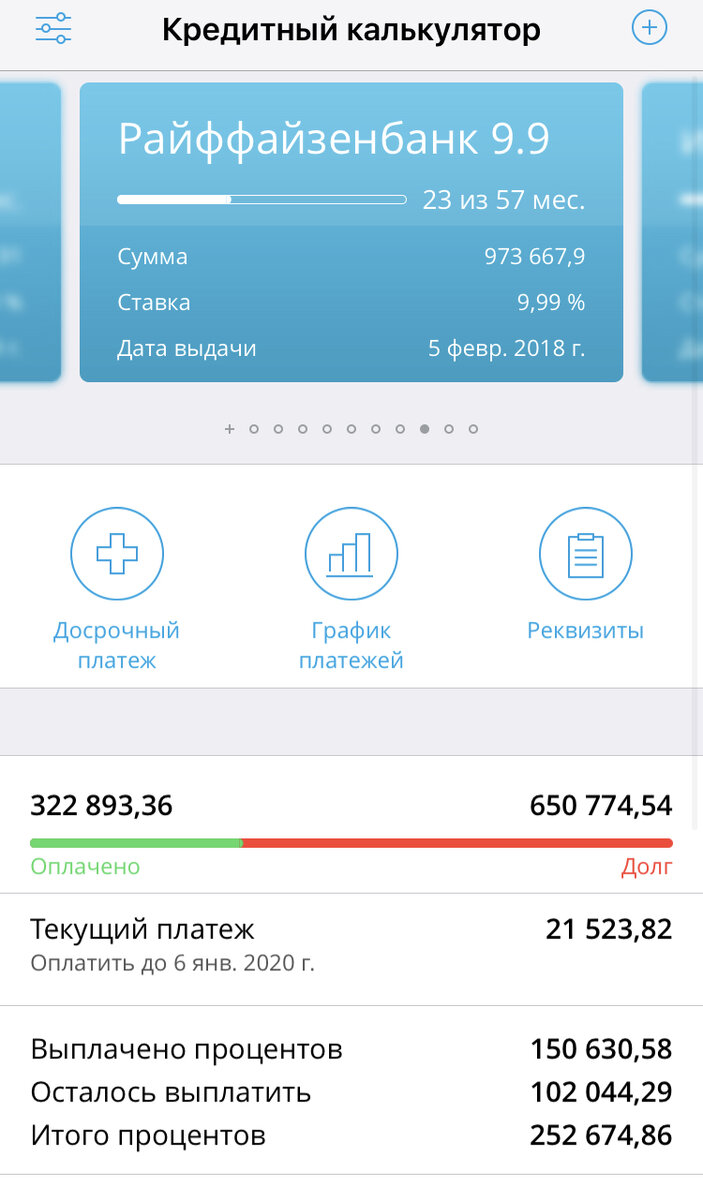

Что самое главное для меня это экономия на процентах, если платить по графику, составила 200 тыс.₽. На момент рефинансирования ипотеки платёж был 18.5 т.₽. и оставалось платить 81 месяц. Когда поступило предложение Райффайзенбанка, сотрудники предложили увеличить или уменьшить срок ипотеки. И принял решение уменьшить срок до 60 мес. И платёж составил 21.5т.₽.

Не оспоримый плюс Райффайзенбанк- это его он-Лайн банк. Если я захотел внести частичное погашение можно выбрать каким способом учитывать досрочку (уменьшение платежа или срок ипотеки) и приложение покажет вам на сколько у вас снизится платёж или срок. В зависимости что вы выбрали. Так же можно сразу посмотреть график платежей. Ниже скрин

Так же имеется возможность отправить себе на почту новый график платежа.

Вот так с помощью некоторых приложений можно контролировать и анализировать проценты выплат банку. Приложение Сбербанка он Лайн проигрывает в данном разделе полностью. Какие примеры хороших приложений он-лайн банков нравятся вам в части контроля расходов кредитов или ипотеки? Пишите в комментариях