Я с глубоким почтением отношусь к Сергею Карелову, автору канала «Малоизвестное интересное», но в своём лонгриде про неэргодичность экономических процессов он что-то напутал. Я сейчас не хочу разбираться в изначальной статье экономистов, опубликовавшихся в журнале Nature Physics, но краткий взгляд по диагонали наводит на мысли о том, что экономисты в очередной раз «открыли велосипед». Но вернёмся к статье С. Карелова...

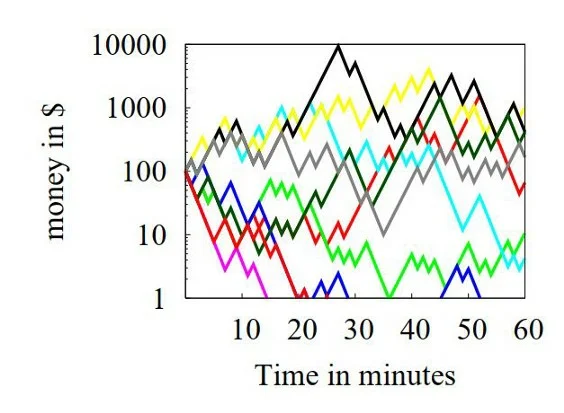

В своей заметке Сергей пробует проиллюстрировать поднятую авторами проблему при помощи игры в монетку — за выпадение орла полагается 50 % имеющейся суммы, а за выпадение решки забирается 40 % имеющейся суммы. Именно так сформулировано. Это значит, что игра мультипликативная, а не аддитивная (именно эти термины используются в конце статьи, наконец-то делая её понятной и давая понимание, где ошибка в размышлениях). А потом приводится формула для расчёта среднего выигрыша. Только вот проблема — формула дана для аддитивной игры, и показан средний выигрыш в 5 рублей. А потом при помощи многочисленных экспериментов показывается проигрыш в долгосрочной перспективе. Но любой экономист уже сейчас должен начать смеяться, а математик так и вовсе скажет: «Всё ясно».

В чём же дело? Дело в том, что добавление 50 % — это умножение на 1.5, а вычитание 40 % — это деление на 1.(6). Всё понятно стало, да? (Для тех, кто так и не понял: если у нас есть 100 рублей, то если мы сначала добавим к ним 50 %, то есть умножим на 1.5, а потом отнимем 40 %, то есть умножим на 0.6 или поделим на 1.(6), что одно и то же, то в результате мы получим 90 рублей. Можно наоборот сначала отнять 40 %, а потом добавить 50 % получившегося результата — итог не изменится: 90 рублей. От перемены мест множителей произведение, как известно, не меняется. То есть в среднем за два раунда игры игрок будет терять 10 % своего банка. Что и показывают результаты моделирования). Игра в такой формулировке заведомо проигрышная, и дело тут совсем не в какой-то эргодичности. Она просто так сформулирована, что вводит читателя в заблуждение. Кто тут виноват, расследовать не буду, но факт налицо — переформулировка задачи даёт полное объяснение тому, почему человек в ней проиграет. Он проиграет всегда, моделировать миллионы игр для этого не надо. Надо просто правильно пользоваться математическим аппаратом.

Кстати, о математическом аппарате. В математике разработаны методы для учёта вот этого всего, что описано в статье — разные функции распределения вероятности и методы их обработки, а также интервальная математика. Неужели авторам-экономистам, опубликовавшим статью в Nature Physics, это неизвестно? Но почему же это неизвестно и их рецензентам?

Теперь про эргодичность. Это свойство динамических систем, которое заключается в том, что математическое ожидание по временным данным равно математическому ожиданию по пространственным данным, поэтому при моделировании или расчётах временные данные можно заменять пространственными. Многие системы обладают свойством эргодичности, но некоторые не обладают. Никакого открытия в этом нет, свойство понятно и давно описано. В статистике есть инструменты для обработки как эргодических рядов значений случайных переменных, так и неэргодических. Почему экономисты делают из этого сенсацию — неясно.

Проблема, вероятно, в «применительной практике». Я когда реализовывал свою медицинскую Систему поддержки принятия решений, столкнулся со странным явлением, которое как раз и описано у Сергея и, видимо, в оригинальной статье. Проблема была в том, что принятие решений по конкретному пациенту осуществлялось на основе применения усреднения результатов по многим пациентам, которые были у врачей в прошлом. Вот пример чисто неэргодического процесса — попробуй примени к пациенту некорректный метод лечения, и второй попытки у тебя может уже и не быть. А врачи именно этим часто и занимаются. Я часто слышал в своей практике: «Давайте попробуем вот это», а когда в ответ отвечал: «А если не поможет, но сделает хуже, а предлагаемая вами процедура необратима, что будем делать?» — то врачи разводят руками и говорят: «Ну мы же не боги». Вот в этом-то и проблема. Вероятно, на её решение направлена изначальная статья — хватит применять методы моделирования, основанные на усреднении по пространственным данным, к неэргодическим динамическим системам. И это действительно малоизвестное интересное, хотя и довольно банальное. К сожалению, Сергей Карелов не смог донести это до своего читателя. Так что я постарался прокомментировать и дополнить.