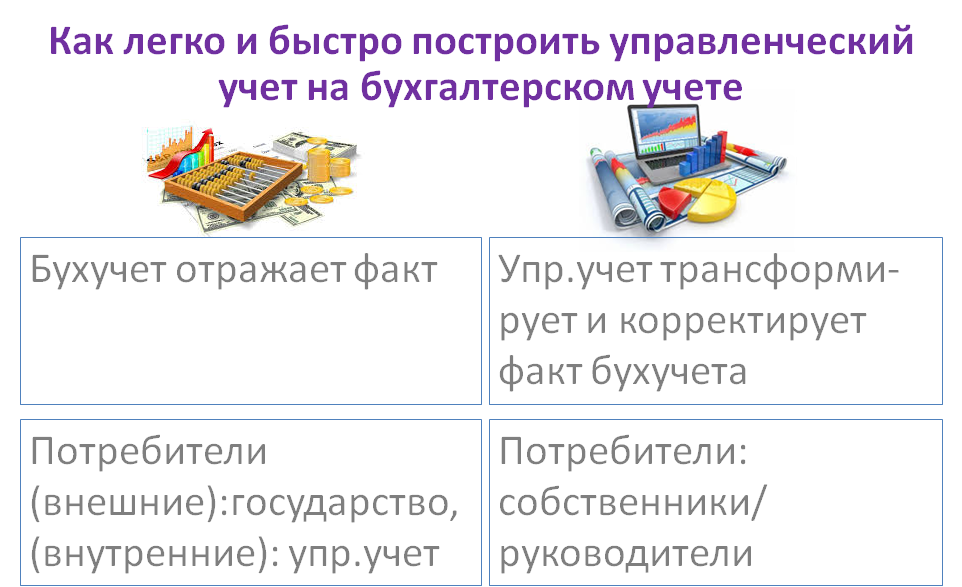

Эти два учета в идеале (пока будем говорить о том, что все факты в бухучете правдивые, о том, когда есть различия, поговорим позже) оперируют одинаковыми цифрами. И даже формы у них схожие (о формах в следующих постах). И даже если взять классические, из учебника, задачи бухгалтерского учета, то и они в большой степени отражают задачи управленческого учета: «Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным (перечислять не буду чтобы не заскучали).

Но в итоге, в связи с тем, что бухгалтерские формы должны делаться в соответствии с требованиями законодательства, а также, потому что, так сложилось исторически с незапамятных времен, когда автоматизация не была на должном уровне, то под задачей

👆бухгалтерского учета понимается отразить документы и операции так, чтобы собственник / директор был доволен, и налоговая не подкопалась,

👆а управленческого – отражение суровой правды.

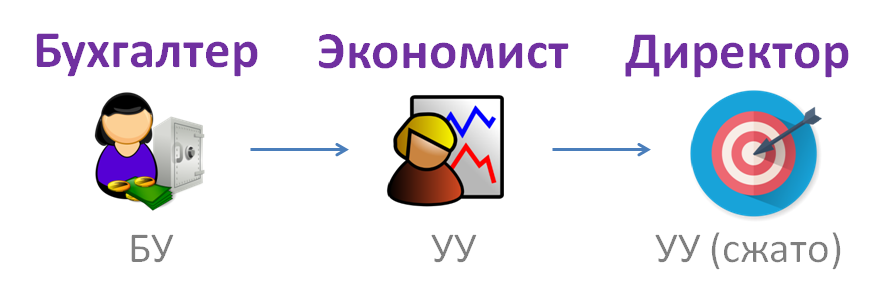

Так и пошло: бухгалтер вносит первичку, закрывает БУ, а экономист садится и делает из БУ – УУ.

Есть случаи, когда учет ведут параллельно, но это либо в очень черных компаниях, либо, как прошедшая через это, скажу однозначно: так делать не надо. Нет правдивее места, чем БУ, все должно идти от него. Получается, если задача управленческого учета – помочь руководителю, собственнику и прочим заинтересованным лицам, управлять бизнесом, используя цифры, то значит им надо дать такую табличку, чтобы он понял, что же ему надо делать с бизнесом, чтобы достичь тех целей, которых он хочет. А о табличках в следующих постах.