Привет дорогой читатель, сегодня мы поговорим о термине пассивный доход и как его вообще можно сгенерировать. Вообще заработок можно разделить на три вида:

- Активный доход

- Полупассивный доход

- Пассивный доход

Активный доход - работа, когда за выполнение определенного действия вам платят деньги. Например, ваша основная работа по профессии.

Полупассивный доход - тут уже поинтереснее, к полупассивному доходу я отношу создание своего сайта, канала на YouTube. Когда доход зависит от ваших действий периодически. В целом ваша ежедневная деятельность не влияет на ваш доход, но в какой то момент вам все же нужно поддерживать работоспособность источника.

Пассивный доход - когда деньги делают деньги. К этому виду относятся инвестирование в акции, бизнес, недвижимость.

Полупассивный доход

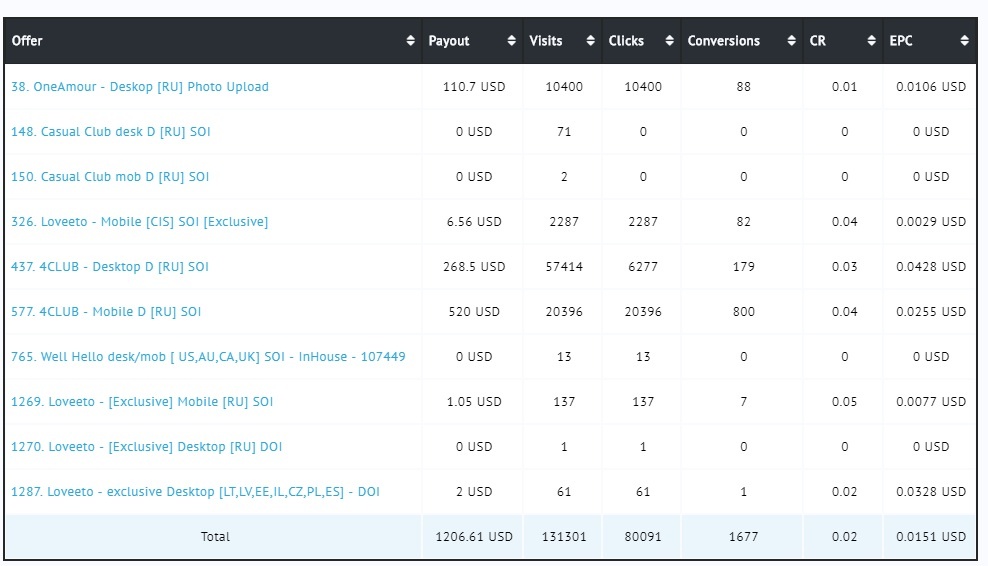

Полупассивный доход как я говорил выше - работа не требующая постоянного контакта непосредственно с объектом генерации дохода. Мое основное направление - социальные сети. Ниже привожу пример своего заработка на социальной сети Вконтакте.

Скриншот представлен за один месяц, внизу видна общая заработанная сумма на партнерской программе. Цифра конечно впечатляющая для наших средних зарплат, но хочется отметить, затраты на расходные материалы составили порядка 10 000 рублей.

Таким образом за месяц я заработал 1206$=75435руб.(по курсу 1$=62,55руб)-10000=65435руб. Неплохо, правда?

Если хотите обучиться таким же результатам, пишите в комментариях. Сразу хочется отметить, что все материалы, представленные на данном канале полностью бесплатны.

Пассивный доход

Как говорится, самое сладкое на последок :) Деньги делают деньги, что может звучать лучше? А самое главное все это без непосредственного участия нас с вами.

Нас с детства учат, что банковский вклад - самое надежное сбережение. Не хотелось бы вас огорчать, но это не так. Возьмем к примеру вклад популярного банка "Сбербанк" - предлагающий максимум 5% годовых.

А знаете ли вы, что среднегодовая инфляция составляет 8%

Таким образом, каждый год вы будете терять 3% от вложенной суммы, кажется это не много, но на дистанции дает очень печальные результаты. Подходит это лишь для того, что бы сохранить свои деньги на маленькой дистанции, лично я бы не стал открывать вклад свыше 5-ти лет в банке.

Но что делать, если ни квартиры под "сдачу" ни денег на покупку новой нет? Тут нам на помощь приходит покупка ценных бумаг.

Если для вас инвестирование в ценные бумаги кажется рискованным и подозрительным, то хочется отметить, что риски в данном случае те же, что и при открытии вклада.

Сегодня практически во всех банках можно открыть свой брокерский счет и начать торговать на официальной бирже.

Например, 1 акция Яндекса год назад стоила 1900 рублей, сегодня она стоит - 2662 рубля.

Путем легких математических расчетов получаем прибыль - 40%(!). Неплохо, не правда ли?

Есть много направлений инвестирования это тема не для одной статьи, если вам будет интересно я обязательно опубликую практические советы оптимизации своего бюджета и выбора стратегии инвестирования.

Заключение

На сегодня хватит :) Делитесь своим мнением, а может вы уже инвестируете в ценные бумаги и вам есть, что рассказать? Как бы то ни было, нам нужно объединиться в эту нелегкую информационную эпоху. Удачи!