До сих пор отдельно не касался темы ИИС, однако с учетом ваших запросов на отдельное освещение данной темы – выделил время и пишу.

Итак, собственно мои первые шаги в инвестировании начались как раз с открытия счета ИИС в сентябре 2016 года. После анализа брокеров, отрыл счет в Открытии, о чем ни разу не пожалел.

С учетом отсутствия какого-либо опыта в инвестировании, ориентировался на внесение ежегодно по 400 тыс. рублей на счет и получении ежегодно вычета на данную сумму в 52 тыс. рублей. Это считается типом А для ИИС: для новичков считаю единственно верным вариантом! (и опыт этих лет по ИИС показал, что это верное решение, когда делаются первые шаги).

На данный момент я внес на счет 1.6 млн. рублей (т.е. за 4 года): получил вычет за 3 года по 52 тыс. рублей и получу в следующем 52 тыс. рублей. Это действительно важно – так как в случае неудач на фондовом рынке, просадок и убытков, полученная сумма по вычетам может все равно оставить вас по факту на положительной территории – с прибылью. Это важно как с финансовой стороны, так и с моральной! Благодаря вычетам, ИИС дает вам некую страховку, покрытие – на случай проблем.

Конечно, по мере получения опыта в инвестировании и торговле, а также если у вас уже есть солидный опыт, ИИС типа Б (не платим налоги на прибыль: соответственно, нужно торговать эффективнее получения вычетов) может стать интереснее. Но это уже для гуру 😊 Которыми не все становятся. И не сразу 😊

Я допускал много ошибок на ИИС, обучаясь по ходу мудростям фондового рынка. Отсюда доходностью ИИС я совсем не доволен, в отличии от основного счета. Здесь нужно учитывать несколько моментов, которые важны именно для ИИС, и, к сожалению, ты приходишь к этим выводам пройдя собственный путь ошибок и терзаний.

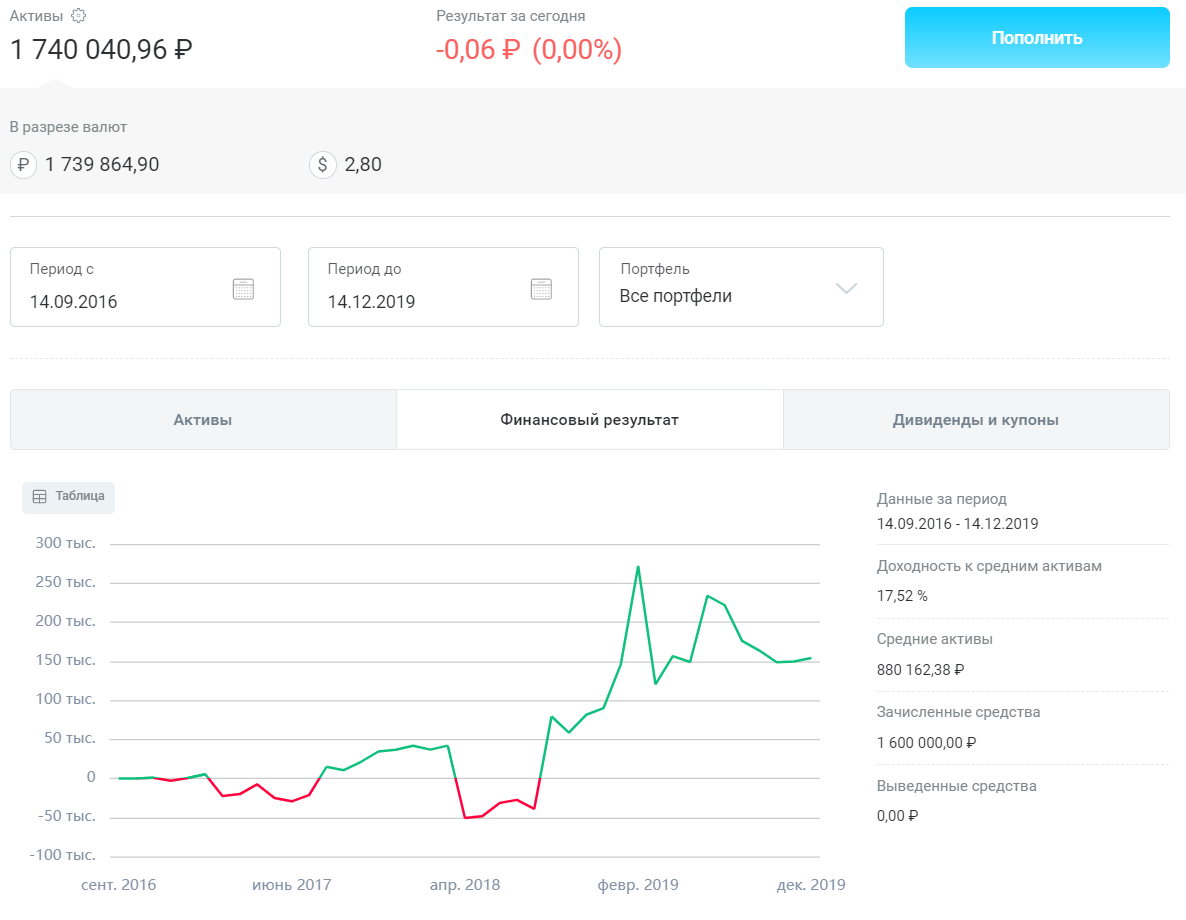

Ниже вы видите график Финансового результата за все время существования моего ИИС, как видите – ничего впечатляющего, даже можно сказать, что он может кого-то разочаровать. Во многом, это результат ошибок, которые я опишу ниже, и которые, надеюсь, вы не допустите.

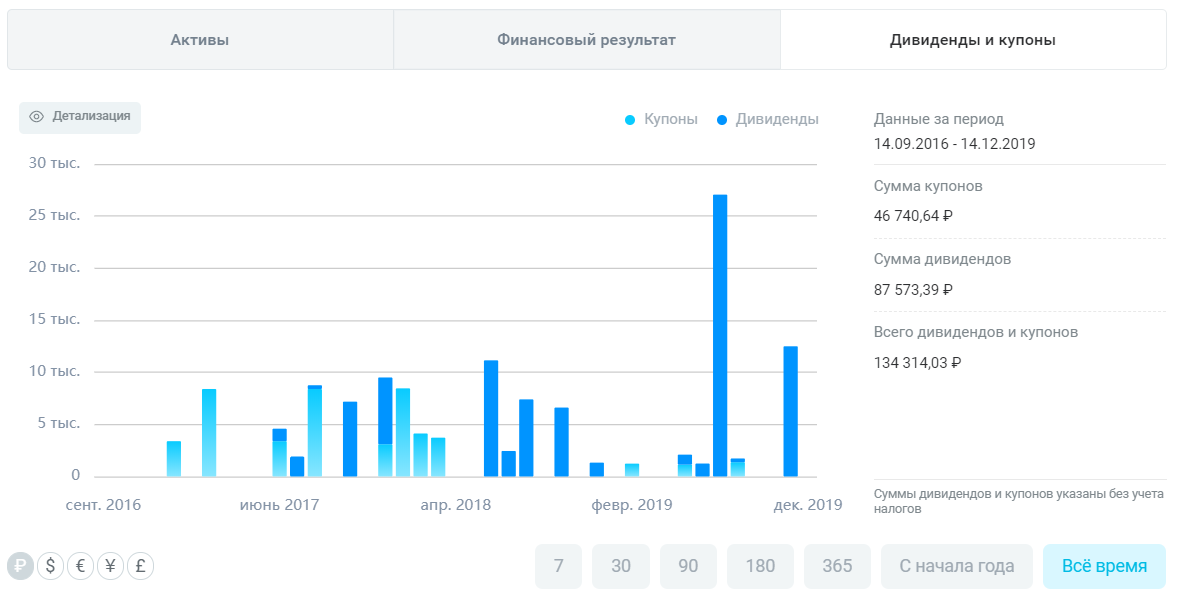

Посмотрим на вкладку Дивиденды и купоны. Мы видим что основной плюс по счету на данный момент как раз и дали купоны и дивиденды.

Откроем налоговый отчет по ИИС, где увидим проблему.

Если раскрыть список операций, то там будет полотно (что, наверное, уже не очень хорошая история для консервативного ИИС-а типа А) – его полностью приводить не буду, но на паре моментов остановлюсь:

Итак, 1-я моя серьезная ошибка по ИИС: паническая продажа бумаг. Да-да, взяв на ИИС бумаги EN+ и Русал-а как раз накануне 9 апреля 2018 (объявления санкций против них), я докупался – снижал среднюю, но в какой-то момент поддался панике и новостному фону и продал с большим убытков эти бумаги. Вскоре пошли новости, что санкции могут снять, появились условия и прочее. В общем, оставив бы эти бумаги – сейчас бы они принесли очень неплохую прибыль, а не солидный убыток для моего ИИС. Не поддавайтесь панике.

2-я ошибка. Ловля хайпа и игнорирование фундаментала. Наверное, типовая ошибка новичка. В моем случае попал на хайп по Мечелу (если помните осень 2016): акции начали стремительно дорожать, спекулятивно мог заработать, но вовремя не закрыл сделку. После чего, рынок впал в медвежью фазу вплоть до июня 2017 – и акции Мечела, занимавшие тогда солидную долю портфеля, продолжали падать. Как итог, фиксация убытка. В данном случае с Мечелом, о фиксации не жалею. Как показали дальнейшие события, акции Мечела продолжили свое падение. А сейчас, будучи в здравом уме, я держусь от этой компании и ее акций подальше. Вывод – не поддавайтесь хайпу, не покупайте фундаментально слабые бумаги, тем более серьезно выросшие.

3-я ошибка. Продажа в без-убыток (или с небольшой прибылью \ убытком) фундаментально сильные акции после долгой просадки. Что может быть страшнее для новичка, чем после формирования некоторого портфеля вход рынка в медвежью коррекционную фазу на достаточно длительном промежутке времени? Для новичка, неокрепшего ума то что происходило в первую половину 2017 года выглядело тихим ужасом (в том числе и для меня): рынок медленно но верно шел вниз, все бумаги в портфеле дешевели день ото дня. Ошибка заключается в том, что в портфеле были и отличные бумаги вроде Сбербанка и Лукойла – но пережив внушительную просадку, были сданы практически сразу когда на развороте рынка они вышли в без-убыток (или с небольшой прибылью \ убытком).

4-я ошибка. Слабая оценка (недооценка) находящегося в руках “золотого актива” и продажа с иллюзией хорошей сделки. В том же 2017 году, во второй его половине, я разглядел тренд в сильно упавших акциях Норникеля (напомню, что тогда акции уходили в цене ниже 8 тыс. рублей). Я несколько раз брал и продавал эти акции, заработав на этот и частично отбивая убытки по счету. Затем все-таки взял акции и удерживал их достаточно долго. Но, имея акции на руках со средней примерно в 9100, продал их примерно по 11200 – посчитав это хорошей сделкой. Да, на тот момент, отбив потери, казалось что это удачная сделка. Однако в настоящее время акции Норникеля штурмуют 19000 и имеют отличные перспективы идти дальге наверх! Вообще, это один из лучших активов на нашем рынке. А тогда я этого не знал, не ценил. Увы!

5-я ошибка. Покупка шлаковых бумаг вроде высоко-рисковых облигаций. В данном случае, я вышел с учетом купонов даже в плюс, чутье подсказало что нужно валить! Однако, такой ситуации нужно всячески избегать. Речь о Сибирском гостинце и их первом выпуске облигаций с очень хорошим купоном! Сейчас бы я сказал – ни за что! А в самом начале пути – польстился.

6-я ошибка. Неправильная доля бумаги \ бумаг в портфеле, в силу неправильной оценки рисков активов, сложившейся ситуации, апсайда, новостного фона, ФА и пр. В моем примере, речь пойдет о Распадской. Казалось бы, отличная дешевая, фундаментально недооцененная компания, внушительный апсайд от моего входа в бумагу по 95 рублей. Только вот не учел такой момент, что мажоритарий может начать предпринимать действия по убийству капитализации компании, убийству ее привлекательности на фондовом рынке! А я купил бумаг считай что на 500 тысяч рублей, что в % выражении на ИИС-е к тому моменту времени занимало чуть меньше половины всего портфеля ИИС! Это ошибка! Нужно принимать во внимание, что при ИИС-е типа А с практической точки зрения имеет смысл пополнять счет на 400 тыс. в год (а не на миллион, как в принципе возможно). А посему счет не может быть на самом деле очень большим, и такая сумма (и такая доля в портфеле) вложенная в одного эмитента (кажущегося на момент вложения супер-пупер вложением) – это неправильно. Да, акции поднимались в цене и были выше 150 рублей (сейчас, оглядываясь назад – жалею что не продал, хотя бы частично). А сейчас акции стоят чуть выше 100 рублей, что, согласитесь – совсем другая история и, отчего, мой ИИС я называю “грустным”. Грустная история одного “грустного” ИИСа… Совсем недавно я сделал ребалансировку своего ИИСа и продал 20% Распадской (1000 акций) – исправляю свои ошибки…

7- ошибка или вывод. Все-таки, для ИИСа типа А больше подходят крепкие дивидендные истории и надежные облигации. Игра с рискованными, кажущимися высоко-апсайдными бумагами (которые порой без дивидендов) может привести ваш ИИС к подобному грустному состоянию, в каком пребывает мой. В моем случае, упор (и по времени нахождения бумаг на счете, и по доле) был на бумаги Распадской, EN+, Русал, Мечел, Русгидро и некоторые другие. Одним словом, сейчас, с чистого листа я бы конечно делал упор на другие бумаги в портфеле ИИС типа А и сейчас покажу как он выглядит после недавней ребалансировки.

Конечно, и этот портфель для меня не идеален сейчас, но считаю что он уже явно получше и ближе к тому некоему идеальному на ИИСе типа А.

Опишу коротко чем доволен на настоящее время в своем ИИСе после ребаланса, и чем недоволен.

1. Распадская. Доволен что сократил долю на 20%. Да, у акции по прежнему большой апсайд, но – как пел Семен Слепаков: “а что, б*я, если нет ?” 😊 Не хочу чтобы мой ИИС оставался и в 20м году грустным. И если слишком много ставить на Распадскую, то так и можно оставаться у разбитого корыта. В след году, наверное, в любом случае продам, и в случае успеха (тогда счет перестанет быть грустным), и в случае его отсутствия. Больше томить деньги тут не хочу.

2. Газпром нефть. Свежайшее приобретение, результат ребаланса. Отличный актив, растущий. Все здесь хорошо: и перспективы вырасти уже в след году до 500 рублей, и прекрасные дивиденды (которые увеличиваются), и увеличивающиеся выплаты, и потенциально SPO. Т.е. это актив, который и дивиденды хорошие будет платить (и есть перспектива их увеличения), и перспективы бизнеса отличные, а с ним и перспективы роста курсовой стоимости акций. А когда официально будет в див политике закреплены выплаты а-ля 50% FCF и в результате SPO повысится free float акций – тут даже затрудняюсь куда могут в цене уйти акции. Считаю, отличный актив для моего ИИСа.

3. ОГК-2. Одна из компаний ГЭХа, и на мой вкус лучшая среди ГЭХа. Бриллиант ИИСа. Здесь на годы вперед есть понимание по ДПМ – акции должны расти и дальше, а дивиденды увеличиваться (опять же дочка Газпрома!). Отличный актив для ИИС.

4. Юнипро. Свежее относительно приобретение. Получу скоро первые дивиденды на счет (шел в отсечку). И, условно, как мы видим, дивидендный gap активно закрывается и скоро фактически дивиденды для меня окажутся, так сказать, бесплатными. Здесь тоже полная определенность, дивиденды фактически закреплены на ближайшие 3 года вперед (а они впечатляющие – исходя из текущей стоимости акций! – более 10% годовых, с учетом текущей ставки ЦБ и тренда на снижение – акции имеют потенциал к переоценке – пусть не космической, но тем не менее!). Т.О. консервативная понятная идея: переоценка самой акции и отличные дивиденды. Отличный актив для ИИС.

5. Русгидро… Грусть и печаль, и, видимо, на годы вперед. Перспективы то отличные, но не сейчас, не завтра, не через год, и… все время сдвигаются. Если бы не бумажный убыток на данный момент, продал бы, наверное, и переложился во что-то другое (в тот же Детский Мир наверное), а в Русгидро зашел бы позже – причем возможно по более интересной цене, чем имею. Сейчас это мой пассив на ИИС. Но в долго-долго-долго срок тут скорее всего будет все супер гуд. Но заморозка денег не радует. Однозначно.

6. Ростелеком. Привилегированные и Обычные акции. В целом, активом доволен на долго-срок (особенно после поглощения Теле2). Недоволен ценой входа в актив. Буду в дальнейшем докупать, верю что перспективы стать телеком и ИТ гигантом, в т.ч. в облачной, хостинг сфере, и по проектам с гос-участием – огромные. А с этими перспективами и переоценка акций придет, да и дивиденды компания выплачивает. И, думаю, размер дивидендов будет увеличиваться (пусть, возможно, и не в предстоящий год).

Спасибо за внимание и профита вам!

Чебурашка.

Ps. Рад что все таки основной счет у меня не ИИС, и на основном все идет гораздо лучше – о чем регулярно пишу. Еще раз, спасибо за внимание.

Ps 2. И, конечно же – ставьте лайки и подписывайтесь) Как же без этого! )

-------

Рекомендую только проверенные на личном опыте вещи, а в контексте данной статьи, могу рекомендовать открыть счет в “Открытие Брокер”. Если раздумываете и у вас пока нет счета - Открытие может стать отличным выбором. Моя рекомендательная ссылка ниже.