Правление "Газпрома" одобрило увеличение размера дивидендов до 50% от скорректированной чистой прибыли по МСФО в течение 3 лет. Дочки компании также должны перейти на дивиденды в 50% от прибыли. Это коснется структуры "Газпром энергохолдинг" (далее - "ГЭХ"), в которую входят ТГК-1, Мосэнерго и ОГК-2. Фактически они являются внучками Газпрома.

"В будущем есть планы увеличения выплат до 50%. Сказать сейчас, каким образом будет пересматриваться дивидендная политика в дочерних обществах "Газпром энергохолдинга", очень сложно. Но ориентируемся и готовимся, что будем платить 50% по МСФО", - заявил глава холдинга Денис Федоров.

В базовом сценарии мы полагаем, что компании холдинга перейдут на выплаты в 40% от прибыли по МСФО по итогам 2019 года, 50% - по итогам 2020 года. Это положительно скажется на их рейтингах по дивидендной стратегии.

ОГК-2

ОГК-2 позже других компаний "ГЭХ" закончила программу модернизации мощностей, что позволит ей дольше получать повышенные платежи за мощность с пиком в 2021-2022 годах.

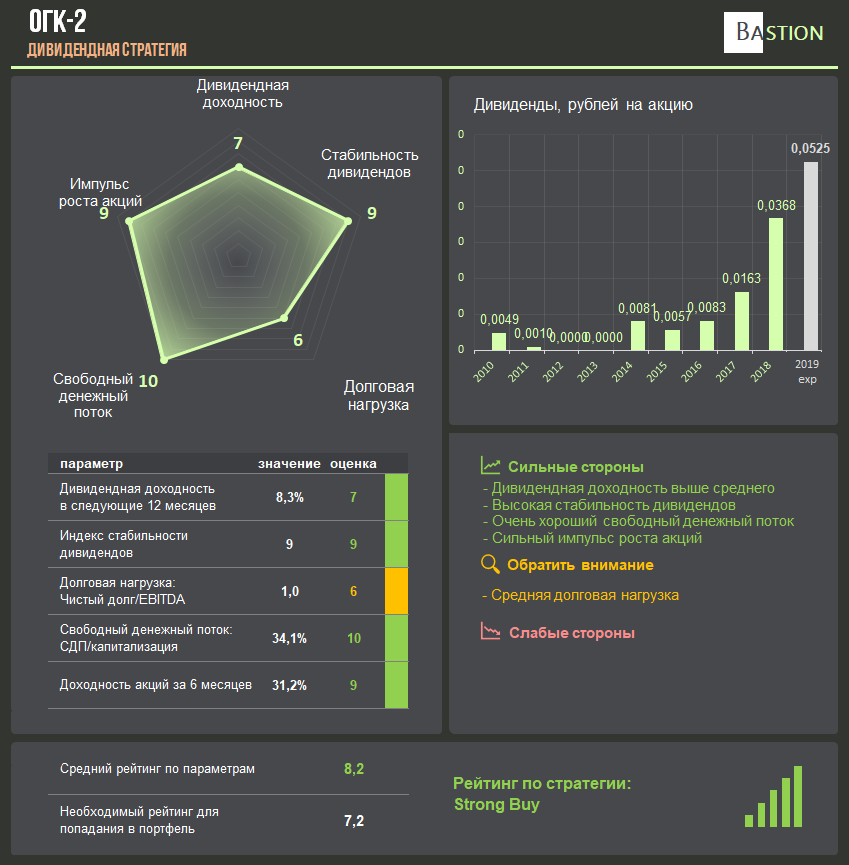

Сейчас ОГК-2 получает значительный операционный денежный поток при низких капитальных затратах. Инвестиции компании за последние 12 месяцев составили около 8 млрд рублей по сравнению с 27 млрд рублей в 2014 году. Это позволяет генерировать огромный свободный денежный поток, доходность которого в 34% значительно превышает уровень дивидендных выплат.

ОГК-2 без проблем может увеличить уровень дивидендов в ближайшее время. При коэффициенте выплат в 40% от прибыли по МСФО доходность по итогам 2019 года составит 8,3%. Это выше среднего уровня для компаний российского рынка акций. Высокий индекс стабильности выплат и сильный свободный денежный поток позволяют ОГК-2 находиться в портфеле по дивидендной стратегии.

Рейтинг - Strong Buy

Мосэнерго

Мосэнерго раньше других компаний холдинга прошла пик повышенных платежей по договорам о предоставлении мощности. В результате прибыль компании с 2018 года начала снижаться. Несмотря на ухудшение финансовых результатов, свободный денежный поток компании по-прежнему превышает уровень дивидендных выплат, что позволит Мосэнерго поддерживать исторически высокий уровень дивидендов.

При коэффициенте выплат в 40% от прибыли по МСФО, мы ждем дивидендную доходность акций Мосэнерго на уровне 7,9% по итогам 2019 года. Низкая долговая нагрузка и хороший индекс стабильности позволяет акциям компании также проходить в дивидендный портфель.

Рейтинг - Strong Buy.

ТГК-1

Среди дочек "ГЭХ" ТГК-1 имеет наибольшую ожидаемую дивидендную доходность по итогам 2019 года. При коэффициенте в 40% от прибыли по МСФО она достигнет уровня в 9,5%.

Максимальный индекс стабильности дивидендов, низкая долговая нагрузка и сильный свободный денежный поток позволяют акциям компании также проходить в портфель по дивидендной стратегии.

Рейтинг - Strong Buy.

Итог - рейтинги внучек Газпрома

Несмотря на высокие рейтинги по дивидендной стратегии, инвестор должен помнить о рисках бизнеса компаний "Газпром энергохолдинга".

Во-первых, отрасль генерации находится в начале инвестиционного цикла. Новая программа обновления электростанций и окончание периода высоких платежей за мощность ухудшат результаты бизнеса в будущем.

Во-вторых, корпоративное управление в Газпроме может быть непрозрачным. Хотя материнская компания, судя по всему, будет придерживаться новой дивидендной политики, решения по выплатам в дочерних структурах могут оказаться не в пользу миноритарных инвесторов.

Учитывая риски нельзя забывать о диверсификации дивидендного портфеля. Ни одна из компаний в обзоре не занимает в итоговом портфеле долю более 7,5%.

Следить за изменениями в дивидендном портфеле можно в Telegram и

в VK Bastion.