Продолжаем рассказывать про маркировку товаров и все, что с этим связано. В этой статье расскажем про необходимый переход на УСН. Вводная статья была здесь. Подписывайтесь на канал, ставьте лайки. Будет еще много интересного.

Вот уже близок конец года и самое время задуматься о переходе на УСН. Особенно это актуально, если Вы попадаете под действие закона №325-ФЗ от 29.09.2019 года «О внесении изменений в части первую и вторую Налогового кодекса РФ», предусматривающий запрет на применение ЕНВД и ПСН организациями и предпринимателями, осуществляющими розничную торговлю маркированными товарами.

Сейчас это относится к:

- лекарственным препаратам, обязательная маркировка которых установлена Федеральным законом от 12.04.2010 года № 61-ФЗ;

- обувным товарам, обязательная маркировка которых установлена Распоряжением Правительства РФ от 28.04.2018 года № 792-р;

- предметам одежды, принадлежностей к одежде и прочих изделий из натурального меха, обязательная маркировка которых установлена Постановлением Правительства РФ от 11.08.2016 года № 787.

Если вы продаете маркированные товары, то эта статья для Вас!

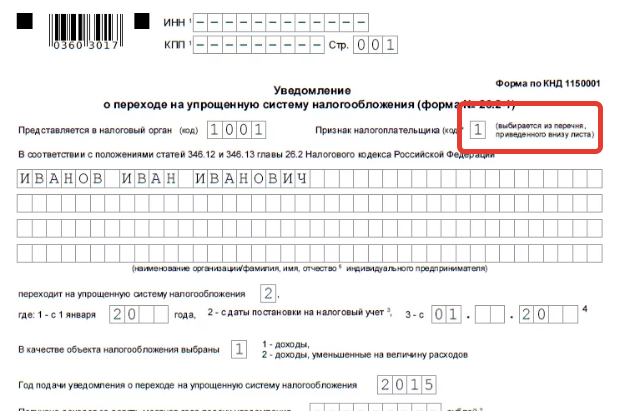

Для перехода на УСН необходимо в срок до 31 декабря подать уведомление в налоговую. (Форма № 26.2-1 КНД 1150001. Уведомление о переходе на упрощенную систему налогообложения).

Форма заявления состоит всего из одного листа и очень проста в заполнении. Ее можно заполнить в программах Налогоплательщик, 1С: Бухгалтерия, во многих программах по передачи отчетности в ИФНС или вручную. В интернете масса информации по заполнению, даже нет смысла дублировать. Хочется отметить ряд нюансов, с которыми Вы можете столкнуться при переходе на УСН.

Нюанс 1. Поле «признак налогоплательщика» в уведомлении

Вы можете выбрать следующие значения:

- выбираем «1», если уведомление подается одновременно с документами на регистрацию.

- выбираем «2», если вы подаете заявление в течение 30 дней после регистрации, или если вы утратили право использовать ЕНВД;

Отступление: Переход с ЕНВД на УСН возможен только по основаниям ст. п. 2 ст. 346.13 НК РФ. Например, если торговая площадь превысила 150 кв. метров или среднесписочная численность превысила 100 человек и т.д. Причем данное уведомление налогоплательщик может предоставлять в течение года и вправе перейти на УСН с начала того месяца, в котором была прекращена его обязанность по уплате ЕНВД.

- выбираем «3», если переходим на УСН с других режимов налогообложения. Это именно тот пункт, который надо выбрать Вам при смене системы налогообложения для продажи маркированных товаров. Тем самым, вы уведомляете налоговую о переходе с ОСНО на УСН с 1 января.

Еще отступление: ЕНВД - это режим только для отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК РФ). Многие ИП или ООО, применяющие, как считают ТОЛЬКО режим ЕНВД, на самом деле находятся на двух режимах налогообложения. Это или ОСНО (общий режим налогообложения) или УСН (упрощенный режим налогообложения). А ЕНВД является только «дополнением» к одному из режимов. (Если у вас зарегистрирован личный кабинет налогоплательщика, это можно визуально увидеть на главной странице.) Таким образом, если вы утратили право использовать ЕНВД (площадь или численность превысили допустимое значение) или продаете маркированные товары, то без заявления на УСНесли поймаютВы «автоматически» переходите на ОСНО, со всеми вытекающими.

Нюанс 2. Закрытие ЕНВД

После успешной подачи заявления о переходе на УСН, режим ЕНВД будет считаться открытым. А значит после 01 января, в течение первых пяти рабочих дней, Вам требуется подать заявление о снятии с учета ЕНВД по форме: ЕНВД-3 (КНД 1111050) для организаций или ЕНВД-4 (КНД 1112017) для ИП.

Заявление о закрытии ЕНВД необходимо подавать в случае, если вы не собираетесь его применять. Например, продаете только обувь. В этом случае, ЕНВД вам не нужен. Если, помимо маркированных товаров, Вы продаете другие группы товаров (бытовую технику, продукты и пр.), то ЕНВД можно использовать. Напомним, что ЕНВД и ПСН запрещено использовать для продажи только маркированных товаров.

Нюанс 3. Подача заявления

Таким образом, если Вы продаете только маркированные товары, Вам необходимо подать два уведомления! Одно о переходе на УСН (если не подавали ранее), другое о закрытии режима ЕНВД.

Обратите внимание, что обязанность применять УСН для продажи маркированных товаров наступает только с 1 марта. Но подать уведомление о переходе на УСН надо до 31 декабря! Уведомление можно предоставить: лично (посетив ИФНС), выслать по почте с описью вложения или в электронной форме через оператора ЭДО (Такском, Контур, СБИС и пр.), а также через личный кабинет налогоплательщика. (Если Вы ставили онлайн-кассу на учет с использованием ЭЦП, то личный кабинет у вас уже зарегистрирован.)

Электронная форма подачи заявления предпочтительнее, т.к.:

- этот способ занимает гораздо меньше времени (при кажущейся сложности);

- налоговая не обязана предоставлять результат обработки уведомления. Поэтому если что-то пошло не так, то Вы может об этом и не узнать.

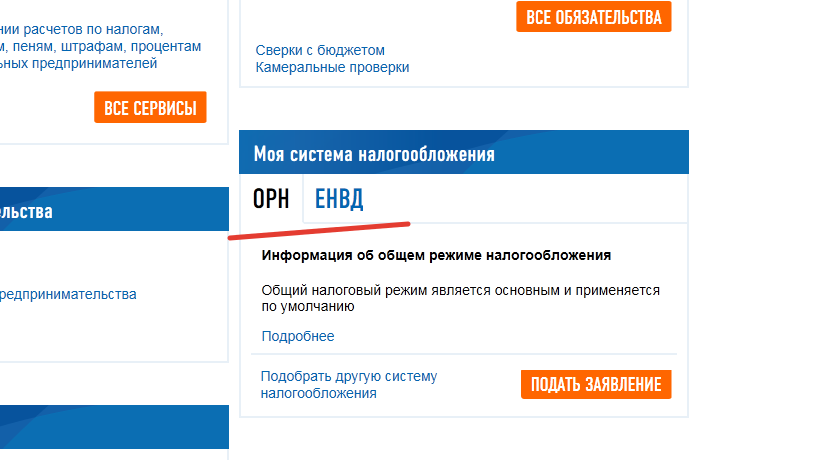

В случае успеха, после 1 января, на начальной странице в личном кабинете налогоплательщика в поле «Моя система налогообложения» вы обязательно увидите отметку «УСН», как на изображении ниже.

Отступление последнее: Если Вы подаете заявление в «бумажном» виде, рекомендуем сделать официальный запрос в произвольной форме в налоговую с просьбой подтверждения факта применения УСН. Налоговая в течение 30 дней с момента получения официального запроса должна предоставить ответ.

Конечно, ситуации бывают разные. И все случаи в одной статье не опишешь. Но надеюсь, что данные разъяснения Вам немного помогут. Вводная статья была здесь. Подписывайтесь на канал, ставьте лайки. Будет еще много интересного, оставайтесь с нами.

Подписывайтесь на нашу группу ВКонтакте про автоматизацию бизнеса: https://vk.com/tradealt

Пишите вопросы в комментариях, постараемся ответить каждому.