Добрый день, как и обещал вторая статья за сегодня, а именно инвестиционная идея.

«Русагро»

Один из крупнейших вертикально интегрированных агрохолдингов России. Компания оперирует в 4 сегментах: сахарный, мясной, масложировой и сельскохозяйственный.

Если смотреть динимику акции за последнее время

Финансовые показатели

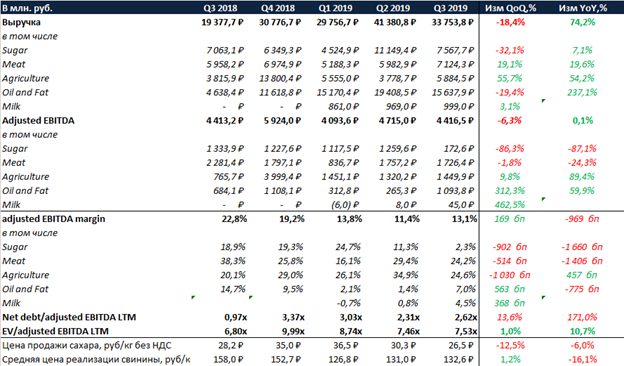

Выручка Холдинга показывает стремительный рост (9м 2019 LTM +101% г/г), который вызван сделкой с Солнечными Продуктами. На снижение рентабельности по adjusted EBITDA LTM оказывает влияние падение рентабельности сахарного сегмента (низкие цены на сахар, мелкие производители остановили производство!) и мясного сегмента (рост стоимости корма/ветеринарных услуг и слабый рост внутреннего спроса).

Также стоит отметить, что компания консолидировала выручку Солнечных продуктов, но EBITDA не была консолидирована, что было компенсировано в отчете через interest income, но в любом случае оказало давление на маржинальность сегмента и сам показатель EBITDA.

Структура EBITDA Русагро достаточно переменчивая из-за цикличности разных сегментов внутри самого холдинга. Средние доли выглядят следующим образом: сахарный сегмент – 35%, мясной – 34%, сельскохозяйственный – 23%, масложировой – 8%.

Русагро оценивалась на протяжении длительного промежутка времени в диапазоне 5.5х-6.6х EV/EBITDA. Скачок в оценке в конце 2018 года вызван покупкой Солнечных продуктов.Финансирование данной сделки происходило через привлечение долга, что отразилось на долговой нагрузке. На протяжении последних кварталов мы видим, как оценка Компании возвращается к своему историческому диапазону.

Драйверы

В настоящий момент оценка Русагро по EV/EBITDA составляет 7.1х, что выше исторического диапазона 5.5х-6.6х. В консервативном сценарии мы считаем, что оценка Компании может вернуться внутрь диапазона, в среднем около 6.4х (что отражено на диаграмме ниже). На диаграмме ниже вы можете заметить, что в случае реализации всех драйверов, капитализация должна будет увеличиться вдвое.Рост капитализации почти в 2 раза не полностью отразится на котировках, так как мы считаем, что Русагро проведет SPO (причины связаны с консолидацией Агро-Белогорье и будут раскрыты ниже). Тем не менее, по нашим оценкам, котировки акций могут вырасти на 58,7% в среднесрочной перспективе при реализации сценария с открытием китайского рынка для российских производителей свинины, что может активизировать поглощение Агро-Белогории. Разбор каждого из драйверов из диаграммы с влиянием событий на капитализацию Русагро, вы можете найти далее.

Мясной сегмент.

Основной драйвер переоценки всего Русагро является мясной сегмент. Ключ к росту финансовых показателей Компании – это получение доступа к китайскому рынку свинины.

По нашим оценкам, в случае открытия китайского рынка, минимальный порог роста цен на свинину внутри РФ составит 30%. Для того чтобы оценить рост цен на внутреннем рынке после получения возможности экспортировать свинину в Китай, рассмотрим ситуацию, которая сложилась на рынке в Бразилии в 2019 году. Бразилия является одной из стран, которая экспортирует свинину в Китай. При этом Китай увеличивает количество свиноферм, которым разрешено экспортировать. За первые 10 месяцев рост бразильского экспорта свинина составил 13,8% г/г. Это отразилось на росте внутренних цен: с начала года цены на живок (live swine) выросли на более 50%, цены на свиную полутушу выросли 49% с начала года. Мы не ждем роста цен внутри РФ на 50%, но рост в 30% считаем реалистичным. Такие же оценки (+30% к ценам на свинину в случае открытия Китая) давал менеджмент Черкизово на встрече с инвесторами на премаркетинге своих облигаций в ноябре.

Только за счет роста цен внутри России на 30%, EBITDA сегмента может удвоиться, что поспособствует росту текущей капитализация, по консервативным расчетам, до 30% (с учетом сниженного мультипликатора EV/EBITDA 6.4x).

Почему мы считаем китайский рынок важным? Роль Китая на рынке свинины может быть проиллюстрирована следующими фактами:

- 45,5% мирового поголовья свиней;

- 49,3% мирового потребления свинины (55 млн. т.);

- 2 место по импорту свинины после Японии (не на долго).

В результате вспышки африканской чумы свиней (ASF) в Китае поголовье свинины в сентябре сократилось на 41,1% г/г, что приведет к сокращению производства свиней до многолетних минимумов.

Сокращение производства приведет к огромному дефициту свинины в Китае (22 млн. тонн), который не сможет быть закрыт всем мировым предложением (10 млн. тонн), которое тоже кому-то поставляется. Таким образом, единственное, что может делать Китай – это наращивать импорт до рекордных уровней.

Острая потребность в свинине, с высокой долей вероятности, вынудит Китай открыть свой рынок для РФ. Открытие рынка Китая позволит Русагро продавать свинину в Китае по ценам более чем в 3 раза выше российских.

Точные сроки получения доступа к рынку Китая предсказать невозможно. Однако следующие факты

- осень 2018 — открыт китайский рынок для российских производителей птицы;

- май 2019 года — Гонконг открыл рынок для российских производителей свинины)

позволяют нам рассчитывать на благоприятный исход по данному вопросу в среднесрочной перспективе. Русагро обладает альтернативным способом выхода на китайский рынок, а именно через совместные предприятия с китайскими партнерами внутри самого Китая. Согласно заявлениям менеджмента, в декабре 2019 года пройдет совет директоров, где будут обсуждаться перспективы китайских проектов.

Поглощение Агро-Белогорья

Мы знаем о желании менеджмента Русагро консолидировать Агро-Белогорья, но сроки реализации неизвестны. Тем не менее, мы продолжаем наблюдать вывод непрофильных активов мажоритарным акционером из Агро-Белогорье. Причем собственники, а в частности Зотов Владимир Федорович, выводят активы с баланса Агро-Белогорья без участия в новых компаниях (на которые выводятся непрофильные активы) самого Русагро. То есть Русагро купило 22,5% в Агро-Белогорья, а уже после оставшиеся в капитале компании акционеры стали выводить непрофильные активы (такие как Зоопарк, Белгородский Аэропорт и прочие) с баланса Агро-Белогорья на новые компании. Как мы видим по схеме структуры владения, долей в этих компаниях у Русагро нет. Предыдущий собственник владел всеми этими предприятиями в пропорциональной доле 22,5%, как и Русагро после покупки. Тогда почему Русагро не получает долей в новых компаниях?! На наш взгляд Русагро достигла договоренности с текущими мажоритариями Агро-Белогорья о поглощении компании, но так как непрофильные активы им не нужны, они позволяют их выводить на третьи юридические лица без участия Русагро. Они выводят все непрофильные для Русагро активы, а после продают остаток компании или обменивают его на акции Русагро. Дургой причины для таких действий мы не нашли.

Благодаря тому, что известны характеристики первой сделки по покупке 22,5% Агро-Белогорья (стоимость доли – 8,6 млрд. руб., EV/EBITDA меньше 5.0х), мы можем предположить уровень годовой EBITDA Агро-Белогорья, а именно 7,6 млрд. руб. Стоимость оставшегося пакета Агро-Белогорья с 20% премией (за контроль) может составлять около 35,4 млрд. руб. У Русагро есть несколько вариантов финансирования сделки:

- Финансирование сделки через рыночное SPO и выпуска нового долга;

- Финансирование сделки только через долг;

- SPO акций Русагро и обмен на оставшуюся долю Агро-Белогорья c текущими акционерами.

Поступления от рыночного SPO могут составить около 18,7 млрд. руб. при 10% дисконте к текущей цене, в таком случае доля необходимого финансирования через привлечение долга составит 16,7 млрд. руб. Второй сценарий финансирования мы считаем наименее вероятным, потому что это окажет существенное давление на долговые мультипликаторы. По нашему мнению, самым оптимальным является 3-й сценарий, потому что дисконт к цене может быть минимальным, что не окажет слишком значительное давление на котировки и создаст value объединённой компании или accretive merger (по нашим оценкам EV/EBITDA Русагро выше, чем EV/EBITDA Агро-Белогорья даже с 20% премией к цене последней сделки по покупке 22,5%).

К сожалению, точного значения чистого долга Агро-Белогорья невозможно установить. Поэтому для расчета потенциальной долговой нагрузки мы будет рассматривали чистый долг только ООО «ГК АГРО-БЕЛОГОРЬЕ», который в 2018 году составил 6,1 млрд. руб.

Сахарный сегмент

В настоящий момент цены на сахар находятся на уровне себестоимости производства у многих производителей. Мы провели опрос нескольких сахарных заводов из Краснодарского края. Опрошенные производители не продают сахар по текущим ценам, а складируют его. По текущим ценам производства убыточны. Многие производители не закупают сахарную свеклу и не производят сахар в связи с перегрузкой складских мощностей.

В связи с масштабами бизнеса, Русагро имеет возможность сохранить часть запасов на будущий год, что позволит улучшить финансовые показатели в следующем году (в конце 2018 года решили не реализовывать запасы сахара с расчетом на более высокие цены в 2019 году).

EBITDA сахарного сегмента за 2019 год, по нашим оценкам упадет до 2,5 млрд. руб. или на 47,8% г/г. Производители находятся сейчас под сильнейшим давлением, как и цены на сырье для производства сахара. Мы считаем, что цены в 2020 году вернутся установятся на уровне 26 рублей в связи с очищением рынка и заморозкой части мощностей мелких производителей.

Масложировой сегмент

Продолжающаяся консолидация Солнечных продуктов пока полностью не отражает реальную маржинальность этого сегмента бизнеса. Мы считаем, что при достижении синергии между масложировыми мощностями Русагро и Солнечных продуктов рентабельность объединенного масложирового сегмента может подняться до среднегодовых значений в 7,5%, что добавит около 2,1 млрд. руб. EBITDA. Мы не рассматриваем возвращение к историческому уровню маржинальности по EBITDA этого сегмента до 13%, но в связи с относительно низким уровнем маржинальности, даже незначительный рост цен на продукцию окажет сильное положительное влияние на уровень маржи.

P.S.

В целом хочется отметить, что компания находится в поздней стадии масштабных инвестиций в роста бизнеса, что всегда сопровождается с относительно высокой долговой нагрузкой и существенными капитальными затратами. Рынки присутствия компании также оказались под ценовым давлением. Мы считаем, что данные условия, в совокупности с распродажей пассивных фондов cделали цену акций привлекательной для покупки.

Риски

Стоит отметить, что в идее присутствуют следующие риски:

- Более длительный процесс открытия рынка Китая, что может быть частично нивелировано деятельностью внутри Китая;

- Сохранение низких цен продукцию компании в 2020;

- Новые капитальные затраты могут возникнуть при реализации проектов в Китае или же получение возможности экспорта в Китай;

- Рыночный risk-off и относительно низкая ликвидность акций Русагро;

- Компания может провести рыночное SPO, хотя в настоящий момент нет серьезной необходимости, а компания считаем текущую оценку акций слишком низкой.