Мнение о том, что можно разбогатеть, держа банковский вклад в солидном банке, мне всегда казалось полной ерундой. Наконец-то я решил взять и посчитать самостоятельно, чтобы подтвердить этот миф. Или, наоборот, развеять. За основу взял Сбербанк и 100 тысяч рублей.

Депозит депозиту рознь, но в общем и целом деньги, положенные под процент в банк, это пассивный доход. То есть деньги приносят деньги. Ничего не делая. Такой элитный образ рантье получается у нас с вами.

Представим, что такие мы и есть. И у нас есть свободные 100 000 рублей.

Под какой % можно положить на депозит

Депозиты сами по себе бывают разные. Обычно, если кладешь много и надолго, и не собираешься ничего снимать и вносить - процентную ставку банк предлагает больше. Если же хочешь иметь возможность в любой момент забрать - процент будет ниже.

О каких процентных ставках идет речь? Если хочешь снимать и пополнять - то около 3-4% годовых.

Максимальная ставка, которую я нашел на сайте Сбербанка - 5,5%. Для этого надо вложить минимум 5 млн рублей, иметь на остатках более 10 млн рублей, и не снимать деньги 3 года. Условия, мягко говоря, не шоколадные.

В общем, для расчетов я решил взять 5%. С запасом. Думаю, найти такой процент более чем реалистично практически везде. Любому желающему.

Каламбур Сбербанка

Рассмотрим народный банк под названием - Сбербанк. Напомню, что расшифровывается банк как «Сберегательный банк». То есть, уже из названия понятно, что банк сберегает деньги, а не накапливает и увеличивает их. Сберег - и хорошо.

Сколько принесут 100 000 рублей? Считаю

Есть 2 варианта, как можно посчитать доход.

Простой вариант - 5% от 100000 рублей это 5000 рублей. 5000 рублей мы получаем 10 лет, значит наш доход 5000 х 10 = 50000 рублей.

Итого на конец 10 года мы будем иметь 150000 рублей.

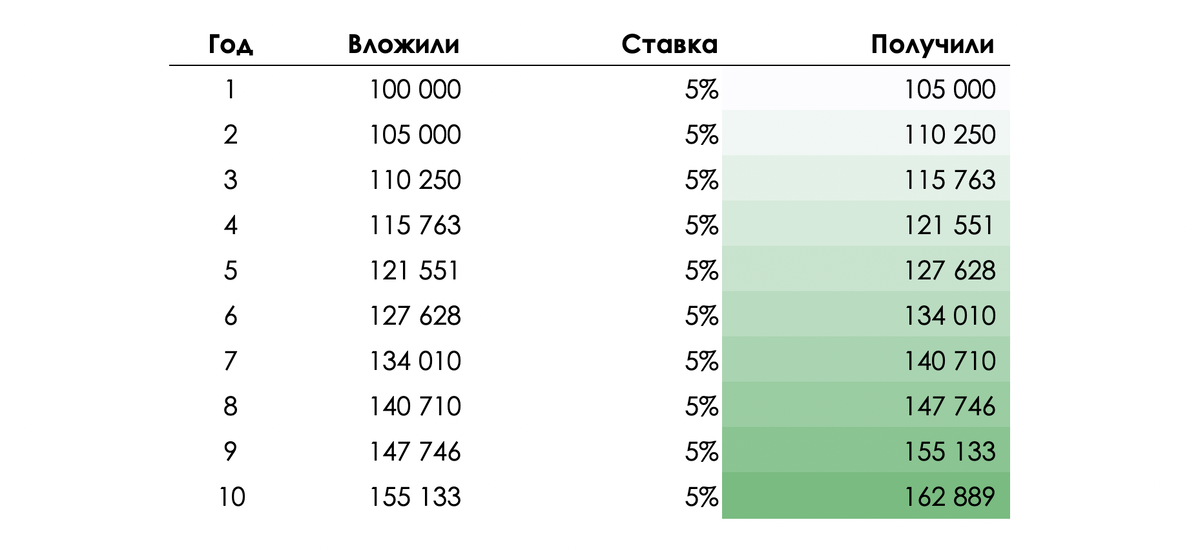

Но мы то с вами - элитные рантье, и будем использовать сложный процент, перекладывая полученные проценты с 1 года на второй и так далее.

Наши 100 000 рублей после первого года превратятся в 105 000 рублей.На второй год мы вложим 105 000 рублей, которые превратятся уже в 110 250 рублей, и так далее.

На выходе через 10 лет мы получим 162889 рублей.

Как ни крути, на 12889 рублей больше (целых 12%!).

Инфляция

Что не говори, а 10 лет - целая жизнь. Денег у нас станет больше, но вот останутся ли прежними цены на рынке? К сожалению, нет.

Возьмем, к примеру, молоко. Сейчас литр стоит около 55 рублей. Сколько станет стоит молоко через 10 лет? Обратимся к статистике по инфляции и росту стоимости потребительской корзины в РФ.

Статистика за последние 10 лет с 2008 по 2018 год говорит нам о том, что инфляция за 10 лет колебалась от 2,5% в год до 13,28%.

Для наших расчетов возьмем среднее значение - 7,86% в год.

Иными словами, через 10 лет наше молоко будет стоить 117 рублей.

Как бы неожиданно это не казалось, но 10 лет назад молоко было в районе 20-35 рублей, а не 55 и выше, как сейчас.

Неожиданные выводы

Осталось самое простое. Сравнить.

Мы заработали 62% за 10 лет. И наши 100 тысяч рублей превратились в 162 тысячи. Вроде бы хорошо.

Однако сейчас на 100 тысяч мы можем купить 100000/55=1818 пакетов молока.

А через 10 лет на приумноженные деньги сможем купить лишь 162889/117=1392 пакета молока.

То есть, через 10 лет на те же самые деньги, увеличенные и приумноженные, мы сможем купить в полтора раза меньше! Молока, колбасы, хлеба - всего.

Иными словами, мы не то что не заработали, мы стали беднее почти на 30%, потому что не сможем купить даже того, что есть сейчас!

Удивлены? Напишите в комментариях ваши ощущения. Есть момент, что вы «вскрыли реальность»?

А что будет потом?

Вы наверное уже и сами догадались, что я не остановился на 10 годах, и решил посчитать, что будет дальше.

Если уж через 10 лет мы не сможем купить столько, сколько можем сейчас, то что будет потом?

Я посчитал на несколько десятков лет вперед, и вот что у меня получилось:

Через 20 лет, сможем купить почти в 2 раза меньше, а через 50 - почти в пять!

К слову, на 283й год вклада мы не сможем купить ни одного литра молока.

Вывод

Получается по факту, что, имея такой вклад, мы медленно и незаметно, но верно и поступательно, банкротимся. Деньги сгорают каждый день нахождения на счете вклада.

А у вас есть вклады? Вы знаете, что при такой ставке вы просто теряете каждый день?

Расскажите, а как вы относитесь к вкладам? Храните деньги в надежде, что они вырастут? Или трезво оцениваете ситуацию и понимаете, что это не так?