ВТБ рекламирует свою кредитку со льготным периодом в 101 день как решение для быстрого закрытия кредитов в других банках. Но всё ли настолько красиво и легко, как обещает банк? Давайте посмотрим, поможет ли она Маше вылезти из финансовой ямы, оставит всё без изменений или окончательно уничтожит надежду исправить положение.

Сравним кредитку и овердрафт

Процентная ставка — одинаковая, 26% годовых

Комиссия за снятие наличных в кредит— одинаковая, 5,5% годовых. Однако при наличии кредитки зарплата зачисляется на карту, а не гасит овердрафт, и снимать её Маша будет без процентов.

Первые 101 день, т.е. 3 месяца и 10 дней Маша не будет платить % за использование кредита, т.е. ей придётся гасить только минимальную сумму долга — 3% от остатка задолженности, но не меньше 300 рублей.

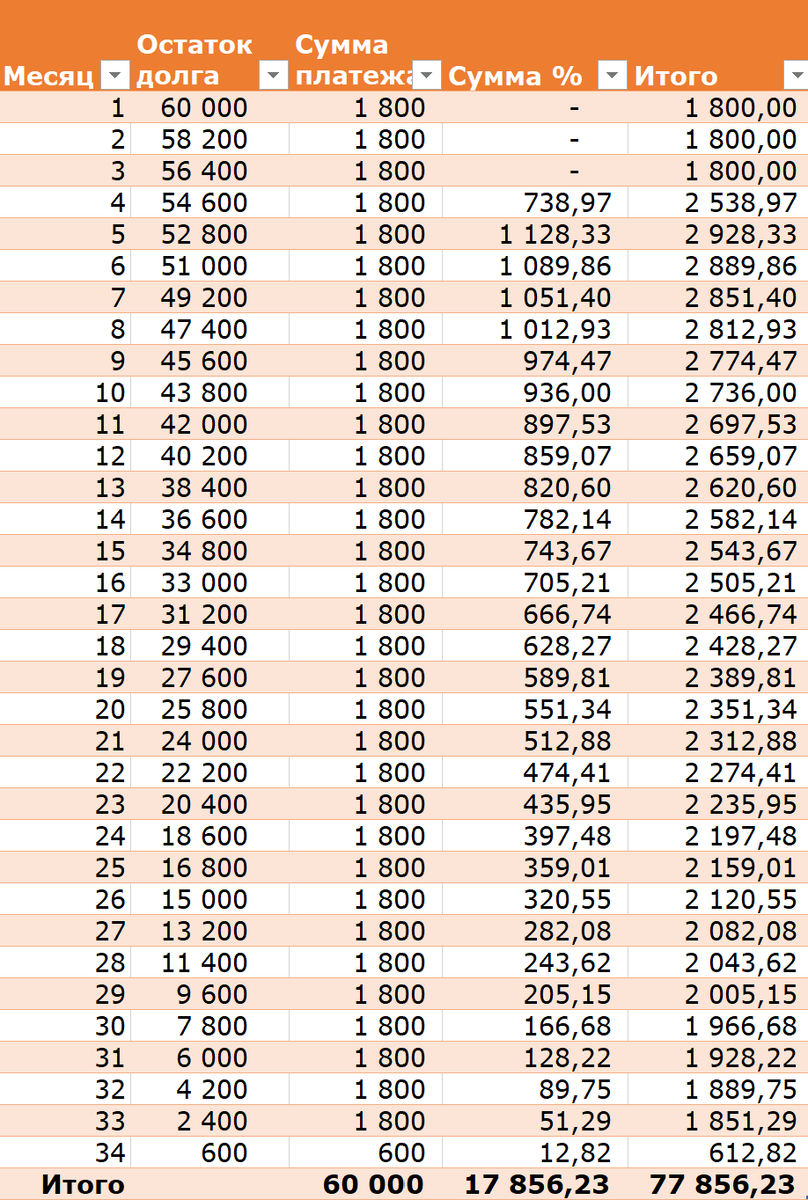

60 000 × 3% = 1800 ₽

Составим примерный график платежей, исходя из того, что каждый месяц Маша будет гасить 1800 рублей, а начиная с четвёртого месяца — 1800 рублей + %.

При таком подходе получится, что долг по кредитке будет полностью погашен за 2 года и 10 месяцев, переплата составит около 18 тысяч рублей. По сравнению с овердрафтом получаются намного более щадящие условия.

Если же Маша будет гасить не минимальный платёж, а 6638 рублей, как при погашении овердрафта, да ещё пустит на погашение долга 10 тысяч, вырученные от продажи ненужных вещей, долг удастся погасить ещё быстрее и легче. Вот так:

Но у Маши есть ещё один лайфхак по поводу использования этой кредитки. Она решила, что через три месяца

- оформит себе ещё одну такую же кредитку;

- в течение 7 дней льготного периода снимет с неё сумму в размере долга по старой кредитке;

- погасит задолженность;

- закроет старую кредитку.

Благодаря такой схеме ей не придётся платить проценты за кредит, т.е. она сэкономит 1560 рублей. Главное, чтобы банк одобрил выдачу второй кредитки при наличии первой.

Таким образом, использование кредитки для гашения овердрафта выглядит не просто уместным, а рекомендуемым вариантом. Главное — учитывать её особенности, о которых я рассказал в нарративе о подводных камнях:

- не рассчитывать на пониженную процентную ставку,

- каждый месяц вовремя гасить минимальный платёж по кредиту, а лучше — направлять на погашение долга все освободившиеся при оптимизации расходов деньги.

По аналогичной схеме Маша сможет с минимальными затратами погасить свои кредиты, а затем перейти к сбережениями и накоплениям на приятные вещи, о которых раньше боялась мечтать. Поговорим об этом в следующем посте.