Всем привет!

Итак, это третья часть постов о Москве, в первых двух мы разобрали основные плюсы и минусы переезда, сегодня мы подведем общие итоги, в которых я поделюсь своим личным мнением.

1. Деньги

Да, это пожалуй самое важное.

Доходы.

В посте о плюсах мы выяснили, что в среднем житель Москвы на первом этапе зарабатывает в 2 раза выше чем в регионе, при том же объеме труда и социальном статусе. Стоит также добавить, что возможностей дополнительного заработка в столице также выше, но это субъективный показатель, учитывать который мы не будем.

Расходы.

Основные расходы:

- Аренда жилья 32 000 руб (однокомнатная квартира в пределах МКАД).

- Транспорт 4000 руб (я считаю общественный, так как чаще всего переезжают без авто).

Все остальное в Москве примерно также как и в регионах, цены на продукты, кафе, развлечения, интернет и т.д.. Может где-то выше на 10-20%, но считаю это абсолютно не существенным фактором в общей картине, если нужно найдете все по своему карману.

Теперь простая математика, берем среднюю зарплату на человека 40 000 руб. (Оренбург) и 80 000 (Москва)

Оренбург. 40 000 руб. - 12 000 (аренда жилья) - 4 000 (транспорт, такси) = 24 000 руб.

Москва. 80 000 руб. - 32 000 (аренда жилья) - 4 000 (общественный транспорт) = 44 000 руб.

В абсолютной массе у жителя столицы остается больше денежных средств после уплаты обязательных платежей. И с ростом зарплаты она будет пропорционально увеличиваться. И что же? Неужели все так просто и красиво?

Да, ровно до того момента когда вы примите решение о покупке собственного жилья, об этом дальше.

2. Рост дохода и реализация амбиций

Многие бегут из регионов потому что не могут себя реализовать или уперлись в профессиональный потолок. Пожалуй Москва тем и прекрасна, что если у тебя не получилось - то в этом виноват только ты. Возможностей куча, сможешь ли ты ими воспользоваться - зависит от тебя.

Бизнес, карьерный рост, творческие реализации - все что угодно. Поэтому вырасти в доходе х2,х3,х5 - по-моему мнению в Москве проще, это важно учитывать.

3. Покупка квартиры и ипотека - грустная сага.

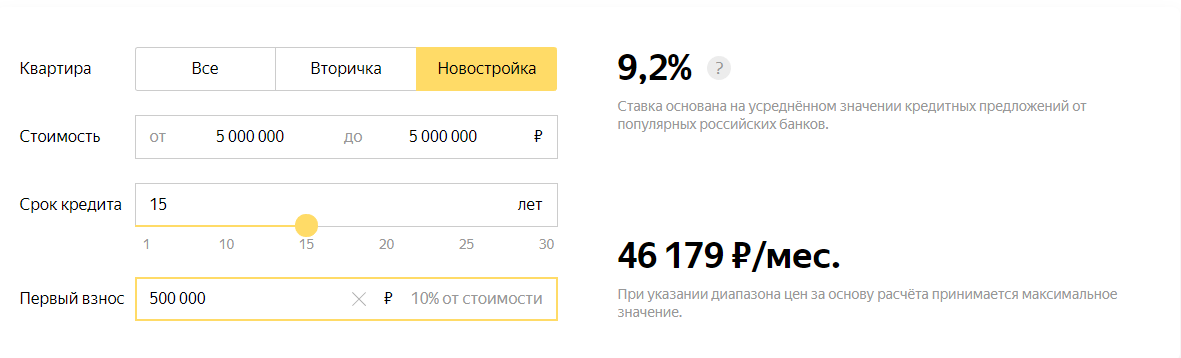

Мы уже затрагивали этот вопрос в прошлом посте о минусах. Там мы выяснили, что не стоит рассчитывать на жилье в Москве менее чем за 5 млн. руб. Но в ближайшем "заМКАДье" кваритру приобрести можно, давайте от этого и отталкиваться.

Итак, представим что мы (молодая семья) хотим купить квартиру, за 5 000 000 руб., у нас нет запасов денег, нет других квартир для продажи, чистый лист.

Доход мужчины - 80 000 руб.

Доход девушки - 60 000 руб.

Сначала зарабатываем на первый взнос.

Берем минимальное значение 10% - это 500 000 руб.. После уплаты аренды жилья, транспорта у Вас остается в Москве 44 000 руб., из них вычитаем еду, интернет, телефон, подстричься/побриться и допустим в идеале Вы смогли отложить 15 000 руб., и ваш партнер также, итого 30 000 руб. в месяц.

Делим 500 000 на 30 000, получаем около 1,5 года накоплений и у Вас есть средства на первый взнос. Но дальше интересней.

Вы купили квартиру в новостройке, срок до сдачи 1 год.

Вы напрягаетесь, потому что теперь 32 000 руб (съемное жилье) + 45 000 (ипотека) = 77 000 руб. обязательных платежей в месяц. Окей, перетерпели год и получили ключи от квартиры.

Ремонт.

Да, нужен ремонт и мебель. Накоплений нет.

Давайте возьмем кредит на ремонт и мебель и технику, скажем 1 000 000 руб.

Итак, у нас получается:

Семья из двух человек, доход на семью 140 000 руб.

- Ипотека 45 000 руб.

- Кредит на ремонт, мебель и технику 24 000 руб.

Итого: 71 000 руб. остаток в месяц, на семью, при условии работы обоих членов.

Глобальный вывод.

Мы рассмотрели лишь среднюю ситуацию. Конечно у всех есть личный факторы, у кого-то уже есть жилье в другом городе, у кого-то дети, кредиты, кто-то зарабатывает больше или меньше.

Мой вывод такой: главное пережить этап покупки жилья, дальше будет все по-маслу. А также стремиться к умножению своего дохода.

Что Вы думаете о финансовой стороне вопроса переезда в столицу? Напишите в комментариях.