Высокая вовлеченность в глобальные финансовые процессы и доминирование сырьевых товаров в структуре экспорта делает страны Евразийского союза зависимыми от колебаний мировой экономики и конъюнктуры на товарных (в первую очередь энергетических) рынках. К такому выводу пришёл Евразийский банк развития (ЕАБР) в своём исследовании «Каналы и масштаб влияния внешних шоков на экономики стран-участниц ЕАБР». По мнению его специалистов, главным риском для благосостояния ЕАЭС-региона остаётся падение спроса и/или цены на нефть. Хотя в каждом из государств Союза есть своя специфика.

Два основных канала

В целом страны-участники ЕАБР (Армения, Белоруссия, Казахстан, Кыргызстан, Россия, Таджикистан) занимают не слишком большое место в мировой экономике (2,5%), но плотно в неё интегрированы. «Оборот внешней торговли достигает трети суммарного ВВП стран региона, а с точки зрения финансовых потоков экономика демонстрирует еще большую степень открытости (внешние активы и обязательства – около 70% ВВП)», – подсчитали авторы доклада. Причём от страны к стране этот показатель сильно варьируется.

Из первой тройки наиболее крупных экономик Союза самой зависимой от мирового рынка товаров страной является Белоруссия. Её внешнеторговый оборот составляет 8% от регионального, тогда как ВВП только 3%. Затем идёт Казахстан (торговый оборот – 11%, ВВП – 8%) и РФ (79% и 87% соответственно). Обратная ситуация по финансам. Здесь на первом месте по открытости идёт Россия (89% всех союзных внешних активов и 81% внешних обязательств), на втором – Казахстан (по 10%), на третьем – Белоруссия. В итоге получается, что «внешнеэкономическая конъюнктура является одним из ключевых факторов, влияющих на экономическое положение стран-участниц ЕАБР, в первую очередь через торговый и финансовый каналы».

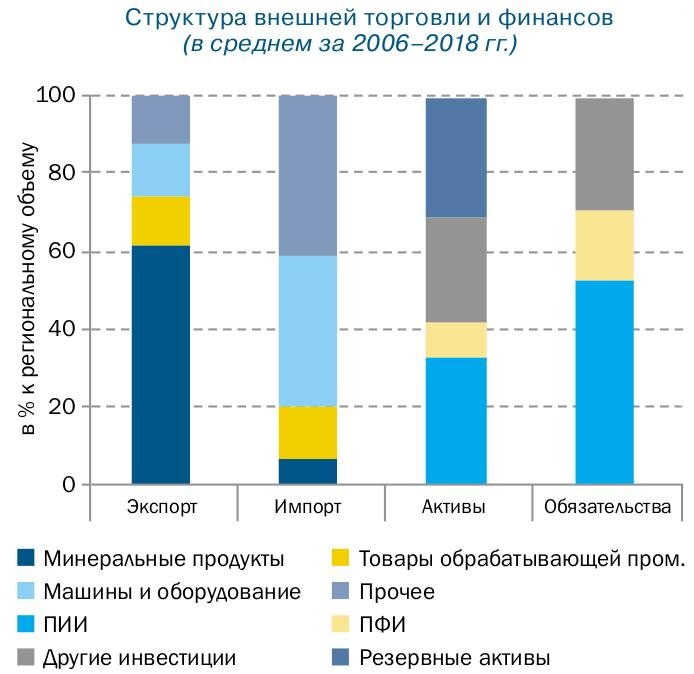

Если посмотреть на структуру внешней торговли, то можно констатировать, что больше половины общего экспорта ЕАЭС и Таджикистана в 2016-2018 гг. пришлось на сырьевые минеральные продукты (преимущественно сырую нефть), что «свидетельствует о высокой степени зависимости экономик стран-членов ЕАБР от ситуации на мировом рынке энергоносителей», подчёркивается в докладе. Импорт куда более диверсифицирован, почти 40% в нём занимают инвестиционные товары (оборудование).

Получше дела с финансами. Сегодня внешние активы стран Союза находятся в наименее рисковых инструментах, а обязательства в иностранных прямых инвестициях, «что ограничивает влияние шоков на мировых финансовых рынках на экономическое развитие стран-участниц Банка».

Торговая война

Всего эксперты выделили два негативных сценария развития ситуации в мире. Первый – это эскалация торговой войны между США и Китаем, которая приведёт к охлаждению глобальной экономической активности. По оценкам экспертов, снижение темпа прироста (не роста!) ВВП США всего на 1% от базового сценария приведёт к падению ВВП еврозоны (-0,7%), Китая (-0,7%) и остального мира (-0,5%).

«Сокращение мирового выпуска вызовет падение цен сырьевых товаров, в том числе нефти и металлов, в связи со снижением их потребления в качестве фактора производства», – подчёркивают авторы исследования, что через торговый канал снизит экономический рост стран-членов ЕАБР на 0,3%. Выгоду из падения цен на сырьевые товары сможет извлечь только Кыргызстан, поскольку цена на экспортируемое им золото вырастет из-за глобальной неопределённости. Но и он понесёт экономические потери за счёт укрепления сома на фоне других валют региона, где плавающий курс «выполняет функцию „абсорбции“ внешних шоков, смягчая их негативное влияние на основные макроэкономические показатели».

Что касается финансового канала, то падение мирового ВВП наверняка приведёт к бегству инвестиций в защитные активы (доллар США и золото) и девальвации национальных валют стран Союза. Из-за ускорения оттока капитала, больше остальных просядут казахстанский тенге и российский рубль. Меньше потеряет белорусский рубль, тогда как в Армении, Кыргызстане и Таджикистане значительных колебаний обменных курсов не ожидается.

«Повышение темпов прироста потребительских цен в рисковом сценарии по отношению к базовому оценивается в пределах 0,3–0,4% в течение года», – подчёркивают специалисты ЕАБР. В частности, незначительный всплеск инфляции будет наблюдаться в России, Казахстане и Белоруссии, тогда как в Армении, Кыргызстане и Таджикистане пойдут дефляционные процессы. Следовательно, в первой группе стран монетарная политика вряд ли претерпит изменения, а вот во второй центробанки наверняка понизят процентные ставки.

Падение цен

«Второй рисковый сценарий (снижение цены на нефть) предполагает экзогенный шок падения нефтяных котировок, связанный с временным увеличением предложения сырья (например, в случае ускоренного наращивания поставок сланцевой нефти США)», – поясняется в докладе. Для стран Союза это означает ухудшение мировой конъюнктуры не только на углеводороды, но и на чёрные и цветные металлы (за исключением золота). Падение мировых цен на нефть на 10%, согласно расчётам экспертов, повлечёт за собой снижение темпов роста агрегированного ВВП стран-членов ЕАБР на 0,14%.

Колебание биржевых котировок будет особенно ощутимым в России, где нефтегазовые доходы формируют более 40% доходной части бюджета и 30% промпроизводства, а также в Казахстане, где эти цифры соответственно 25% и 50%. Падение стоимости нефти на 10% замедлит рост ВВП РФ на 0,13%, а Казахстана – на 0,3%. С другой стороны, «поддержку экономической активности в крупнейших странах региона, как и в случае шока внешнего спроса, окажет смягчение монетарных условий на фоне ослабления национальных валют», – считают авторы доклада.

Для Минска основной риск – это падение спроса на нефтепродукты, производство которых составляет 15% промышленности Белоруссии, а пошлина на экспорт формирует 5% доходов консолидированного бюджета страны. Смягчить шок от краткосрочного снижения цен на углеводороды должны резервы, накопленные за последние годы «профицитного» бюджета республики.

Влияние нефтяных цен на страны-импортёры энергоресурсов (Армения, Кыргызстан и Таджикистан) носит ограниченный характер, но у каждой из них есть своя ахиллесова пята. В Армении это добыча и производство меди и других металлов (треть промышленности и 20% всего экспорта), в Кыргызстане – золото (40% экспорта), в Таджикистане – руды и металлы (около 30% промышленности). Даже краткосрочное падение спроса и биржевых индексов на эти товары окажет серьёзное влияние на экономики стран Союза.

Что касается финансового канала, то «10%-ное снижение стоимости нефти за год приведет к дополнительной девальвации российского рубля и казахстанского тенге по отношению к доллару США на 1,2% и 1,5% соответственно», считают в ЕАБР. Это значительно меньше, чем при падении внешнего спроса. К тому же в этих двух крупнейших экономиках региона действует «бюджетное правило», что значительно снижает влияние негативной конъюнктуры сырьевых рынков на их национальные валюты по сравнению с 2005–2016 гг.

Падение цен на нефть незначительно подстегнёт инфляционные процессы в Казахстане. В других странах-членах ЕАБР, напротив, будет наблюдаться дефляционное давление, особенно в Армении (-0,5%), Кыргызстане (-0,35%) и Таджикистане (-0,3%). Значительного оттока капитала из развивающихся стран при сценарии краткосрочного падения цен на нефть эксперты не ожидают.

Связка с Россией

Также авторы доклада отмечают, что кроме внешних, в Союзе существуют и свои внутренние взаимозависимости. Пожалуй, для всех стран региона, кроме Казахстана, Россия является ключевым рынком сбыта своих товаров и источником денежных переводов от выехавших туда трудовых мигрантов. Если упадёт глобальный спрос на энергоресурсы и/или цена на нефть, то такие страны, как Армения, Белоруссия, Кыргызстан и Таджикистан почувствуют негативный эффект не столько напрямую, сколько через охлаждение экономики РФ.

Для Белоруссии и Армении серьезным негативным фактором станет падение покупательной способности российских контрагентов, а также девальвация российского рубля, которая удорожит импорт из этих стран. На Таджикистане, Кыргызстане и в меньшей степени Армении негативные сценарии развития мировой экономики отразятся не столько через падение экспортной выручки от продажи металлов, сколько через сокращение числа вакансий для низкоквалифицированных специалистов и уровня их зарплат в РФ. Денежные переводы из самой крупной экономики ЕАЭС составляют значительную часть ВВП этих стран и очень важны для её «самочувствия».

Оригинал статьи размещен здесь