Добрый день!

В душе каждый человек в некоторой степени авантюрист. Мы тоже попробуем обхитрить так сказать систему. Представьте что мы берем 1 миллион рублей в банке и просто вложим в облигацию, при этом капитализируем купонные выплаты. В качестве облигации рассмотрим Газпром, стоимость которой составляет 1058 рублей.

Для удобства возьмем максимальный срок кредитования 5 лет всем известном учреждении. Процентная ставка составляет 12,9 %.

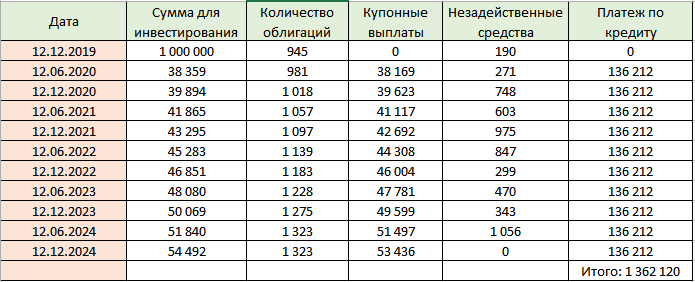

В этой таблице привел расчеты по инвестированию в облигацию и платежей по кредиту. Сумма инвестирования - сколько средств мы получили в данный момент времени путем вложения.

Количество облигаций как вы заметили постоянно растет. Так как каждые полгода нам выплачивают купоны и остается кое какие копейки с предыдущих покупок, мы их капитализируем путем покупок новых ценных бумаг. Но 12 декабря 2024 года не будем приобретать. Ведь все равно продавать.

Посчитаем. Сколько же получим путем продажи наших облигаций и суммированием оставшихся средств с незадействованного капитала.

Капитал с продажи облигаций = 1323 (кол-во облигаций) * 1058 (цена продажи равна цене покупки) = 1 399 734 рублей.

Всего денег на декабрь 2024 год = 1399734 + 54492 = 1 454 226 рублей.

А выплаты по кредиту равна = 1 362 120 рублей.

Выгода % в год =100% * ( 1 - (1454226 : 1362120))/5 = 1,35 %

Вывод: Если у вас получиться получить кредит с более меньшим процентом и вложить более выгодно, то можно в принципе так же поступить. Но в реалиях нашего времени, если взять общую сумму выплат по кредиту и полученных от инвестирования средств, то прибыль тут минимальна.

Такая схема подойдет тем, кому тяжело копить, но легче гасить кредит.

В следующей статье рассмотрю третий вариант.

Всего доброго!