Деньги из мусора

С предыдущими частями исследования можно ознакомиться здесь

В заключительной части нашего знакомства с мировой отраслью управления отходами в целом и обстановкой в США в частности поговорим о будущих трендах этого сектора. Также сделаем более глубокий анализ результативности лидеров американской отрасли и проведём их инвестиционную оценку.

Данный анализ и обзор не могут рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Автор не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником. Хоть данный материал и был тщательно подготовлен, автор не может гарантировать достоверность и полноту включённой в обзор информации и не несёт ответственности за убытки от использования информации, содержащейся в данном обзоре.

Макроэкономические тренды

Анализ операционных результатов Waste Management (WM) и Republic Services (RSG) в предыдущих статьях показал: бизнес компаний США по управлению отходами увеличивается в физическом объёме. На полигоны, принадлежащие этим компаниям, с каждым годом поступает всё больше мусора. В 2013 году на полигоны Waste Management поступило 94,8 млн тонн, спустя пять лет — уже 117 млн тонн. Republic Services приняла 73,3 млн тонн отходов в 2013 году и уже 83,2 млн тонн — в 2018-м. При этом разрешённое под отгрузку отходов пространство на полигонах растёт гораздо медленнее (у Republic Services) или вообще снижается (Waste Management). Также около четверти полигонов у рассмотренных компаний будут закрыты в течение десяти лет, исчерпав ресурс свободного места.

Складывается такая ситуация, при которой спрос на место для мусора на полигонах растёт, подстёгиваемый увеличивающимся населением и положительной динамикой удельного производства отходов в расчёте на человека, в то время как предложение этого свободного места на полигонах сокращается. Согласно экономическим законам, растущий спрос и снижающееся предложение должны приводить к росту цен на товар — в данном случае, на оставшееся место на полигонах. Мы видели эту тенденцию, когда рассчитывали статистику по полигонам: удельная выручка от одной выгружаемой тонны действительно растёт.

С другой стороны, снижающееся предложение свободного места на полигонах должно приводить к тому, что более мелкие мусорные компании могут испытывать трудности, исчерпывая мощности собственных полигонов и сосредотачиваясь на операциях по сбору мусора. В таком случае собранные отходы им придётся везти на полигоны гигантов — Republic Services и Waste Management.

Оценивая перспективы роста доходов мусорных компаний, неплохо иметь представление о будущих тенденциях генерации мусора. Эксперты Worldbank в своём исследовании ожидают, что население США к 2030 году вырастет до 355 млн человек (среднегодовой темп роста 0,7%), а удельное производство отходов на душу увеличится до 2,4 кг (+0,5%), что в совокупности даст среднегодовой темп роста твёрдых бытовых отходов в размере 1,2%, а общий уровень производства мусора достигнет 311 млн тонн.

То есть объёмы производства мусора в США будут расти, пространство на полигонах будет снижаться, цены на его отгрузку будут увеличиваться, а основными бенефициарами станут крупнейшие игроки — Republic Services и Waste Management. Возможно, Билл Гейтс, являясь одним из крупнейших акционеров мусорной отрасли, рассуждал подобными категориями.

Далее подумаем, что может произойти и нарушить эту идиллическую для гигантов управления отходами картину.

Среди главных рисков для бизнеса таких компаний — возможное снижение производства мусора. Но общее сокращение уровня генерирования отходов произойдёт только в том случае, если удельное производство на человека будет снижаться быстрее, чем расти население. С каждым днём всё больше людей беспокоится о величине и качестве отходов, которые они производят, появляется всё больше сторонников zero waste философии. С моральной и экологической точки зрения, это, безусловно, правильные и полезные привычки. Однако угрозу бизнесу компаний по управлению отходами они вряд ли принесут, так как, даже руководствуясь принципами zero waste, люди смещают фокус на производство отходов, которые можно переработать, а значит, мусор всё равно производится, и нужно осуществлять его доставку до завода по переработке.

Также объёмы производства твёрдых бытовых отходов на душу населения существенно ниже уровня промышленных отходов. А растущее население США необходимо обеспечивать различными благами, что влечёт за собой появление новых предприятий, строительство новых домов и прочую бурную экономическую активность. Всё это неизбежно будет приводить к увеличению производства промышленных отходов.

Таким образом, в качестве рабочей гипотезы относительно будущего тренда, касающегося изменения объёмов, примем скромный рост производства отходов в США около 1% в год.

Сравнение по показателям

Далее настало время рассмотреть, насколько справедливым является тот уровень, на котором сейчас торгуются акции мусорных корпораций. Как упоминалось в предыдущих частях, крупнейшие компании проводят агрессивную политику слияний и поглощений, каждый год покупая более или менее крупные фирмы, действующие в этой отрасли.

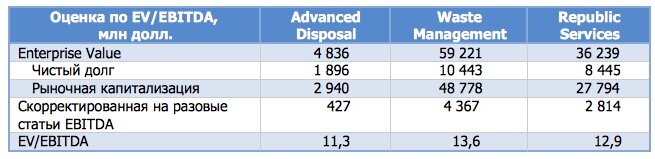

Одна из последних сделок — готовящееся поглощение компании Advanced Disposal Services (NYSE: ADSW) со стороны Waste Management. В начале апреля было объявлено, что WM приобретёт 100% акций ADSW по цене 33,15 долл. за штуку. На тот момент это подразумевало премию к биржевой цене около 23%. Чистая прибыль Advanced Disposal последние годы была символической, поэтому в данном случае уровень оценки можно получить, проанализировав мультипликатор EV/EBITDA. Показатель EV (Enterprise Value) является вариантом оценки стоимости компании, его можно получить, просуммировав рыночную капитализацию и совокупный долг, а также вычтя денежные средства и ликвидные финвложения. EBITDA — это операционная прибыль компании до вычета амортизационных отчислений, процентов и налогов. Также сразу сопоставим оценку приобретаемой компании с двумя гигантами.

Для Advanced Disposal использовалась EBITDA 2018 года, для Waste Management — скользящая за год EBITDA по итогам девяти месяцев 2019 года, для Republic Services — скользящая за год по итогам шести месяцев 2019 года. В качестве значения рыночной капитализации для Advanced Disposal использовалась капитализация по цене сделки по поглощению, для WM и RSG — по ценам на конец III квартала 2019 года.

Используя подход к оценке через мультипликатор EV/EBITDA, можно сказать, что лидеры отрасли сейчас оценены даже выше, чем приобретённая более мелкая компания. Waste Management обладает самым высоким значением мультипликатора, около 13,5. В момент объявления сделки акции Waste Management стоили на 15% ниже. Тем не менее из полученных данных можно сделать вывод, что если бы WM немного промедлила с объявлением сделки, то за ADSW пришлось бы заплатить больше.

Далее углубимся в финансовый анализ лидеров и рассмотрим успешность их деятельности с точки зрения такого показателя как ROIC, или отдача на инвестированный капитал. Формула его расчёта:

ROIC = NOPLAT / Invested Capital.

То есть нужно сопоставить чистую операционную прибыль за вычетом скорректированных налогов (NOPLAT) с объёмом капитала, которым оперирует компания, чтобы эту прибыль зарабатывать (Invested Capital). NOPLAT рассчитывается следующим образом:

NOPLAT = Чистая прибыль + Амортизация НМА + Выплаченные проценты по долгу * (1 — Ставка налога) + Изменение отложенных налоговых обязательств.

Основной смысл расчёта этого показателя заключается в том, чтобы увидеть какой объём чистой прибыли от основной деятельности зарабатывает компания безотносительно своей структуры капитала, то есть независимо от уровня долгового бремени. Для этого к чистой прибыли прибавляются чистые процентные расходы, скорректированные на уплаченный налог. Это делается потому, что процентные расходы снижают уровень налоговой нагрузки, так как уменьшают налоговую базу. Также к чистой прибыли прибавляется амортизация нематериальных активов и изменение чистых отложенных налоговых обязательств — разница между суммой налогов, которую компания отразила в текущем периоде в отчёте о прибылях и убытках, и суммой, которую заплатила фактически, возможно, перенеся часть налоговых выплат на будущие периоды.

Знаменателем формулы ROIC выступает инвестированный капитал — объём средств, который компания инвестировала в основную деятельность. Его можно рассчитывать двумя способами — через активы либо через обязательства. Мы рассчитаем через обязательства.

Invested Capital = Краткосрочные заёмные средства + Долгосрочные заёмные средства + Акционерный капитал + Прочие долгосрочные обязательства.

В базу расчёта попадают почти все обязательства компании, кроме краткосрочных (вроде кредиторской задолженности). В настоящий момент применять такой показатель, как ROIC, при оценке американских компаний предпочтительнее прочих показателей, например, ROE (отдача на акционерный капитал). Связано это с тем, что ROIC показывает эффективность работы компании без искажений, вызванных структурой капитала. Последние годы компании из США активно замещают долевой капитал долговым, занимая по низким ставкам и выкупая на эти средства собственные акции. В результате у корпораций собственный капитал в лучшем случае не растёт, а чаще снижается или вообще становится отрицательным. В такой ситуации показатель ROE бесполезен, поскольку соотносить чистую прибыль с отрицательной величиной капитала занятие неблагодарное, а вот ROIC может сослужить верную службу. И в дальнейшем можно рассчитывать справедливую цену акций через стоимость всей компании, вычитая из получившейся оценки имеющийся у корпорации долг, но об этом позже. Подробный расчёт показателей, а также многого другого можно посмотреть в приложенном в файле с финансовой моделью Republic Services.

Пока же рассмотрим динамику ROIC Waste Management, представленную на графике. NOPLAT корректировался на разовые неденежные расходы.

В рассматриваемом периоде инвестированный капитал WM сначала снижался, а затем начиная с 2015 года увеличивался и достиг 19,3 млрд долл. США в 2018-м. Наибольший удельный вес в инвестированном капитале занимала долговая нагрузка, составившая в прошлом году 10 млрд долл. За этот период NOPLAT вырос почти в два раза, что привело и к соответствующему росту ROIC, составившего 12,1% в 2018 году. Это значит, что в прошлом году основная операционная деятельность компании приносила отдачу на инвестированный капитал в размере чуть более 12%. Для сравнения, ROE компании составил 32%.

Итак, проанализировав успехи одного лидера отрасли, обратимся к другому — Republic Services. Для анализа ROIC также NOPLAT корректировался на разовые статьи. Подробный расчёт показателей можно посмотреть в прикреплённом файле.

Размер инвестированного капитала на конец 2018 года у RSG равен 19,5 млрд долл., что сопоставимо с величиной, которой располагает WM. С учётом того, что NOPLAT у Republic Services ощутимо ниже — вырос только до 1,5 млрд долл. к 2018 году — то и уровень ROIC значительно уступает Waste Management и составил только 8% в прошлом году. Если сравнить структуры инвестированных капиталов, то заметно, что компании обладают примерно одинаковым объёмом прочих долгосрочных обязательств, долг RSG ниже, чем у WM, но величина акционерного капитала больше у Republic Services. Более низкая эффективность работы инвестированного капитала у RSG связана с тем, что его гудвил на балансе выше, чем у Waste Management. Другими словами, премии, уплаченные за активы поглощаемых компаний, легли тяжёлым бременем на баланс Republic Services. С другой стороны, с учётом возможных трендов развития мусорной отрасли США в будущем это может оказаться допустимой ценой, уплаченной за право оставаться компанией-лидером в своей отрасли.

Теоретическая оценка справедливой стоимости акций Waste Management и Republic Services

Сравнив оценку WM и RSG по мультипликаторам, применяемым при оценке в сделках по слияниям и поглощениям, и сопоставив эффективность работы инвестированного капитала, рассчитаем справедливую стоимость акции каждой из этих компаний. Для этих целей обратимся к достаточно распространённому методу оценки акций — дисконтированию денежных потоков.

В основе оценки справедливой стоимости акций методом дисконтирования денежных потоков лежит постулат о том, что стоимость компании целиком представляет собой приведённую к настоящему моменту ценность будущих денежных потоков, которые эта компания сгенерирует.

Дисконтируются, то есть приводятся к сегодняшней стоимости, именно денежные потоки, а не чистая прибыль, поскольку в чистой прибыли учитывается амортизация, которая не является фактическим расходом, предполагающим денежные выплаты; в расчёте же денежного потока участвуют капитальные затраты — то есть инвестиции, которые компания осуществляет в собственное производство и которые предполагают фактические денежные расходы.

Далее следует различать способы расчёта денежных потоков. В описываемом примере я использую денежный поток, приходящийся на компанию (Free Cash Flow to Firm, FCFF), рассчитываемый добавлением к упоминаемому выше NOPLAT неденежных корректировок (амортизации, инвестиций в оборотный капитал) и вычитанием из него чистых капитальных затрат. Преимуществом такого метода расчёта является то, что такой вид денежного потока очищен от влияния структуры капитала компании. Дисконтированием FCFF рассчитывается стоимость компании как единого производительного актива, а затем из этой расчётной ценности вычитается стоимость долгового бремени, и получается в остатке стоимость акционерного капитала.

Ставкой дисконтирования выступает WACC, или средневзвешенная стоимость капитала компании. Этот параметр представляет собой среднее значение ставок, по которым компания привлекает капитал — долговой (берётся текущая доходность к погашению среднесрочных облигаций) и долевой (сумма безрисковой ставки и премии за риск с учётом коэффициента бета). Вес ставок определяется в соответствии с текущей структурой EV, которую мы рассчитывали выше.

Общие формулы расчёта стоимости компании дисконтированием:

Оценку акций рекомендуется проводить в два этапа. На первом этапе рассчитывается стоимость компании в прогнозном периоде через сумму дисконтированных денежных потоков, которые можно спрогнозировать относительно точно, например, на ближайшие 5–10 лет. На втором этапе рассчитывается стоимость компании в постпрогнозном периоде — таким образом вычисляется ценность денежных потоков, генерируемых за горизонтом прогнозирования. Для этого денежный поток первого года, следующего за прогнозным периодом, делится на разность средневзвешенной стоимости капитала и среднего темпа роста денежного потока в постпрогнозном периоде (g, задаётся экспертным образом).

В таблицах ниже представлен процесс вычисления теоретической справедливой цены акций Waste Management.

Итак, выше представлен процесс расчёта теоретической справедливой стоимости акции WM. На первом этапе определяется WACC: в качестве стоимости заёмного капитала взята доходность к погашению облигаций компании, для расчёта требуемой доходности от вложения в акции компании экспертно взята премия за риск в размере 6%, коэффициент бета заимствован из внешних ресурсов — сайта finviz.com. Для определения веса ставок использовались значения долга и капитализации компании по итогам III квартала 2019 года. В итоге WACC составила 4,9%.

Прогноз денежных потоков получен из прогноза чистой прибыли путём упомянутых корректировок, допущения сделаны автором на основе прошлой динамики и собственного мнения. В конце рассматриваемого периода темп роста свободного денежного потока WM составляет около 3%. Для определения стоимости в постпрогнозном периоде взят темп роста в размере 2%. В итоге прогнозная EV составила 66 млрд долл., что за вычетом текущего уровня долга предполагает справедливую стоимость акционерного капитала около 55,6 млрд долл., или около 131 долл. на акцию.

Одним из недостатков такого метода оценки является очень большая зависимость от стоимости в постпрогнозном периоде — её вклад в оценку в нашем примере составил 85%. Однако пример можно считать любопытным, и основное допущение здесь — рост на 2% в постпрогнозном периоде — не выглядит недостижимым. Потому как в начале статьи мы пришли к выводу, что вправе рассчитывать на увеличение объёма производства мусора в среднем на 1%, ещё 1% роста денежного потока может быть достигнут увеличением цен на услуги или оптимизацией издержек.

В итоге относительно скромные предпосылки относительно роста финансовых показателей компании приводят к тому, что её компании имеют недооценку, закрыв III квартал на уровне 115 долл. (в момент написания статьи бумаги стоили ещё ниже). Разумеется, большое влияние на оценку оказывает и общий низкий уровень процентных ставок. Далее взглянем на теоретический расчёт стоимости акций Republic Services.

Методика и ход оценки абсолютно идентичен примеру с Waste Management. В качестве стоимости заёмного финансирования взята такая же ставка, как и у WM, поскольку по RSG не удалось найти доходности к погашению достаточно длинных облигаций.

Темп роста свободного денежного потока Republic Services в прогнозном периоде медленнее, чем у Waste Management, и снизится до 2% к 2025 году. В связи с этим было принято решение остановиться на оценке темпа роста в постпрогнозном периоде около 1,5%, помня, что объём производства мусора в США будет увеличиваться на 1%. В итоге получилось, что и акции Republic Services торгуются ниже своей теоретической стоимости.

Подробно рассмотреть методику расчёта стоимости акций, а также предпосылки, заложенные в прогнозы финансовых результатов, можно в приложенном файле с финансовой моделью Republic Services.

Другие объекты для инвестирования

Бумагами Waste Management и Republic Services сектор мусорных компаний не ограничивается, есть представители как в США, так и в Европе. Подробно рассматривать каждую компания не станем, но в размере, оценке по базовым мультипликаторам, основном бизнесе — разберёмся.

Waste Connections, Inc. — третья по величине мусорная компания из США, управляющая почти 90 полигонами в Северной Америке. Обладая капитализацией в 24 млрд долл., вместе с RSG и WM она формирует «большую тройку» публичных корпораций. Остальные торгуемые фирмы в отрасли по размеру гораздо меньше.

Stericycle, Inc. — американская компания, которая специализируется на утилизации отходов медицинской и фармацевтической отрасли, а также некоторых других видах опасных отходов. Кроме того, у компании есть отдельное подразделение, занимающееся безопасным уничтожением информации — бумажной документации и жёстких дисков.Stericycle осуществляет операции не только в Северной Америке, но и в Южной, а также в Австралии и Японии. Корпорация, являясь в большей степени нишевым игроком, в последние годы столкнулась со снижением рентабельности и чистой прибыли, что привело к падению котировок за четыре года более чем в два с половиной раза. Сейчас капитализация компании чуть менее 5 млрд долл.

Clean Harbors, Inc. — ещё одна компания из США, относящаяся к сектору обработки отходов. Бизнес компании разделён на два крупных сегмента: в рамках одного она оказывает услуги по утилизации промышленных отходов; второй представляет собой дочернюю компанию Safety-Kleen, поставляющую оборудование для промышленной мойки и осуществляющую переработку использованного моторного масла. Капитализация компании немногим более 4 млрд долл. США, а акции торгуются близко к историческим максимумам.

Casella Waste Systems, Inc. Бизнес этой американской компании является вертикально интегрированным. Оперируя 49 перегрузочными станциями, 18 перерабатывающими заводами и восемью полигонами ТБО, она воплощает бизнес «большой тройки» в миниатюре — капитализация Casella Waste Systems, Inc. около 2 млрд долл. Компания проводит достаточно агрессивную политику слияний и поглощений, каждый год покупая ещё более мелкие компании или активы лидеров отрасли. Это привело к тому, что долговая нагрузка компании в пять раз превышает собственный капитал. При этом акции компании выросли за четыре года более чем в восемь раз.

Covanta Holding Corporation. Деятельность данной корпорации из США составляет производство электроэнергии путём сжигания отходов. Covanta оперирует 44 мусоросжигательными заводами, которые генерируют около 10 млн МВт·ч в год. Капитализация компании также мала — всего 2 млрд долл. При этом по акциям начиная с 2014 года выплачивается годовой дивиденд в размере 1 долл. на акцию, что по текущим ценам предполагает достаточно высокую дивидендную доходность — около 6%.

US Ecology, Inc. — последняя в нашем обзоре компания из США. Она предоставляет услуги по утилизации широкого круга опасных отходов, также занимается обработкой радиоактивных отходов. Активы US Ecology насчитывают пять полигонов опасных отходов и один полигон для отходов с низким уровнем радиации. Компания небольшая, капитализация составляет всего 1,5 млрд долл.

На Нью-Йоркской бирже торгуется ещё ряд компаний из этого сектора, но размер их капитализации ниже 1 млрд долл., и мы их рассматривать не станем. Несмотря на то, что исследование посвящено сектору управления отходами в США, не сказать пару слов о европейских компаниях было бы неправильно, тем более в Европе их всего три. Первая — это Biffa plc, вторая по величине мусорная компания Великобритании. Акции торгуются на Лондонской бирже, но капитализация мала — всего 635 млн фунтов. Остальные две являются представителями Франции, и о них расскажем подробнее.

Veolia Environment S.A. — французская транснациональная корпорация, которая занимается очисткой и поставкой воды (муниципальным и промышленным клиентам), сбором и утилизацией отходов и энергетикой (системы отопления и охлаждения, энергоэффективность зданий и на производстве). Veolia нельзя назвать чистым участником мусорного сектора, однако интересно взглянуть на то, как компания оценена по сравнению с другими. Большую часть выручки корпорации составляют доходы от водного бизнеса (42%), на бизнес, связанный с управлением отходами, приходится только 37%. Компания занимается сбором мусора как у домохозяйств, так и у промышленных клиентов, переработкой органических и неорганических отходов, сжиганием мусора для производства электроэнергии, а также утилизацией опасных отходов. Veolia — достаточно крупная компания, обладающая рыночной капитализацией около 13 млрд евро. Последние годы размер дивиденда на акцию поступательно увеличивается, и акционеры могут ожидать выплат по итогам 2019 года около 1 евро на акцию, дивидендная доходность выше 4%.

SUEZ SA — ещё одна французская транснациональная компания, чей бизнес включает в себя управление отходами, а также очистку и поставки воды. При этом выручка, относящаяся к мусору, составляет немногим более трети общих доходов. Suez занимается управлением отходами во Франции, Германии, странах Бенилюкса, Великобритании и Швеции. Последние пять лет дивиденд по акциям компании не меняется, застыв на отметке 0,65 евроцентов, что предполагает дивидендную доходность около 4,5%.

Далее взглянем на сравнительную оценку всех мировых публичных компаний, занимающихся управлением отходами.

Все компании достаточно высоко оценены по мультипликатору P/E. Для сравнения, P/E индекса S&P 500 находится на уровне около 21. Также все американские компании торгуются с высоким мультипликатором цена/собственный капитал (P/BV), исключение составляет только Stericycle. Высокой дивидендной доходностью среди компаний из США может похвастать только Covanta. Французские корпорации оценены скромнее по мультипликаторам EV/EBITDA и P/BV, что отражает их неполную принадлежность к сектору управления отходами. Бумаги Veolia и Suez торгуются не на Нью-Йоркской бирже, а на площадке Euronext.

С учётом проводимой агрессивной политики слияний и поглощений лидерами отрасли каждая из более мелких американских компаний может стать мишенью для покупки. Однако представленные здесь корпорации в большей степени работают с промышленными клиентами или достаточно узко специализированы. Исключение составляет Casella Waste Systems, чей бизнес удачно дополнил бы активы лидеров. Проблема в том, что акции CWST оценены чрезвычайно высоко, да и имеют внушительный долг, поэтому вряд ли их можно назвать кандидатом на поглощение.

Большинство американских компаний имеют высокое значение мультипликатора P/BV. То есть рыночная цена существенно превышает объём имущества, который могут получить акционеры в случае ликвидации компании. Встаёт вопрос: насколько можно доверять данным отчётности? Ведь в бухгалтерском балансе основные средства отражаются по исторической стоимости, то есть в той сумме, которая в своё время была потрачена на их покупку или постройку, за вычетом амортизации. Справедливая стоимость таких активов может быть выше. Основным видом активов мусорных компаний являются полигоны. Рыночную стоимость одного среднего полигона мне найти не удалось, но попались экспертные оценки по затратам на строительство полигона с нуля. Расчёты показывают, что стоимость строительства одного акра полигона варьируется от 300 тыс. до 800 тыс. долл. В свою очередь, разрешённая площадь под выгрузку отходов у Waste Management составляет 42,7 тыс. акров, и если бы компания строила эти полигоны с нуля, то потратила бы на это 12,8 млрд долл. по нижней стоимости акра. При этом вся сумма основных средств компании на конец III квартала 2019 года составляет по совпадению те же 12,8 млрд долл.! Но, помимо полигонов, у компании есть многотысячный парк мусоровозов, перегрузочные станции и перерабатывающие заводы. Отсюда вывод, что основные средства из бухгалтерского баланса не совсем корректно отражают справедливую стоимость имеющихся активов, и мультипликатор P/BV даёт лишь примерное представление об оценке собственного капитала. Аналогичная ситуация и с отчётностью Republic Services.

Заключение

В своей книге 1989 года «One Up on Wall Street» Питер Линч в восьмой главе называет признаки идеальных акций, и под номер шесть приводит следующий: «слухи о причастности к токсичным отходам или мафии». Он говорит, что чем более неприглядным кажется бизнес компании на первый взгляд, тем более недооценёнными могут быть её акции, указывая, что оба этих фактора сыграли на руку инвесторам Waste Management из конца 1980-х, уже тогда принеся им существенную доходность.

Спустя тридцать лет деятельность по управлению отходами не приобрела внешнего лоска и по-прежнему ассоциируется с чем-то отталкивающим, однако стереотипы по поводу криминализации сектора остались в прошлом, ведь трудно игнорировать тот факт, что существенным акционером лидеров этой отрасли в США является один из состоятельнейших людей мира и человек, чья сегодняшняя деятельность посвящена решению экологических проблем и улучшению жизни людей.

Проведённый анализ отрасли управления отходами в мире и США показал, что уровень цен, на котором находятся акции этих корпораций, трудно назвать низким, однако он отражает почти неизбежный факт роста бизнеса таких компаний в физическом объёме. Покупку акций компаний не из «большой американской тройки» можно назвать инвестициями для самых смелых, и автор ни в коем случае не рекомендует этого делать. С другой стороны, бумаги Waste Management и Republic Services могут быть включены в портфель долгосрочного держателя акций, сделать это может и инвестор из России, благо они торгуются на Санкт-Петербургской бирже.

Чем окажутся такие инвестиции в будущем — участием в обслуживании бесконтрольного человеческого потребления или посильным вкладом в строительство системы безотходного использования материалов — покажет время.

-----

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!

Читать в источнике