Напомним, что каждый родитель имеет право получать на работе стандартный налоговый вычет по НДФЛ на каждого своего ребенка.

Размер такого вычета составляет 1400 рублей на первого и второго ребенка, 3000 рублей на третьего и последующих детей.

Существует такое понятие, как «двойной» налоговый вычет. И получать вычет в двойном размере вправе «единственные» родители.

Давайте приведем такой пример – у супругов родился ребенок и через некоторое время отец ребенка погиб. Мать ребенка, как вдова, получает на работе двойной налоговый вычет. Предположим, что она вновь вступает в брак, потеряет ли она свое право на вычет?

Как рассказывает Минфин в своем письме от 28 ноября 2019 г. № 03-04-05/92450, стандартный налоговый вычет на детей предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Понятие «единственный родитель» означает отсутствие второго родителя у ребенка.

После расторжения брака предоставление налогоплательщику – единственному родителю стандартного налогового вычета в двойном размере на ребенка может быть возобновлено в случае, если во время брака ребенок не был усыновлен.

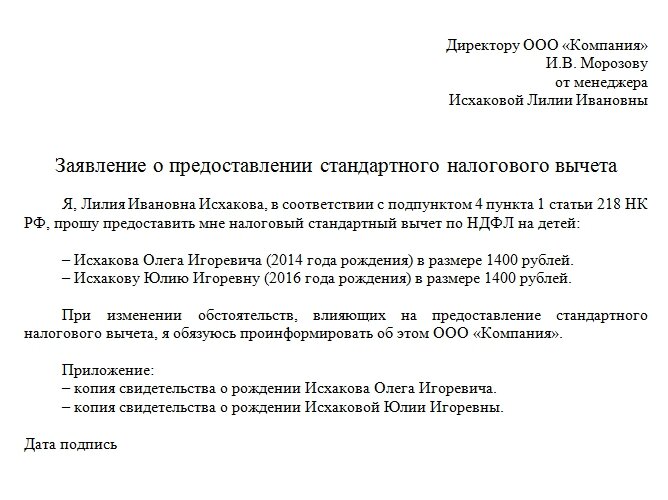

Как получить вычет на работе?

Если у вас есть дети, вы вправе по месту работы написать заявление на имя руководителя предприятия. В заявлении вы просите предоставить вам стандартный налоговый вычет на ваших детей. Спросите у бухгалтера компании, есть ли бланк такого заявления. Если нет, тогда можно написать от руки.

Посмотрите пример заполнения заявления на предоставление стандартного вычета на ребенка…