EV — enterprise value.

Помогает нам определить справедливую стоимость компании. Один из самых важных мультипликаторов, потому что это рыночная капитализация компании, то есть стоимость всех её активов и плюс все долговые обязательства за минусом доступных денежных средств. При выборе акции необходимо учитывать закредитованность организации и свободные денежные средства в обращении.

Пример:

Стоимость компания А на фондовом рынке — 360 млрд. рублей, а компании Б – 400 млрд. рублей. На первый взгляд, компания Б дороже на 40 млрд. и нам интереснее купить её акции, но стоит посмотреть на EV при сравнительном анализе и можно увидеть совсем другую картину.

У компании А есть долги на 330 млрд. рублей, свободные денежные средства 70 млрд. рублей. Считаем все показатели 360+330-70=620. Это значит, что реальная стоимость компании 620 млрд. рублей.

У компании Б долги на 150 млрд. рублей, а денежных средств в свободном обращении 100 млрд. рублей. Считаем показатели 400+150-100=450. Значит, что реальная стоимость компании Б 450 млрд. рублей.

Получается, что компания А обойдётся вам дороже, чем компания Б, аж на 170 млрд. рублей. У неё больше долгов, а в кассе меньше денег.

ЕV очень важный показатель сам по себе, но главная его польза в сравнении с показателем EBITDA.

EBITDA – это прибыль компании до выплаты всех обязательств, а это проценты, налоги, амортизация и так далее. Проще говоря, этот показатель показывает нам, умеет ли компания зарабатывать деньги.

Очень хорошо показывает компании из одной отрасли, но из разных стран. Потому что в одной стране налог может составлять 13%, а в другой 50%, также расходы по содержанию компании могут быть разные. При одинаковых показателях прибыли от ведения бизнеса, мы получим разные показатели чистой прибыли.

Если сравнивать EBITDA с мультипликатором P/S Где и как найти показатели Мультипликатора P/S - пошаговая инструкция, то EBITDA будет более правильным показателем, потому что в P/S (капитализация/выручка)мы не учитываем такие факторы, как налоговая нагрузка, патентных ставок, амортизации и тому подобное.

Если сравнивать EBITDA с мультипликатором P/Е (соотношение цены к прибыли) Как искать недооценённые акции с помощью мультипликатора P/E, то это тоже не совсем правильно, так как P/Е бывает только положительным.

Поэтому нам на помощь приходит показатель EV/ EBITDA (соотношение стоимости компании к до налоговой прибыли). Он очень похож на показатель P/Е, но здесь мы учитываем не рыночную стоимость компании, а справедливую и делим не на общую выручку, а до налоговую прибыль. Все эти значения будут справедливее, особенно при расчёте компаний из разных стран, но одного сектора экономики. Так же, как и у P/Е нам интересен показатель не более 10-15. Если показатель минусовой, то компания убыточная.

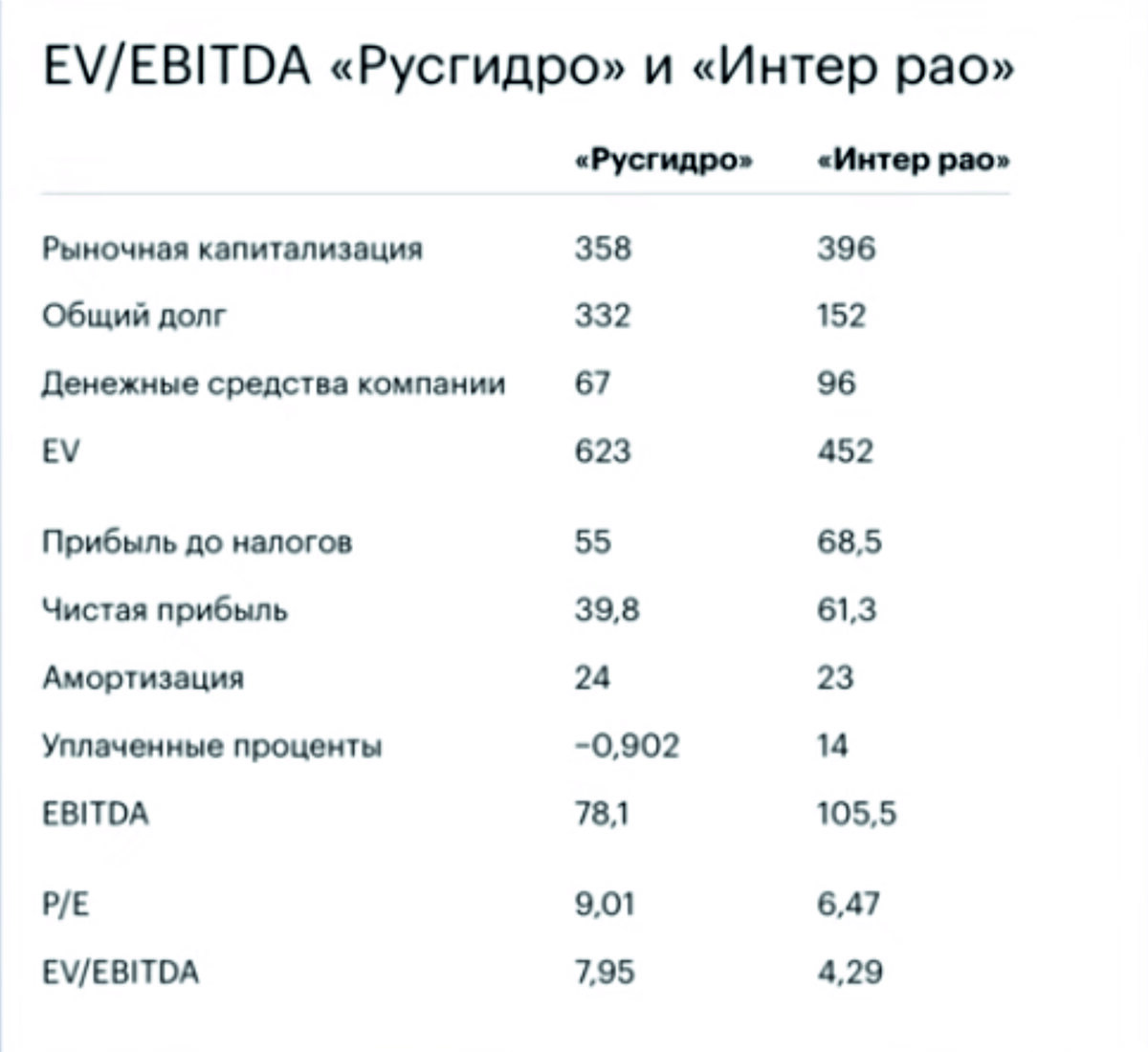

Пример:

Обратите внимание, что если брать показатель P/Е из вышеприведённого примера, то обе компании привлекательны для покупки их актива. Обе считаются недооценёнными. По мультипликатору EV/ EBITDA они будут ещё более привлекательны, так как они имеют сниженные риски, но «Интер рао» для долгосрочных инвестиций более интересен, на основании детального анализа и разбора мультипликаторов.

В любом случае, для пополнения портфеля инвестора, долгосрочными активами, нужно учитывать все мультипликаторы. Уметь давать независимую оценку, для того, чтобы эмоции и анализ сторонних суждений не сбивал вас с намеченного курса.

Где же можно подсмотреть значения мультипликаторов, чтобы самим их не рассчитывать. Могу подсказать вам сайт Тезис. Все данные бесплатно можно взять от туда, но предварительно вам придется зарегистрироваться.

Надеюсь, что статья вам оказалась полезной. Если остались вопросы, то с удовольствием на всё отвечу.