Мне 42 года, как говорится средний возраст, поэтому о грядущей пенсии задумываться надо. Очень не хочется существенно снижать свой жизненный уровень после окончания трудовой деятельности, как это случается у абсолютного большинства пенсионеров сейчас. Многие предлагают свои пути решения проблемы со страшным названием ГРЯДУЩАЯ ПЕНСИЯ, но ни один чужой рецепт мне не подходит. Почему? Поясняю...

Подход номер 1: Забить на все, все равно до пенсии не доживём, все что вложим разворуют, обесценится и вообще мне и сегодня на жизнь не хватает, чтобы что-то откладывать.

Не надо быть провидцем, чтобы понять, что сторонники данного подхода, если доживут конечно до пенсии , обеспечат себе нищенскую старость. Они будут ругать потом до посинения правительство, чиновников, президентов, но никак не себя 20-30-ти летней давности.

Подход номер 2 : К выходу на пенсию надо готовится заранее с 20-30-40 лет, надо экономить на всем, никаких пьянок-гулянок, все деньги в инвестирование в богатую жизнь в старости, надо откладывать половину или две трети зарплаты ради светлого пенсионного будущего.

Для меня такой подход тоже неприемлем, да у этого человека будет много денег к старости, но ведь жизнь пройдёт мимо. Радости в каждом возрасте разные и то что сделает тебя счастливым в 20 лет, в 60 лет уже совершенно не нужно. Этот путь в погоне за обеспеченой старостью лишает вас насыщенной жизни в молодости и в среднем возрасте.

Подход номер 3 : мой личный план ГРЯДУЩАЯ ПЕНСИЯ - о пенсии думать надо, но жить все равно надо и сегодняшним днем тоже. Для себя я определил баланс между днем сегодняшним и будущим пенсионным завтра.

Во-первых, я использую накопительную часть пенсии и у меня в 65 лет будет минимум 1(один)миллион рублей на счету абсолютно без никаких вложений с моей стороны. Как - читаем в моей прошлой статье.

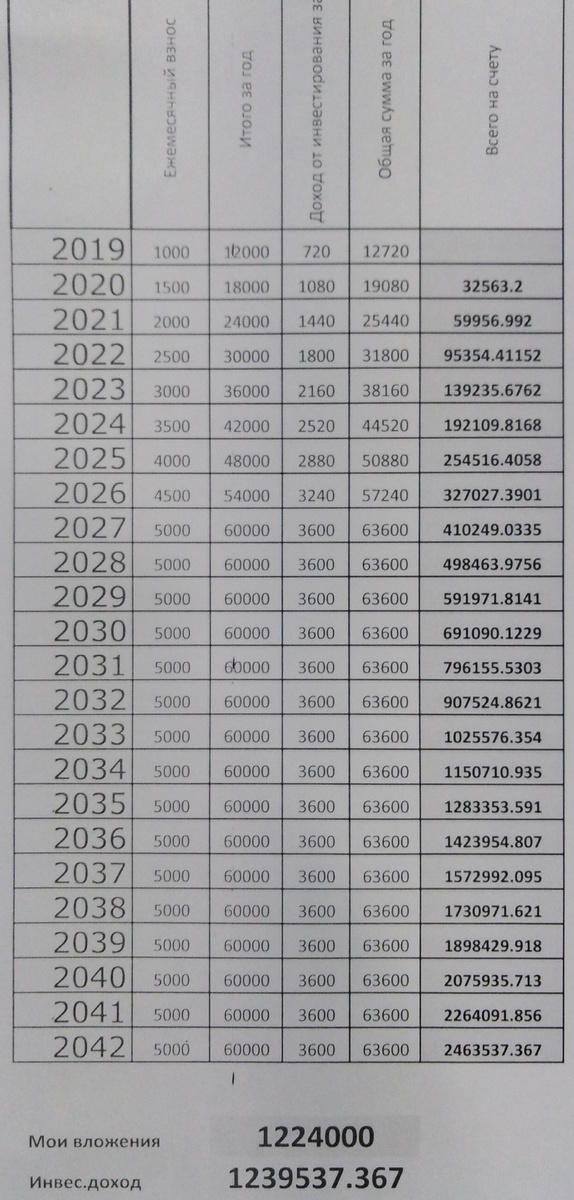

Во-вторых, я открыл Индивидуальный Пенсионный План в НПФ Сбербанка куда делаю взносы согласно своего плана

Я ежемесячно отчислял 1000 рублей в 2019 году, далее ежемесячный взнос планирую ежегодно увеличивать на 500 рублей пока в 2027 году не дойду до 5000 рублевого взноса. Потом взнос хочу поддерживать на том же уровне вплоть до выхода на пенсию. Инвестиционную доходность я усредненно считаю как 6% в год.

Что мне это даст? Взносы невелики и не отягощают семейный бюджет. К моменту выхода на пенсию на моем счету должно быть 2,5 млн. на индивидуальном плане и 1 млн. на накопительном счету. Учитывая период дожития 10 лет, моя инвестиционная пенсия составит 29 тысяч рублей плюс государственная пенсия. Кто-то скажет мало, но надо учесть, мои усилия по созданию данного капитала мизерны (смотрим сумму ежемесячных взносов выше), но выход на пенсию не страшен когда есть такой личный план!