Тут мне подкинули ссылку на корпоративный отчет Tinkoff Credit Systems, который они обязаны выпускать для держателей своих депозитарных расписок (GDR). И там банковская классика во всей красе:

"In addition to these important factors and matters discussed elsewhere herein, important factors that, in the Group’s view, could cause

actual results to differ materially from those discussed in the forward-looking statements include:

- increase in consumer protection activity challenging certain terms of consumer loans and regulatory activity aimed at strengthening consumer protection;

- changes in applicable consumer protection or banking legislation or their interpretation by courts and regulators imposing greater compliance requirements on Tinkoff Bank

- changes in customers’ personal consumption and income levels as well as in their understanding of loan products"

Или в переводе на простой и понятный русский, прибыль банка Тинькофф упадет если:

- потребитель перестанет подписывать документы не глядя и начнет натягивать Тинькофф в судах, равно как и рассказывать широкой общественности, какие сюрпризы "зарыты" в документах банка Тинькофф

- регуляторы (ЦБ, ФАС, Роспотребнадзор) наконец перестанут сквозь пальцы смотреть на банковскую вакханалию и начнут заслуженно натягивать банки, включая суды

- потребитель начнет экономить и отказываться от кредитов

- потребитель начнет разбираться в том, что ему продает Тинькофф и, как следствие, не даст поиметь самого себя).

В общем, хоть немного умные клиенты банку Тинькофф (а также любому другому крупному российскому банку) противопоказаны. Умный клиент - это плохо для бизнеса.

Какие еще в отчёте есть интересные детали?

1) Основная доходная часть в кредитном портфеле - всучить хомяку кредитку со словами "легко, быстро, круто" и верить, что хомяк будет расходовать бабки как не в себя. А дальше и процент набежит почти как в МФО, и штрафы и коллекторы.

2) Классических займов в 4 раза меньше, что скорее связано с агентской сетью и отсутствием офисов

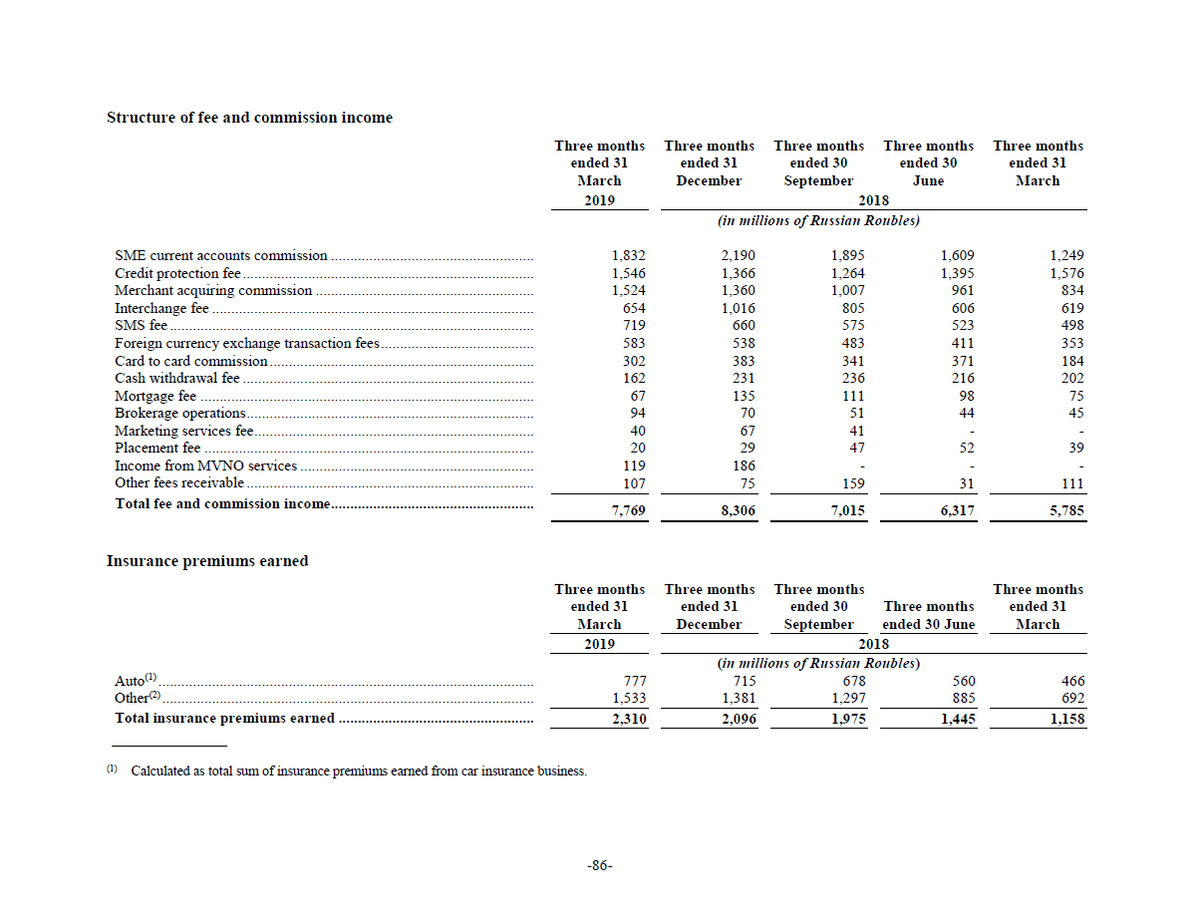

3) Потребкредитов в магазинах тоже мало 4) Подозрительно мало автокредитов. Либо настолько плох авторынок, либо Тинькофф только-только там начал суетить (см. резкий прирост по сегменту). 5) В структуре прочих доходов на втором месте, помимо эквайринга и обслуживания счетов юрлиц... СТРАХОВАНИЕ КРЕДИТА. А на пятом... ПЛАТНЫЕ СМС-ки.

В общем, стратегия видна: целевая аудитория Тинькофф - лох, не следящий за своим кошельком, не смотрящий в документы и которого легко развести на страховку. Цинично, зато приносит доход.

В тоже время дико интересно как ТКС ухитряется держать такой низкий уровень просрочки (overdue) по кредитам. Вариантов два: гениальный скоринг или техничная рисовка статистики. Какой верный - это предстоит выяснять.

И напоминаю, что Тинькофф, строго говоря, не банк, а МФО, хорошо замаскированное под банк. И в очень красивой обертке. Но всё еще ростовщическая лавка.

= = = = =

Телеграм-канал "Криптокритика": https://t.me/cryptocritique

Телеграм-канал "Маркетинг хуяркетинг": https://t.me/marketinghuyarketing

Youtube-канал "Маркетинг Хуяркетинг". Подпишись*!

(* или у тебя не будет денег в следующем году!)