Добрый день мои дорогие читатели.

Прошло достаточно времени для того, что бы запросить главный пакет документов у организации у которой вы брали или не брали денежные средства. В зависимости от того отвечают вам или нет, зависит и ход переписки, но на этот запрос мы очень будем ждать ответных действий и если они не происходят мы повторно запросим данные по этому приложению. Данное приложение даст нам ответ на дальнейшие действия не только с кредитором, но и если все таки МФО захочет пойти с ИСКОВЫМ ЗАЯВЛЕНИЕМ в суд, то на руках у вас будет все документы с которыми у юриста будет полная информация по вашему договору если он вообще есть.

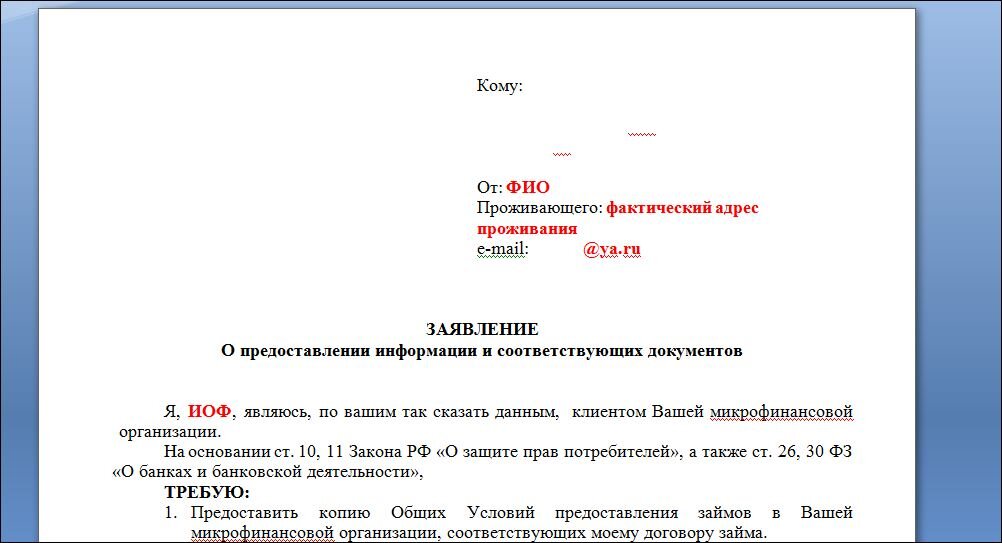

Запрашивать документы можно, даже не являясь клиентом МФО, – это открытая информация.

МФО очень активно работают с коллекторами.

Для МФО плавающая ставка в договоре является вполне законной – на них не распространяется банковское законодательство.

Микрозаймы, как правило, рассчитаны на срок от 7 до 30 дней, и проценты в них начисляются на каждый день, что составляет от нескольких сотен до нескольких тысяч процентов в год.

Часто МФО не могут предоставить запрашиваемые документы и идут навстречу заемщику, давая ему возможность уплатить в рассрочку даже основную часть долга.

Важные статьи

Статья 8 Закона о защите прав потребителей – право потребителя на информацию об изготовителе и услугах.

Статья 13 Закона о защите прав потребителей – ответственность исполнителя за нарушение прав потребителей.

У организации брать кредит безопаснее, чем у физического лица. Хотя МФО работают на российском финансовом рынке относительно недавно, исков к ним очень много (так как очень много нарушений). Поэтому МФО стараются не связываться с теми, кто готов довести дело до суда. В отличие от банков, у них нет своих юристов и службы безопасности, и договориться с ними намного проще. МФО практически никогда не обращаются в суд, прежде всего потому, что ставки у них многократно завышены и суды их многократно урезают. Так же, как и с банками, Закон о защите прав потребителей защищает только физических лиц. Для юридических лиц действуют договорные отношения.

Статья 15 Закона о защите прав потребителей – «Компенсация морального вреда». Делается это через суд:

– вы нанимаете представителя (необязательно профессионального юриста), заключаете с ним договор;

– описываете, сколько с вас требуют банк или МФО;

– рассказываете о проведенной с банком переписке;

– оплате услуг адвоката (прилагаете договор);

– берете справку в медпункте о повышении давления и головной боли (не поленитесь, она сыграет свою роль);

– вы можете либо довести дело до суда, либо предоставить все эти документы в МФО, заявив, что вы пойдете в суд.

С очень большой долей вероятности с вами просто не захотят связываться. Дело в том, что сами займы у МФО небольшие, а вот суммы штрафов – огромные.

Статья 333 ГК РФ. Согласно этой статье неадекватная сумма неустойки может быть снижена для заемщика до 1–2 ставок рефинансирования. То есть с 10 тысяч вам насчитают максимум 1650 рублей, а никак не 614 тысяч рублей, как в нашем примере.

Статья 319 ГК РФ – «Очередность уплаты задолженностей». Она гласит, что в первую очередь выплачиваются издержки кредитора (которые еще надо доказать), потом проценты, потом – основной долг. А уже потом штрафы, пени и так далее. МФО в договорах любят сдвигать п. 3 – уплату основного долга – в самый конец.

Если МФО не идет на изменение этого пункта договора добровольно, пишем в Роспотребнадзор – их позиция сразу резко изменится.

Список документов запрашиваемый в данном приложение напрямую связан с вашей задолженностью и то, что описано выше данный пакет даст вам в полной мере.

После все манипуляций с нашей стороны мы повторим отправку нескольких приложений с отметкой повторно, на ваше усмотрение какие приложения вы будете отправлять, и в зависимости от телодвижений МФО вам придеться самим написать конечное письмо с упоминанием всей переписки в адрес кредитора и особое внимание обратить на то, что я пытался с вами взаимодействовать, на так как вами не предоставлены запрашиваемые документы, я на основании всех собранных документов подаю на вас иск в суд и прекращаю взаимодействия с вашей компанией. Мы все сделали, теперь МФО передает ваш долг с начало по агентскому договору, но вы уже знаете как общаться с коллекторскими конторками и, что они не имеют право звонить, а вы полностью законно можете на них не реагировать. Ну а следующий шаг как говорит практика договор цессии. С договором цессии вы познакомитесь в процессе. Считайте, что вы своего добились и все таки если вы сильно хотели все таки оплатить долг, то вы можете об этом договориться с коллекторской фирмой которая выкупила ваш долг по договору цессии, они ваш долг выкупают скопом с другими должниками за 1-3%.

В принципе мы рассмотрели все приложения которые надо запросить у кредитора, но еще раз повторюсь, все зависит от хода переписки и если с вами охотно общаются то к данному пакету потребуются дополнительные письма с уточняющими запросами.

В следующих статьях мы рассмотрим процесс взыскания денежных средств по срокам с комментариями законов и статей которыми мы будем пользоваться.

Если Вам понравилась статья, поставьте лайк и подпишитесь. Этим вы поддержите канал, и мотивируете меня писать еще больше интересных статей. Не забудьте поделиться статьей с друзьями в соц сетях.