Петербуржцы занимают на рекордные сроки рекордные суммы денег для покупки жилья. Но в целом ипотечное кредитование теряет темп, что не сулит ничего хорошего, ведь в среднем доля ипотечных продаж на первичном рынке составляет около 60%, а в некоторых жилищных проектах эконом-класса в кредит продается до 80% квартир.

Средняя сумма ипотечного кредита в Петербурге достигла в октябре исторического максимума — 3,170 млн рублей, а срок кредита — 218 месяцев (свыше 18 лет). Никогда такого не было. При этом некоторые банки, вопреки установкам ЦБ, в сентябре снизили первоначальный взнос на ипотеку до 10%. Но несмотря на все эти усилия, темпы снижения объемов выданных ипотечных кредитов в октябре удвоились.

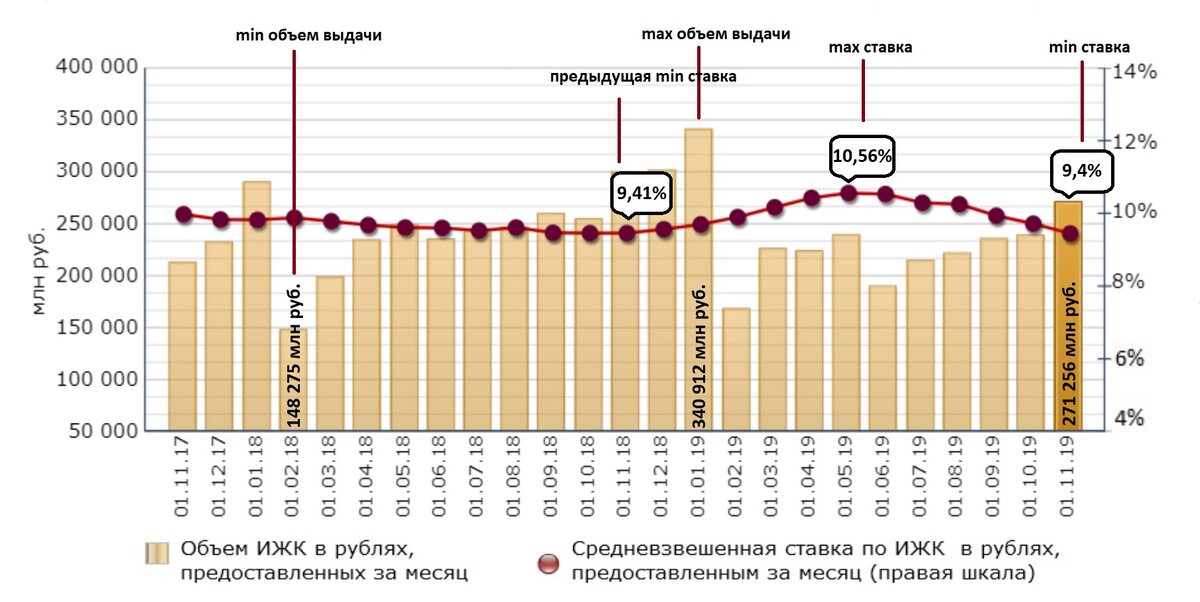

- За октябрь банкиры выдали ипотечных кредитов в Петербурге на 16,3 млрд рублей — это по сравнению с аналогичным периодом прошлого года меньше на 17%, или на 3,4 млрд рублей (в одном только сентябре 2019-го объем выдачи сократился на 1,6 млрд рублей), следует из отчетности Банка России.

Если сравнивать число выданных кредитов, то темпы снижения будут еще выше: в октябре было оформлено на 27% меньше займов, чем годом ранее.

Это общероссийский тренд: в среднем по России объем выданных в октябре кредитов снизился на 9,5%, до 271 млрд рублей.

В денежном выражении картина выглядит более благоприятно, чем в числе выданных кредитов. Но это объясняется исключительно тем, что граждане стали больше занимать: за год средняя сумма жилищного займа выросла на 16% — с 2,73 млн рублей до 3,17 млн.

Россияне покупают жилье из последних сил: реальные доходы населения падают шестой год подряд, а цены на жилье остаются стабильно высокими, поэтому и суммы требуются все больше и больше.

Динамика ипотечного кредитования в РФ, по данным Банка России

О том, что Центробанк намерен ужесточить условия выдачи ипотечных кредитов, читайте здесь.

Ипотечный сюрприз

Октябрьское снижение стало неожиданностью для банкиров. Раньше начиная с октября ипотека, наоборот, набирала обороты, достигая к декабрю максимальных объемов выдачи. За последний квартал года банкиры обычно выдавали не меньше 30% суммы всех выданных за год ипотечных кредитов. А в этом году что-то пошло не так, как обычно, причем с самого начала года.

Неожиданный взрывной рост ипотечное кредитование продемонстрировало в первые месяцы 2019-го: только за январь и февраль банки выдали на 24% больше ссуд, чем за аналогичный период прошлого года. Банкиры удивились такой динамике спроса, ведь основным фактором роста ипотечного кредитования в 2017-2018 годах было рефинансирование задолженности по новым низким ставкам. Доля рефинансированных кредитов в общем объеме выдачи некоторых банков в тот период достигала 40% в месяц. К началу 2019-го спрос на рефинансирование иссяк.

Новую волну спроса на рефинансирование банкиры ожидают, когда ставки по ипотеке опустятся до 7% годовых. Только в этом случае переоформление кредита будет иметь экономический смысл, так как при рефинансировании заемщик несет расходы на новую оценку квартиры, нотариальное оформление документов и другие издержки, которые в совокупности могут достигать 25 тысяч рублей, что сопоставимо с ежемесячным платежом по кредиту. И чтобы заемщику действительно ощутить экономию, нужно, чтобы разница между действующей ипотечной ставкой и ставкой рефинансирования составляла хотя бы 1,5 процентных пункта.

Средняя доля ипотечных сделок в структуре продаж некоторых петербургских застройщиков

Ажиотаж вокруг эскроу

Всплеск интереса к ипотеке в начале этого года объясняется двумя причинами. Первая — повышение ключевой ставки осенью 2018-го, которое подстегнуло спрос на ипотеку. Тут важно понимать, что одобренный банком ипотечный кредит будет реализован лишь через 2-3 месяца, когда заемщик подберет себе квартиру. Поэтому снижение ставки отразилось на объемах выдачи только в январе-феврале.

Вторая причина — ожидавшееся введение механизма покупки квартир через эскроу-счета (с 1 июля 2019 года). Застройщики напугали покупателей тем, что после изменения правил игры квартиры подорожают, вот спрос на жилье и подскочил. С марта объем выданных ипотечных кредитов пошел на убыль. И хотя ставки по ипотеке в Петербурге снизились с 10,5% в начале года до 9,4% к ноябрю, это не смогло развернуть нисходящий тренд.

Граждане ждут, что ставки будут снижаться и дальше, а застройщики предложат дополнительные скидки на жилье.

Застройщики тоже отмечают, что снижение ставок не оказывает заметного влияния на продажи. По их словам, активность покупателей лишь незначительно выросла после снижения ключевой ставки ЦБ и последовавшего за этим уменьшения процентов по ипотеке.

Банкиры против ЦБ

Банкиры еще не теряют надежд установить новый рекорд по выдаче ипотеки в этом году. За 10 месяцев этого года по сравнению с аналогичным периодом прошлого объем выдачи сократился всего на 3,5%. Но время, чтобы наверстать отставание, еще есть, поэтому финансисты торопятся снизить первоначальный взнос и ставки, чтобы завлечь максимальное число заемщиков. Хотя эти действия и противоречат установкам ЦБ.

Глава Банка России Эльвира Набиуллина в первых числах декабря публично заявила, что регулятор хочет ограничить выдачу ипотечных кредитов людям, накопившим существенную долговую нагрузку, которая определяется отношением ежемесячных выплат по кредитам к сумме чистого ежемесячного дохода заемщика. Такие ограничения уже применяются с 1 октября по потребительскому (беззалоговому) кредитованию.

Опасения ЦБ, что заемщики могут не справиться с долговой нагрузкой, вполне оправданы. Но намерения регулятора конфликтуют с намерениями сразу трех субъектов экономики: застройщики хотят продать жилье, банкиры — выдать кредит, а россияне — купить квартиру. И главная проблема в этой цепочке — это доходы граждан. Тех, кто может полностью оплатить жилье за счет своих сбережений, мало. Большинству хватает собственных средств лишь на оплату мизерной части стоимости квартиры — не больше 15%.

Заявление Набиуллиной может сослужить хорошую службу — спрос на ипотеку в ближайшие месяцы подскочит: ожидая ужесточения условий кредитования за ссудами поспешат те, кто до сих пор не решался на займ.

Но в перспективе действия ЦБ ничего не изменят, уверены участники рынка. Ретроспективный анализ подтверждает их сомнения: с 2018 года Банк России дважды повышал коэффициенты риска по ипотеке с первоначальным взносом: сначала с 0% до 10%, потом от 10% до 20%. На какое-то время это охладило интерес банкиров к заемщикам, не накопившим на покупку квартиры больше 10% ее стоимости.

Но в сентябре этого года главный игрок на ипотечном рынке России — Сбербанк — снизил минимальный первоначальный взнос по ипотеке с 15% до 10%, правда, пока только для зарплатных клиентов. За лидером последовали остальные, несмотря на высокие риски кредитования с низким вступительным взносом. Например, банк «Открытие» с 30 ноября снизил первоначальный взнос по ипотеке для зарплатных клиентов до 10%. В «Росбанке Дом» сообщили, что «рассматривают возможность незначительного снижения размера первоначального взноса на первичном рынке в рамках акций». Кредитная организация рассчитывает, что это позволит в 2020 году нарастить объем выдачи кредитов.

Застройщики сохраняют спокойствие

Зависимость застройщиков от ипотеки нарастает, особенно в массовом сегменте.

В сегментах «бизнес» и «премиум» доля сделок с привлечением кредита намного меньше — 25-40%, по оценкам разных застройщиков.

Большинство участников рынка отмечают, что за год доля продаж в ипотеку не сильно изменилась, а вот часть стоимости жилья, которую покупатели оплачивают из собственных средств, сокращается. Чаще всего эта доля составляет около 35% стоимости жилья, хотя еще пару лет назад была в среднем 50%.

Ипотека остается основным драйвером рынка недвижимости, банки вместе с застройщиками инициируют различные предложения для покупателей, от программы «Семейной ипотеки» до сниженной процентной ставки.

Однако из-за высокой закредитованности населения растут риски невозвратов. Некоторые финансисты в приватных беседах высказывают опасения, что к концу 2020 года на рынке может существенно возрасти число квартир, продающихся из-под залога, так как многие заемщики не смогут исполнять обязательства перед банками. Залоговые объекты обычно продаются дешевле, а это значит, что может сформироваться мощная предпосылка для снижения цен на вторичном рынке жилья.