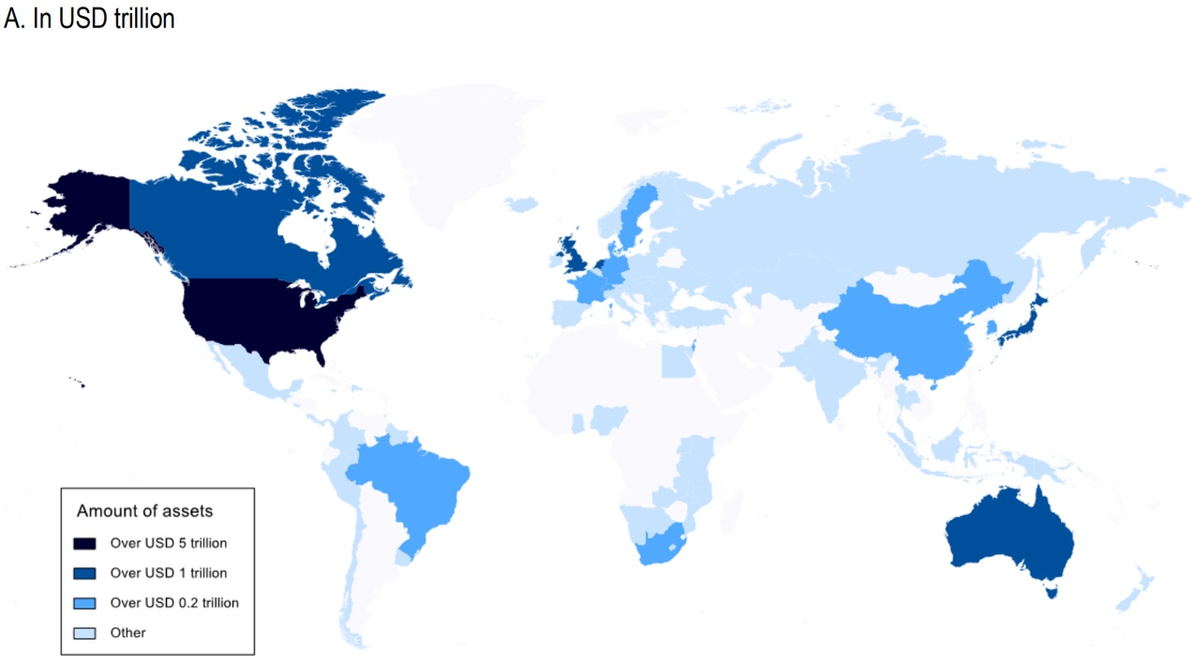

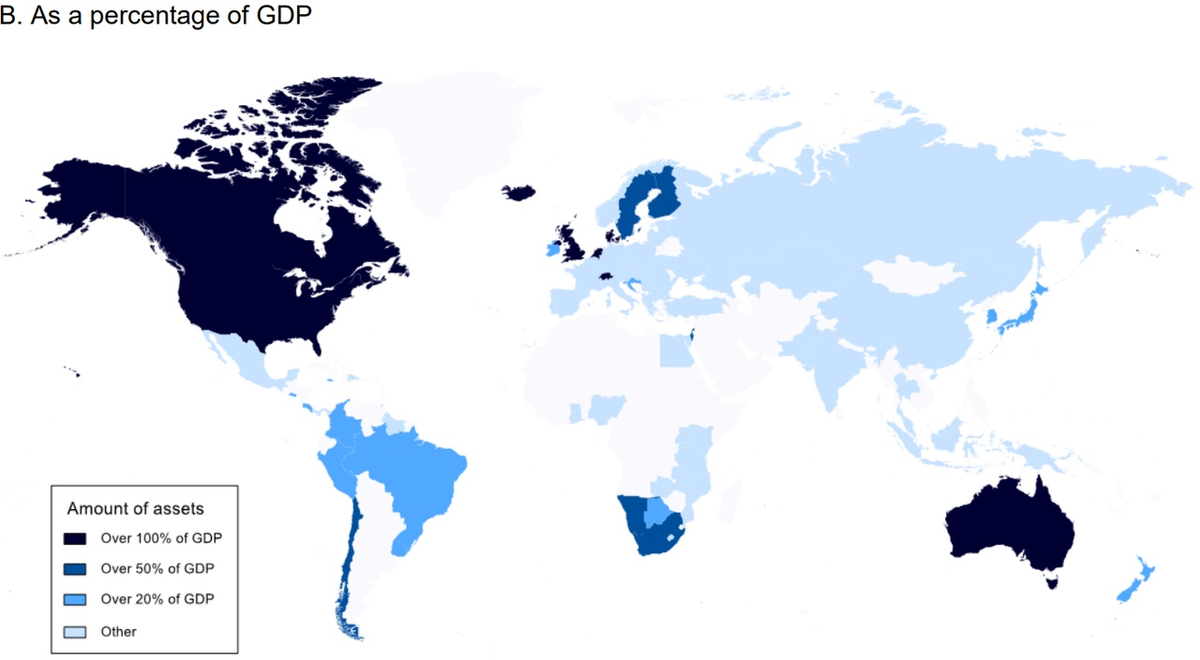

Размер активов в накопительных государственных и частных пенсионных планах в отчетных юрисдикциях, доступный на 2018 год или последний доступный год.

Что такое пенсионные накопления и кому они нужны? Пенсионные накопления — это средства, инвестируемые пенсионными фондами в различные ценные бумаги. Благодаря этому пенсионные накопления не теряют своей стоимости из-за инфляции, увеличиваются в размерах, а также помогают национальной экономике развиваться посредством инвестиций. В основном высокий уровень пенсионных накоплений относительно ВВП наблюдается в странах с преимущественно рыночной экономикой. Большое внимание тут стоит уделить Чили — в данной стране переход к рыночной экономике случился не так давно, всего на 15-20 лет раньше, чем в России, а соотношение пенсионных накоплений к ВВП крайне высоко и составляет 70% против 5.5% в РФ.

Но самым аномальным в плане пенсионных накоплений является США - они владеют 64.8% пенсионных активов в ОЭСР, так как за пределами ОЭСР в пенсии вложено всего 1.6 триллиона долларов, то в мировых цифрах это будет чуть больше 60%. В США пенсионная накопительная система активно поддерживается государством. По пенсионному плану 401(к) работник отчисляет средства на свой пенсионный счёт до уплаты налогов на зарплату, кроме того, налоговые льготы даются и работодателю, который может начислять работнику сверх зарплаты ещё и средства на его пенсию.

В большинстве стран, которые не отмечены синим или тёмно-синим на карте, преобладает распределительная модель пенсионной системы. Это означает, что доля средств, накопленных гражданами на старость, ничтожно мала, обеспечением пожилых граждан в этих странах почти полностью занимается государство. При этом достигнуть достаточно высокого уровня пенсий при такой системе тяжело чисто математически. Для этого должен быть сильный перекос в сторону молодёжи или очень высокие налоги.

Например, в России при средней зарплате около 35 тысяч рублей, соотношение работающих к пенсионерам составляет, по разным данным, около 1.5-2. В пенсионный фонд, который занимается распределением страховых средств по принципу солидарности поколений, работодатель отчисляет 22% от зарплаты. Сейчас будет простая арифметика:

35000×0.22×2 = 15400

В данном случае я взял крайне оптимистичное соотношение работающих к неработающим и получил цифру, которая всё равно ниже МРОТ по Москве. При этом, от этих 15400 несколько процентов уйдёт на поддержание деятельности ПФР.

А теперь представим, что эти же 22% от 35000 отчислялись в пенсионные накопления на протяжении 40 лет и увеличились поверх инфляции, допустим, на 25% (умеренный прогноз, очень часто увеличение происходит в более чем в 2 раза, в США, как правило, обещают доходность около 9% годовых при сравнительно низкой инфляции). Период выплаты будем рассчитывать на тот же срок, что и ПФР рассчитывает для накопительной пенсии — 240 месяцев (после конца периода выплаты не прекращаются, но это уже другая история).

(35 000×0.22×12×40×1.25)/240 = 19250

Итого, что мы имеем? Даже при не особо впечатляющем инвестировании пенсионных средств человек с невысокой зарплатой всё равно будет получать более или менее достойную пенсию. Аргумент левых, что частные пенсии выгодны только богатым, тут же рушится в пух и прах, если взять вполне скромные показатели по зарплате и увеличению средств вследствие инвестирования. При этом во время накопления эти средства мёртвым грузом не лежат, они используются в экономике и работают на благо общества, в то время как при распределительной системе деньги мгновенно прожигаются.

Автор - Антон Силаев