В этой статье хотел бы немного подробнее рассказать о том, почему выбран именно такой метод накопления для моего накопительного эксперимента.

Разумеется, важнейшим критерием для определения доступных средств и времени для пополнения наших "копилок" является основной доход. Вернее будет сказать - отношение получаемого дохода к средним расходам за определенный период времени (день/неделя/месяц).

Как я уже писал, для себя выбрал способ накопления:

- пополнения счёта раз в неделю

- срок накопления 52 недели (1 год)

- суммы кратные 100 (100, 200, 300...5200 рублей), без привязок конкретных сумм к порядковым номерам недель.

Например, в неделю, когда начисляют ЗП можно пополнить на одну из максимальных доступных средств, в остальные недели брать средние средства или же, исходя из текущих расходов, вовсе минимальные.

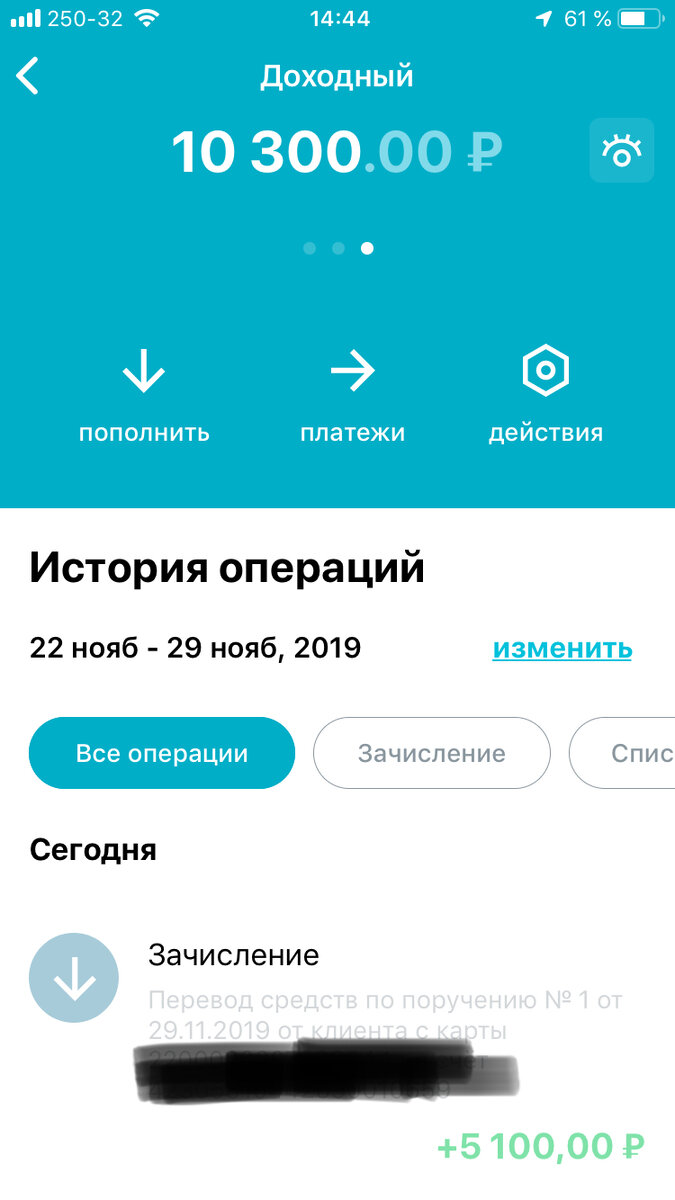

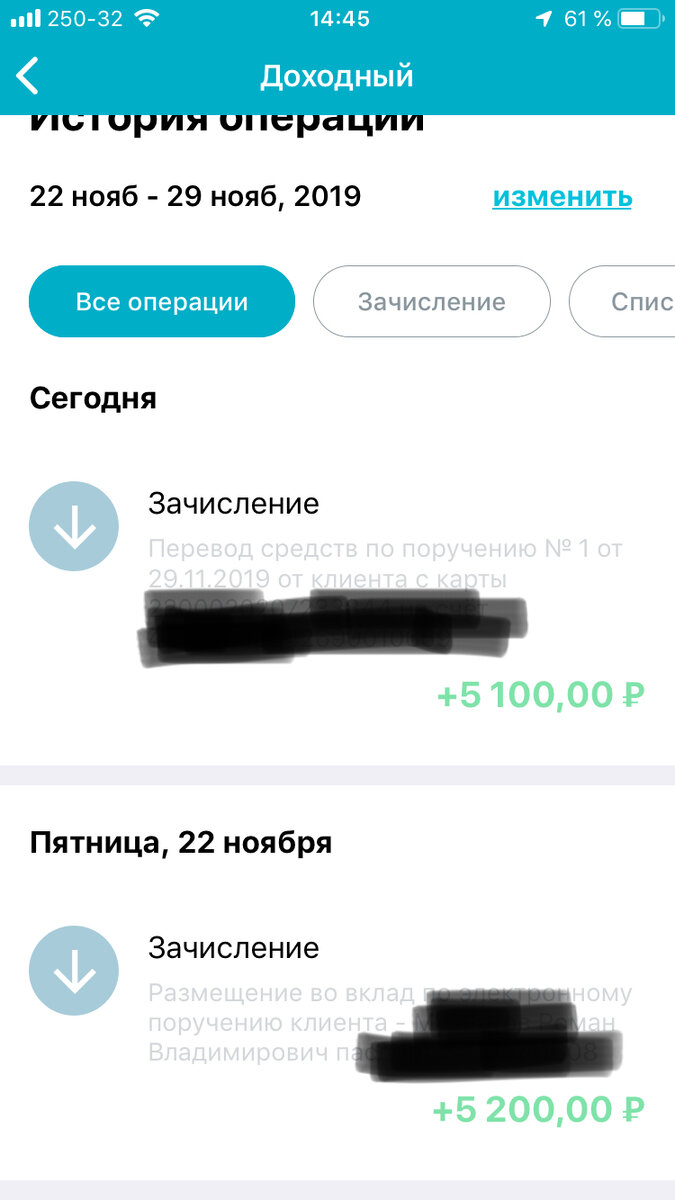

По прошествию двух недель я внес 5200 руб. и 5100 руб., то есть две самые крупные суммы уже вычеркнуты из списка, что лично я считаю определенно хорошим стартом)

Сейчас уже середина третьей недели, а я еще не вносил средства на счет. Думаю сделать это уже под конец недели. Но об этом позже.

Сейчас же хочу немного рассказать о своей работе и, собственно, о ЗП, чтобы было представление почему выбрал такие "не большие" суммы.

Итак, я работаю муниципальный служащий - главный специалист отдела архитектуры администрации небольшого города с населением почти 40 тыс. чел. Работаю здесь с осени 2016 года, практически сразу после окончания университета.

По зарплате

В среднем на руки сейчас выходит 18-21 тыс. рублей/месяц (зависит от количества командировок и премии)

В 2017-2018 годах в среднем было 16-18 тыс. рублей.

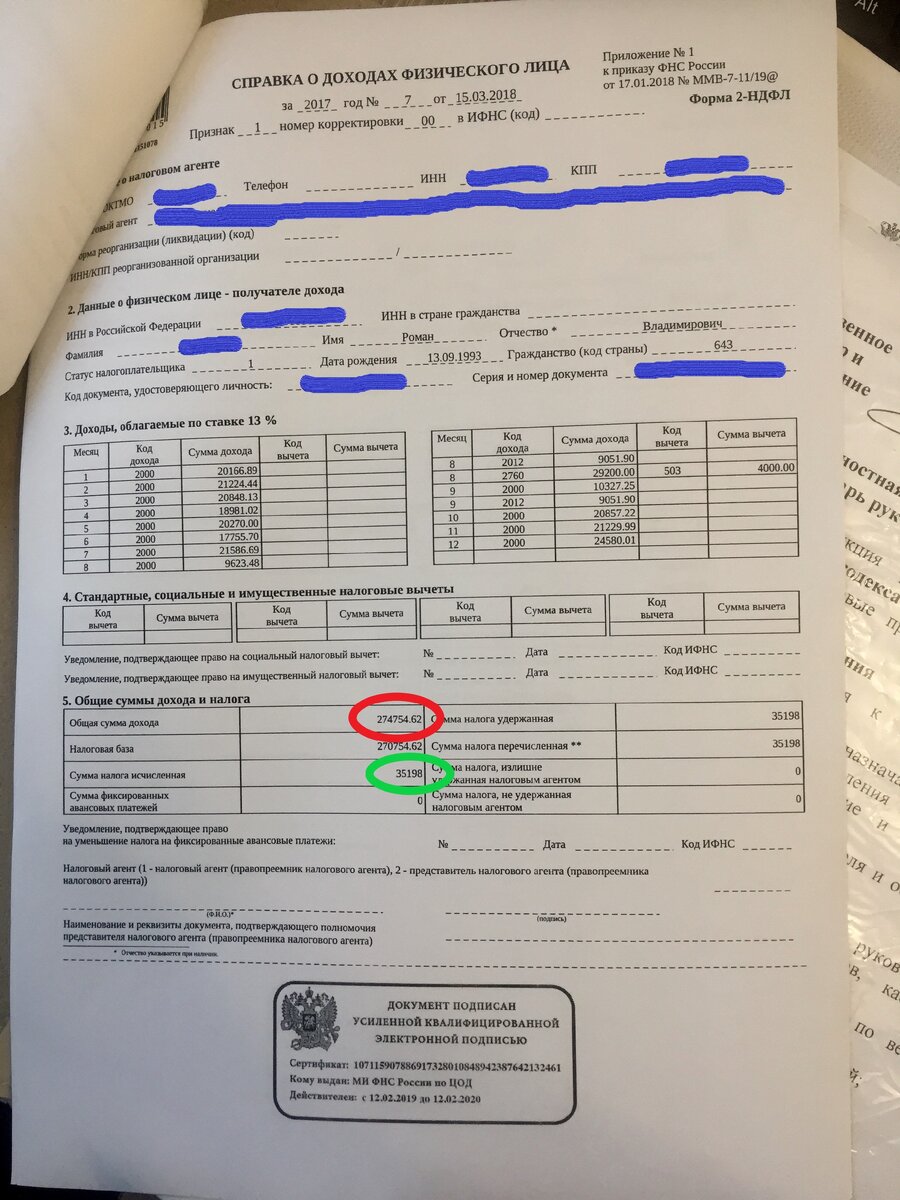

Как видно из данных справок, заработано в 2017 году 274 754 руб., удержано налогов 35 198 руб. То есть, получил Я на зарплатную карту 239 556 руб.

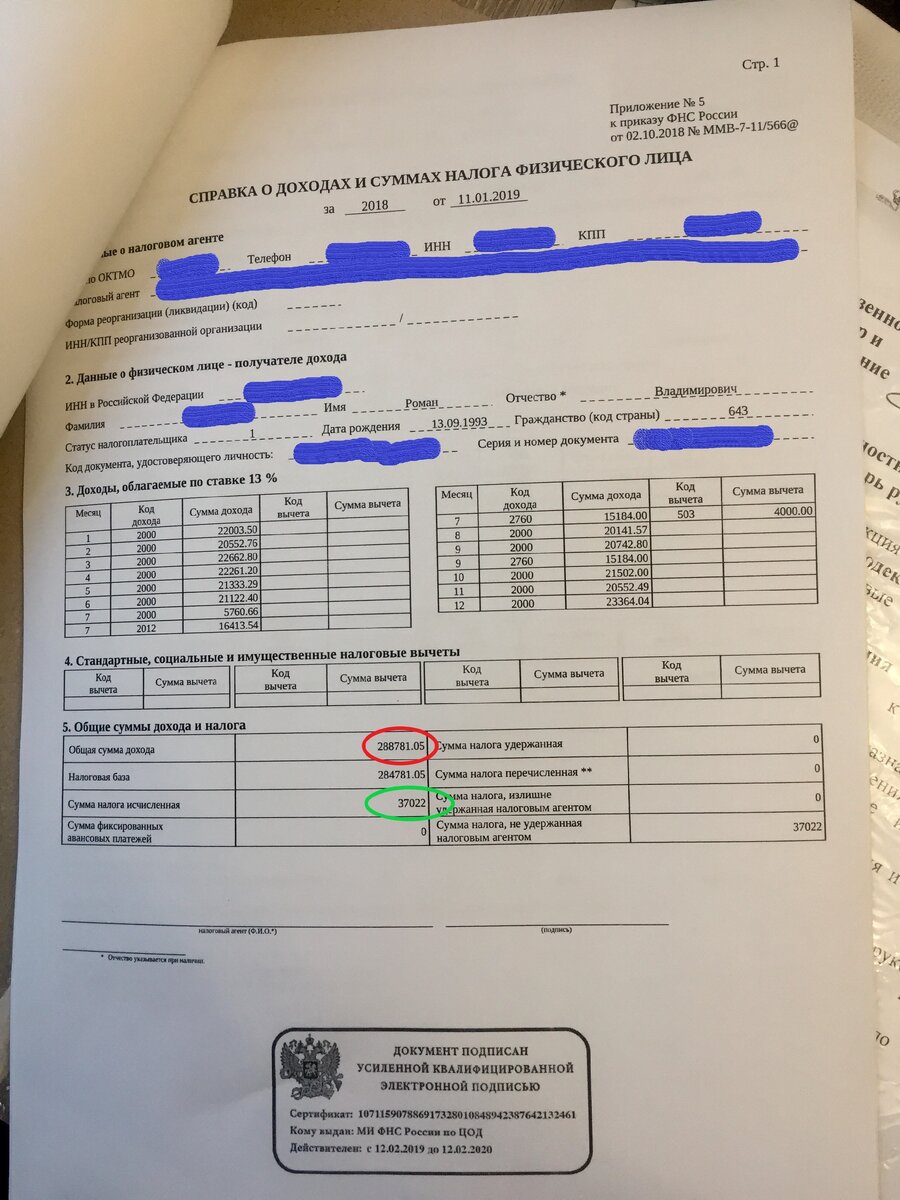

В 2018 году заработано 288 781 руб., удержано налогов 37 022 руб.

Получил 251 759 руб.

Так получается, что если не есть, не пить, не покупать одежду и все в этом духе, то за 4 года можно было бы накопить миллион!!!

Но, к сожалению, это не возможно. Все мы люди и у всех есть естественные потребности и значительная часть средств уходит именно на оплату продуктов питания и одежду + оплата интернета, мобильной связи и иногда коммунальных услуг.

Также, сейчас у меня есть автомобиль ВАЗ 2114, который тоже нужно "кормить" и время от времени обслуживать, на что я обязательно откладываю небольшую сумму.

И что в итоге?

Получается, что с учетом всех расходов у меня остается максимум 2-3 тыс. руб. и то не каждый месяц.

Когда жил с родителями, получалось откладывать по 5-7, а зимой и по 10 тыс. в месяц. С тех запасов и купил машину)

Вот так, друзья, исходим из того, что имеем и надеемся, что дальше будет лучше)