Банковские учреждения и кредитные организации предлагают сегодня довольно большой спектр кредитных программ.

Клиент может оформить кредит наличными или потребительский займ на определенные цели. По данным статистики каждый второй гражданин РФ имеет кредитные обязательства перед каким-либо банком. Но есть и те, которые категорически против кредитов. Несмотря на это, банковские учреждения упорно предлагают им свои услуги. Давайте разберем ситуации, в которых банк имеет право звонить действующему или потенциальному клиенту.

В каких случаях могут звонить из банка

У сотрудников финансового учреждения установлены определенные планы: по привлечению клиентов, по борьбе с просроченной задолженностью. Поэтому они обзванивают физических и юридических лиц в двух случаях:

- с целью предложит кредитные или депозитные продукты;

- с целью выяснения, когда будет погашена просроченная задолженность по кредиту.

В последнем случае к звонкам от банка могут быть добавлены звонки и от коллекторских фирм. А их сотрудники никогда не соблюдают рамок приличия при общении.

Что сказано в законодательстве по поводу звонков из банков

Согласно ФЗ о потребительском кредитовании (статья 15) банковские учреждения и коллекторские фирмы могут тревожить клиента по вопросам погашения кредита посредством телефонных звонков только в рабочие дни и с 6.00 до 22.00. Ночью звонить запрещено.

В законодательстве не установлено максимальное количество звонков в сутки, которые могут поступать клиенту от банков и коллекторов.

На данный момент законопроект по поводу ограничения количества звонков вынесен на рассмотрение. Возможно, в ближайшем будущем все изменится.

Что делать, если гражданин не имеет кредитной задолженности

Бывают случаи, когда физическому лицу звонят постоянно и предлагают различные кредитные программы. Такие звонки достаточно навязчивы, так как при наборе телефонного номера потенциального клиента всегда используют автоматические программы. То есть, звонит робот. Ему нельзя объяснить, что гражданин не нуждается в услугах банка. Что делать в этом случае?

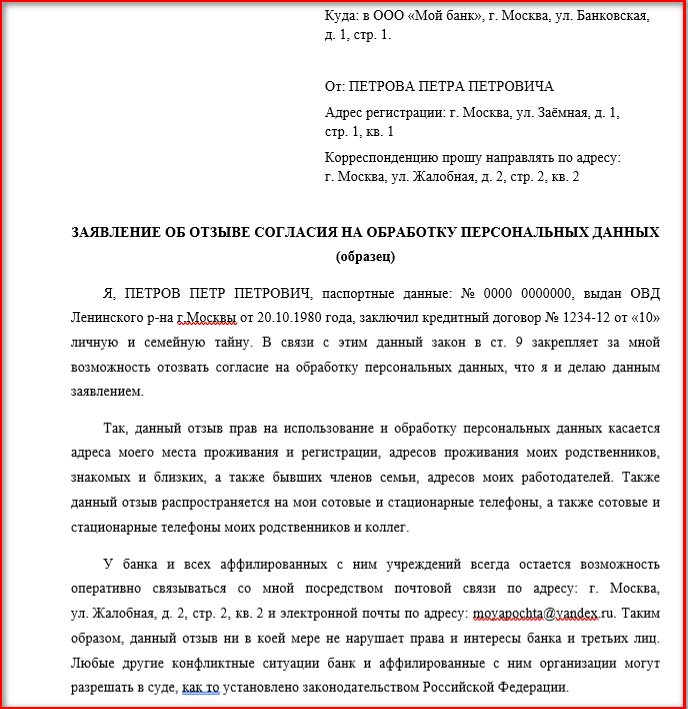

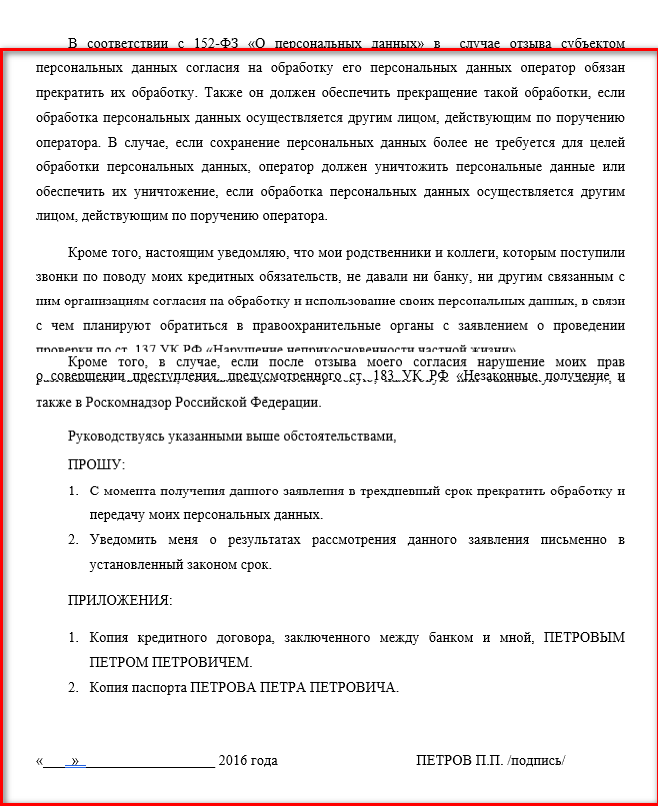

Необходимо выяснить, из какого банка поступают звонки. Затем связаться с менеджерами этого учреждения, написать заявление на отзыв персональных данных (в двух экземплярах). После принятия решения руководством банка звонки должны прекратиться.

Пример составленного заявления на отзыв персональных данных вы можете посмотреть ниже:

Обычно можно поступить ещё проще. Достаточно зайти и в разделе контактов найти какой-либо общий Email адрес банка: info@bankbank.ru.Далее на этот адрес написать обращение в произвольной форме с просьбой удалить ваш номер из банка. Как правило, вы получаете следующий ответ:

Благодарим за Ваше обращение и сожалеем о доставленных Вам неудобствах! Проверим указанную Вами информацию, и, в случае её подтверждения, Ваш номер телефона обязательно будет исключен из работы сотрудников Службы взыскания Банка.

Далее, как правило, в течение 2-3 дней любые звонки из данного банка будут прекращены.

Однако есть один нюанс. Физическое лицо могло и не давать согласия на обработку персональных данных.

В этом случае можно обратиться в судебные инстанции или прокуратуру. Написать заявление о незаконном использовании персональных данных.

Есть и другие ситуации. Например, гражданин при оформлении кредита указал телефонный номер своего знакомого или работодателя без его ведома. В случае просрочки банк может звонить и на него. Чтобы звонки прекратились, также нужно написать заявление, что номер указан без ведома его собственника.

Что делать, если у гражданина есть кредитная задолженность

В этом случае все просто. Звонки из банка и от коллекторов прекратятся тогда, когда кредит будет полностью погашен. Но такой вариант подходит не всем заемщикам. Многие в сложившейся экономической ситуации в стране испытывают финансовые трудности. Они погашают кредит по возможности.

Что делать? Явиться в банк. По возможности попросить отсрочку платежей на определенный период. Хочется отметить, что не всем клиентам банк идет на уступки.

Звонки от коллекторов продолжаются. Не стоит грубить им. Если звонят и днем и ночью, можно обратиться в суд с целью взыскания морального ущерба. Для этого необходимо предоставить пакет документов: кредитный договор, распечатку детализации звонков, подтверждение факта того, что нужно возместить моральный ущерб. Например, если пошатнулось здоровье - справку медучреждения. Будет нелишним записать телефонный разговор, ведь коллекторы и банковские сотрудники в большинстве случаев «не выбирают выражений» при общении с клиентами, у которых просроченная кредитная задолженность. Поэтому лучше не ввязываться в конфликт. Попытаться решить все мирным путем. А если не получится, обратиться в соответствующие инстанции.

Кстати, в настоящее время не менее действенным способом является обращение с жалобой в Роскомнадзор. Бумажная волокита по сравнению с обращением в суд отсутствует, а влияние РКН в данный момент очень велико. Отправить жалобу можно по этой ссылке.

Спасибо за внимание!

Ну и конечно, как всегда, я буду Вам очень благодарен, если оцените мою статью (путём нажатия 👍 или 👎). Также, буду рад видеть Вас в списке моих подписчиков!