Тема инвестирования, для меня синоним приумножения, оказалась не такой легкой, как сохранение капитала. На последнем пункте собака съедена. Новичок, хоть мне уже 43 и мама троих детей. Кому это может быть интересно? Таким же, как я и еще многоуважаемым асам, которые инвестируют, уже имея багаж знаний, поэтому буду благодарна, если выводы, сделанные мною на основании личных разборов, будут подтверждены или оспорены. Век живи, век учись!

Облигации - один из самых низкорисковых инструментов на фондовой бирже, если это касается ОФЗ. ОФЗ и ОФЗ-н - абсолютно разные облигации, первые можно купить только через брокера, вторые через Сбербанк, ВТБ. Вторые лично мне не интересны. Потому что брокер выбран, открыт счет. Поэтому продолжаю разбор новичка с вытяжкой самой ценной информации.

За ними следуют муниципальные, ну а под конец корпоративные, которые в свою очередь делятся по степени риска на 1,2 и 3 эшелон. К третьему эшелону относят мусорные облигации, с ними нужно быть осторожными, потому что они могут оказаться дефолтными. А многие из нас знают что это такое не по наслышке. Кстати именно в дефолт обязательства Россия не выполнила по старым облигациям. Верно ли я пишу? В ближайшие годы вряд ли ожидать дефолт по России, но третий эшелон рассматривать даже не берусь пока. Ведь напомню, что новичок. Основной портфель даже не сформирован, иду к этому. Прежде чем покупать, нужно уметь читать продажные цифры.

Да, и самое главное, приобретая облигацию на бирже, даю в долг эмитенту: то ли России, то ли компании. Она обязуется выплатить номинал, обычно 1000 рублей, плюс проценты за пользование деньгами, так называемые купоны. Когда вопрос стоит о покупке облигации по номиналу, вопроса нет. Хотя есть вопрос: можно ли вообще приобрести облигацию на фазе ее размещения по номиналу или простому смертному это невозможно?

А вот, когда облигация продается с дисконтом в плюс или в минус? Как не прогадать? На что следует обратить внимание новичку?

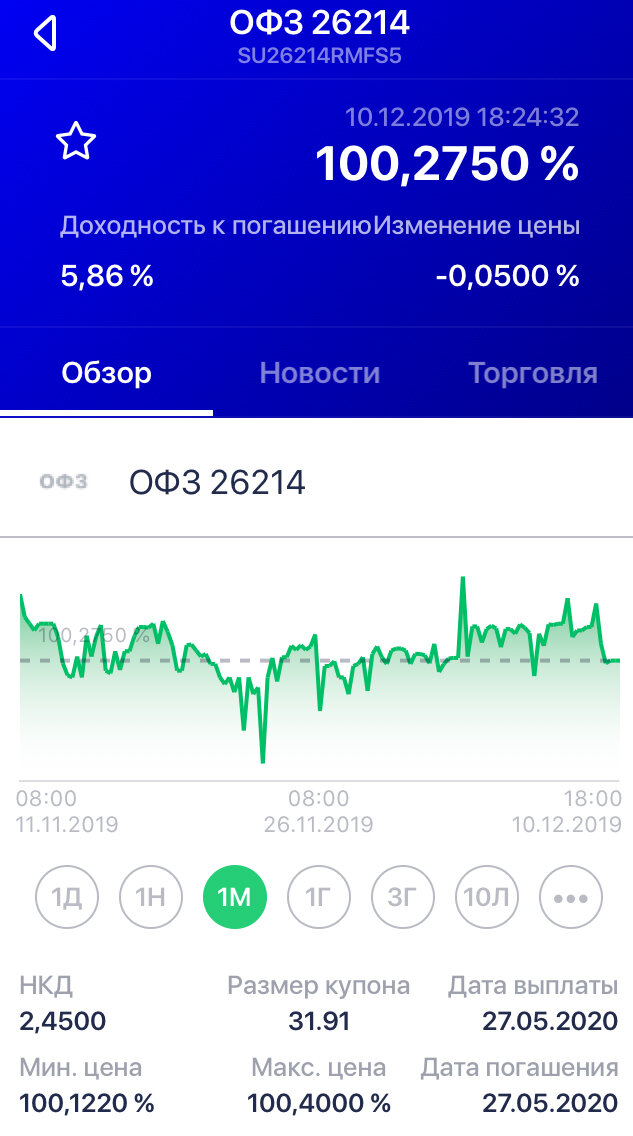

Мой брокер Сбербанк. Пользуясь Сбербанк Инвестором, приложением, вижу такую информацию. Достаточно ли ее для покупки бумаги?

Цена: указана в процентах, то есть 100,2750, это 1002,75 рублей за облигацию.

НКД: накопленный купон, то есть при покупке цена за бумагу увеличится на стоимость НКД, то есть на 2,45. Итого, 1005,2 рубля. Почему так? Потому что этот НКД уйдет прежнему владельцу, а мне вернется 27.05.2020 года 31,91 рубль от одной бумаги. Верно? То есть продавая облигацию раньше срока, проценты в виде купонов не теряются, как при вкладе в банк по договору, расторгнутому раньше срока, но цена продажи может иметь не выгодные цифры.

Доходность к погашению: 5,86%. Что вижу из этой цифры? Есть смотреть на цифру выплаты купона, а она составляет 31,91 рубль, купон выплачивается 2 раза в год, то есть 31,91х2=63,82 рубля,или 6,38% годовых на стоимость номинала. Но, из-за того, что облигация продается не по номиналу, а с дисконтом в минус или в плюс? Скорее в минус.То доходность снижается на сумму переплаты. В концу срока мне вернется лишь 1000 рублей от эмитента, а заплачу 1005,2 рубля, итого 63,82-5,2=58,62 рубля прибыль за год, или 5,86%. Правильно ли рассудила из этого скриншота?

Дата погашения: 27.05.2020. Что это значит? Всего лишь навсего владелец облигации получит номинал в полном объеме или 1000 рублей, ну и дополнительно к нему купон. Облигация перестанет существовать, долги эмитента будут выплачены, если не будет дефолта. В случае, который разбирается мною, вряд ли.

Достаточно ли этой информации для приобретения облигации или нет? Нет в приложении показателя - дюрация. Важен ли он при покупке облигации?

Нужен ли он для новичка?

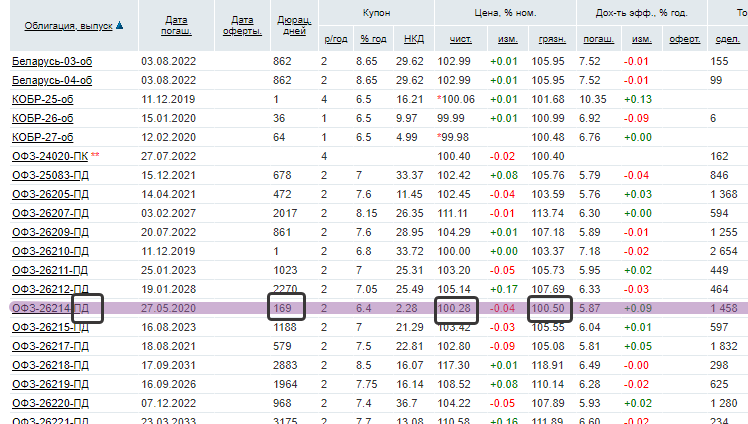

ПД-постоянный купон; Дюрация дней - 169, Чист - без НКД, гряз - с НКД.

Данный пример не очень показателен, потому что дюрация дней до погашения и дюрация дней - одинаковы.

Кстати не стоит забывать еще комиссию брокеру и бирже. В моем случае это будет 0,06+0.01=0,07% к сделке. Это еще снизит доходность.

Итак в моем понимании дюрация показывает через сколько лет, но в России принято указывать дней, инвестор полностью вернет свои деньги. Это величина не постоянная, меняется каждый день.

Если держать облигацию до срока погашения, то на показатель дюрации можно не заострять внимание или все-таки нужно?

Но вот если разговор идет о продаже и зарабатывании денег, то бумаги с более длительной дюрацией, будут менее ликвидны при росте ключевой ставки. А если ключевая ставка будет снижаться, то тогда нужно посмотреть бумаги с более длительной дюрацией.

Чем чаще выплачивается купон, тем меньше дюрация.

Но если не использовать ИИС покупать облигации лично мне не выгодно, потому что спокойно могу вложить средства в Совкомбанк под 6,3% годовых, и плюсануть 1% за счет того, что буду продолжать пользоваться Халвой. 7,3% годовых мне обеспечено. Жаль, что нет у меня 13% сейчас, потому что прописав в статье про возможность воспользоваться налогами своего мужчины, теперь считаю это нецелесообразным. Никакие деньги не нужны, лучше быть независимой. А так все хорошо начиналось?

Спасибо, что дочитали. Пока все сыро, понимание растет, но практика откладывается, а думала, что уже до Нового года приступлю к покупкам. Прямо свербит. А это очень неразумно.

Всех благ вам и процветания! Пусть финансы приумножаются, а знания приносят плоды, а не покрываются паутиной.