Дочки Россетей впервые начали рекомендовать дивиденды по итогам 9 месяцев. Мы решили посмотреть их рейтинги для дивидендных стратегий. Подробнее о методологии составления портфеля можно узнать здесь и здесь. Первая часть обзора находится здесь.

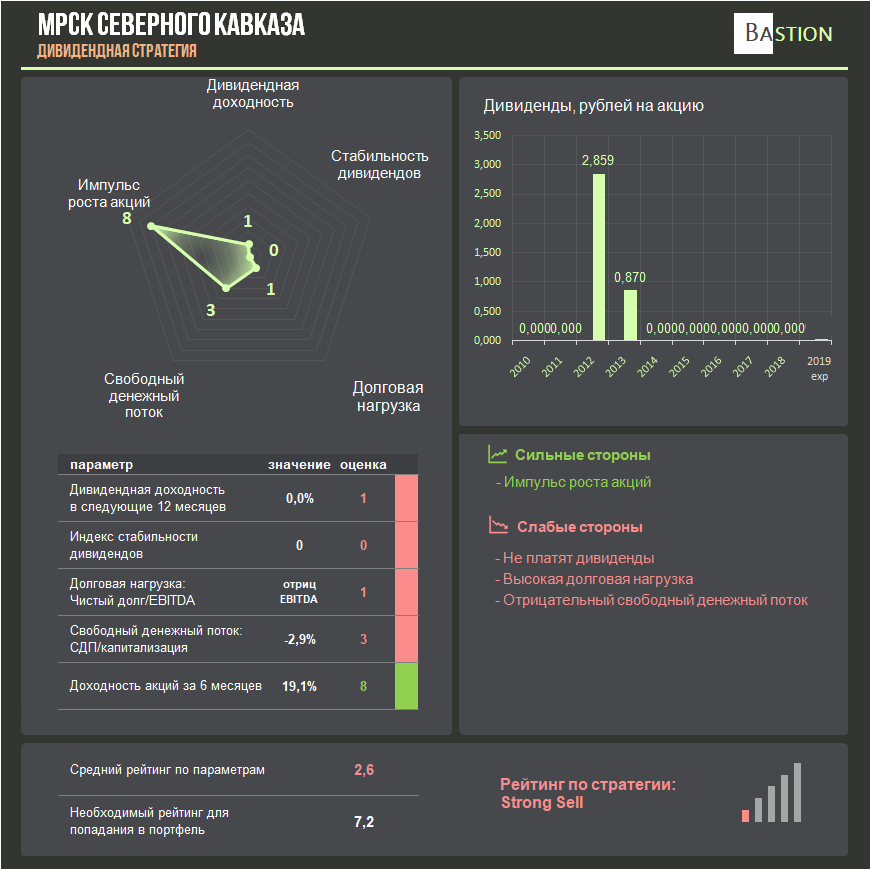

МРСК Северного Кавказа

Дивиденды по итогам 2019 года не ожидаются.

Худшая из дочек Россетей по рейтингу в дивидендной стратегии. C 2013 года компания показывает убыток, отрицательный денежный поток и не платит дивидендов. От банкротства МРСК Северного Кавказа спасает ежегодная докапитализация со стороны материнской структуры. Россети планируют вывести компанию в прибыль к 2022 году. Раньше этого срока дивидендов ожидать не стоит.

Рейтинг по стратегии - Strong Sell

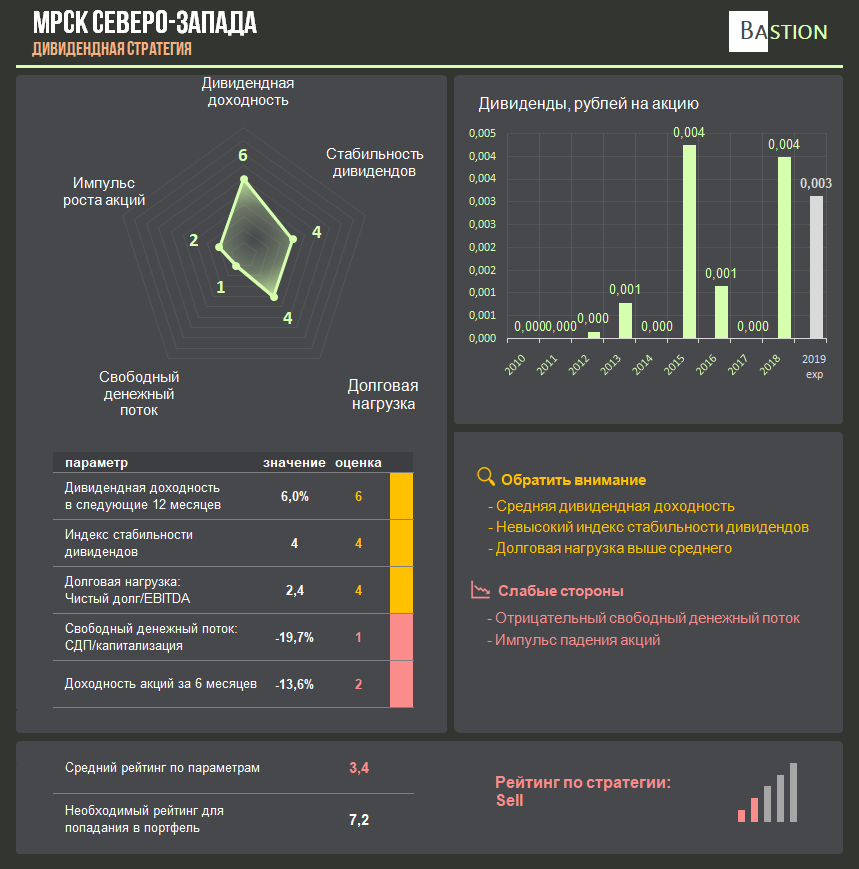

МРСК Северо-Запада

Дивиденды за 9 месяцев: 0,2 коп на акцию

Доходность выплаты за 9 месяцев: 3,9%

Доля от прибыли: 97,9% по РСБУ и 25,5% по МСФО

Ожидаемая доходность совокупных дивидендов 2019 : 6%

Ни по одному из параметров компания не проходит для дивидендных стратегий. Ожидаемая доходность за 2019 год находится на среднерыночном уровне. Высокая долговая нагрузка и отрицательный свободный денежный поток практически исключают вероятность значительного роста дивидендов в ближайшие годы.

Рейтинг по стратегии - Sell

МРСК Урала

Дивиденды за 9 месяцев: 0,3 коп на акцию

Доходность выплаты за 9 месяцев: 1,9%

Доля от прибыли: 13% от РСБУ

Ожидаемая доходность совокупных дивидендов 2019 : 4,1%

При неплохом индексе стабильности выплат, МРСК Урала имеет отрицательный свободный денежный поток и среднюю долговую нагрузку. Компании далеко до попадания в портфель по дивидендной стратегии.

Рейтинг - Sell

МРСК Центра

Дивиденды за 9 месяцев: 0,0200649 руб на акцию

Доходность выплаты за 9 месяцев: 7,3%

Ожидаемая доходность совокупных дивидендов 2019 : 9,7%

Если бы мы принимали в расчет только дивидендную доходность, то МРСК Центра вполне могла бы попасть в портфель по дивидендной стратегии. Тем не менее, как и большинство других дочек Россетей компания имеет отрицательный денежный поток и относительно высокую долговую нагрузку.

Рейтинг по стратегии - Hold, ближе к Sell.

ФСК ЕЭС

Дивиденды за 9 месяцев: 0,0088 коп на акцию

Доходность выплаты за 9 месяцев: 4,5%

Доля от прибыли: 13% от РСБУ

Ожидаемая доходность совокупных дивидендов 2019 : 8,8%

ФСК имеет наивысший рейтинг по дивидендной стратегии среди дочек Россетей. Дивидендная доходность и индекс стабильности выплат компании находятся выше среднего уровня. Негативным для дивидендного профиля компании является средняя долговая нагрузка. В 2018 году выплаты процентов по долгу были сравнимы с объемом дивидендов.

Текущий рейтинг по стратеги - Buy.

В Части 3 будут опубликованы рейтинги Ленэнерго, МРСК Юга и самих Россетей.

Следить за изменениями в дивидендном портфеле можно в нашем Telegram.