На моем канале много мужчин. Почти 90%. А практически все мужчины интересуются автомобилями. Дамы тоже любят красивые машинки. И автомобиль сейчас есть практически в каждой семье.

Равнодушных к автомобильной тематике не много. Некоторые люди даже регулярно обновляют свой автопарк, так сказать, для удовольствия. Кто-то хочет, чтобы было как у всех или немножечко даже получше. Многие относятся к автомобилю как к показателю статуса, а для кого-то машина средство заработка.

Как вы поняли, сегодняшняя тема – это владение автомобилем.

Естественно, поговорим о владении автомобилем с инвестиционной точки зрения.

Я же здесь про инвестиции.

Не переключайтесь, и вы узнаете, что автомобиль делает вас беднее и довольно активно. Узнаете истинную стоимость автомобиля и поймете каким образом автомобиль приближает вас к нищете на пенсии, а может даже и раньше. Покажу цифры и расчеты. Дам советы.

Каждый день вижу на улице множество красивых и дорогих автомобилей. Они притягивают взгляд. Меня эта тематика тоже интересует. Я могу долго говорить об автомобилях. Но сегодня не об этом, а о том, что многие из этих красивых и дорогих машин куплены не просто на последние деньги, а еще и в кредит. И о том, как это влияет на наше финансовое будущее.

Информация будет полезна и тем, кто купил шикарную иномарку не на последние. Ни к чему призывать не буду, просто посмотрите, как реально влияет наличие автомобиля на ваше будущее благосостояние. Узнайте истинную цену автомобиля.

Я, к примеру, могу себе позволить любую машину. Многие мои зрители на канале знают, что у меня инвестиционный портфель более 20 млн. руб., но мне не приходит в голову купить себе Порш и оттянуться по полной. Машина у меня существенно попроще.

Итак, у нас с вами всегда есть выбор: потратить деньги сейчас или сберечь и инвестировать. И мы решаем, насколько желаемый автомобиль является необходимостью.

Конечно, уровень комфорта вырастет, если автомобиля у вас не было. Хотя, это далеко не факт, особенно, если вы живете в пробочном городе.

А вот вырастет ли у вас уровень комфорта значимо, просто при смене автомобиля на новый – это уже вопрос. Возможно, в этом случае вам просто хочется поднять уровень собственной самооценки, если, конечно, речь не идет о замене старого небезопасного автомобиля. Но это вам решать. Это ваша конкретная ситуация.

Я же просто покажу цифры и логику рассуждений о необходимости наличия автомобиля с точки зрения выгодности для будущего благосостояния.

Автомобиль – это крупная единовременная трата и постоянные расходы в течение времени владения им.

Возьму в расчет не массовый Солярис или продкуцию Автоваза. Ничего, кстати, не имею против этого. Но рассмотрю то, что ближе мне. Уж простите меня за это. В расчетах важен принцип, а не конкретная марка или класс автомобиля.

Возьму в рассмотрение кроссовер среднего ценового уровня, стоимостью 1 700 000руб. Не исключаю, что многие, как и я, рассматривают возможность владения таким автомобилем.

Кроме единовременных затрат на покупку есть еще затраты владения и обслуживания.

Ежегодные расходы:

Некоторые цифры возьму из своего опыта, некоторые просто примерные. Вы сможете подставить свои.

- Топливо — у меня выходит не много, примерно 55000руб

- ТО – 30000 руб. раз в год

- КАСКО – 0 (по желанию)

- ОСАГО 12000руб

- Смена автомобиля (тот же уровень, класс автомобиля) через 5 лет – 600000руб. – 120000руб в год

На смену через пять лет понадобится 600000рублей, делю эту сумму на 5 и получаю 120000руб в год. Вы подставляете свои цифры, возможно вы покупаете подержанные автомобили, а в этом, на мой взгляд есть смысл.

- Налог 10000 руб.

- Парковка и штрафы 10000руб. (не моя цифра, примерная)

- Расходники, шины и их замена 20000руб.

- Мойка 5000 руб. совсем по минимуму

- Другое 10000руб. платные дороги, хранение колес, тюнинг, чехлы, мелкий ремонт и тд.

Получилось 272 000 руб. в год.

Просто для справки, в месяц – это 22660руб. Довольно не мало, согласитесь. Осознайте это. В месяц ваш автомобиль подобного класса забирает от вашего бюджета похожую сумму. Это конечно же с учетом его будущей замены на другой.

Если бы у вас не было такой машины, то вы не потратили 1 700 000 руб сразу и не тратили бы 272 000 руб. ежегодно на ее содержание.

Однако, если бы у вас не было бы машины, то, наверняка, вы бы потратили какие-то деньги на транспорт, туда вошли бы автобус, метро, такси или каршеринг. Я возьму примерно 90 000руб на подобные траты. Посчитал примерно, метро, автобус, каршеринг и такси, всего по-немногу.

Из ежегодных затрат на автомобиль 272000 вычитаю эту сумму и получаю 182000руб. То есть вычел ту сумму, которую потратили бы в любом случае если бы не было машины. Сумму, которую сэкономить не удастся.

Что получается?

Сразу потрачено 1,7 млн и ежегодно тратится 182 000руб дополнительно.

Далее, рассмотрим долгий период. Например, 20 лет. За это время сменится несколько автомобилей. Напомню, я предложил для расчета менять автомобили раз в 5 лет.

Если же не покупать автомобиль, то можно, например, инвестировать эти деньги. Думаю, что вы не удивлены такому предложению, канал-то про инвестиции.

Что получится если инвестировать.

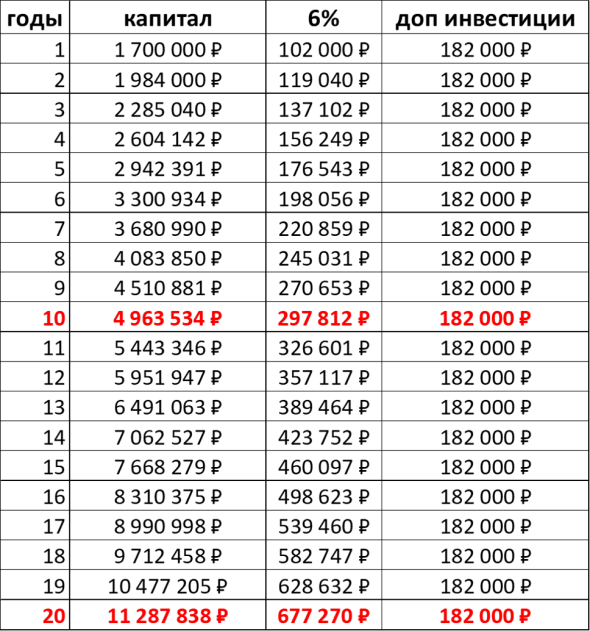

Вот таблица.

Мы сразу инвестируем 1,7 млн и ежегодно добавляем 182 000рублей, которые мы бы потратили если бы владели этим авто, а при отсутствии авто эта сумма как будто добавляется к общей инвестиционной сумме.

Я уже не однократно в своих роликах говорил, что на длительном периоде времени акции на фондовом приносят 5-7% ежегодной доходности над инфляцией, то есть за вычетом инфляции. Этому есть статистические подтверждения. Это не консервативно и не агрессивно. Это реальные цифры.

Вот я и предлагаю для расчета взять 6%. Внимание. Еще раз! Эти 6% процентов уже за вычетом инфляции.Над инфляцией.

То есть я таким простым наглядным способом учту инфляцию в этих расчетах. Вы можете сделать по-другому. Здесь важен принцип.

Смотрим на таблицу:

- Первая колонка – годы. Выделил 10 и 20 лет

- Вторая колонка Инвестиционный капитал. В самом начале, в первый год, он равен стоимости нашего рассматриваемого авто.

- Третья колонка – это те самые 6% годовых на прирост капитала от инвестиций.

- А последняя колонка – это ежегодная добавка, которую я прибавляю к сумме инвестирования. Напомню, что образовалась она как, высвободившиеся средства направляемые на ежегодное обслуживание автомобиля, с учетом его обновления каждые 5 лет. Мы же ведь их не будем тратить при отсутствии автомобиля, а следовательно, можем тоже инвестировать. Это дополнительные инвестиции. Для простоты расчетов эта сумма у меня не растет на величину инфляции. Вы можете учесть, если захочется.

Так вот, через 10 лет начальный капитал вырастет более, чем в 2 раза. При этом рост капитала будет обгонять инфляцию, чуть раньше я объяснил почему, а это означает, что и покупательная способность капитала тоже будет расти. И на эти деньги можно будет купить уже почти 2-е с половиной машины такого же класса через 10 лет. Ну это просто, для справки.

Через 20 лет инвестированный капитал вырастет почти в 7 раз.

Это нормально. Так работает сложный процент.

Кстати, я заметил, это совпадение, что этот капитал через 20 лет похож по величине на мою российскую часть инвестиционного портфеля. Около 11 млн. рублей. А она, в свою очередь, мне сейчас приносит дивидендами в месяц около 50 000руб. Многие уже знают, что я называю такие дивидендные выплаты «Моя Дивидендная Зарплата». Для тех, кто не в курсе, на канале есть видео об этом со всеми подробностями по дивидендным выплатам и эмитентам.

С у четом того, что я в расчетах уже учел инфляцию, то это будут 50000руб с покупательной способностью сегодняшних дней. То есть, сумма в разы больше будущей пенсии.

Надеюсь, это понятно. То есть, как и сейчас 50 000 рублей больше текущей пенсии, так в будущем поток от того капитала будет примерно на столько же превышать будущую пенсию.

Я не знаю какая будет пенсия в России через 20 лет. Предположу, что останется на том же уровне что и сейчас по уровню покупательной способности, просто будет увеличенна на инфляцию.

Так вот, я не знаю величину будущей пенсии. Но точно понимаю, что дополнительно ежемесячно получать еще и сумму в 3-5 раз большую, чем величина пенсии, хотел бы каждый. Спросите об этом сегодняшних пенсионеров. Ответ будет однозначный.

Вот это и есть истинная стоимость вашего автомобиля!

А теперь самое интересное и болезненное для владельцев хороших автомобилей на последние деньги. У человека, который будет инвестировать в итоге, например, окажется на руках капитал, генерирующий растущий доход, как мы выяснили довольно ощутимый.

А у автолюбителя, владеющего все это время разными автомобилями, будет на руках стареющая и дешевеющая машина к моменту окончания двадцатилетнего периода ну или к пенсии, что не важно. И полное отсутствие капитала. Что для вас лучше к пенсии, каким путем пойдете вы – решать, как вы уже догадались, Вам самим!

И то, я не брал в расчет КАСКО, что желательно. И не рассматривал возможные серьезные аварии по вашей вине, которые существенно могут изменить расчет в худшую сторону. Не рассматривал смену автомобиля чаще чем 5 лет.

Ну ладно, не буду нагнетать. По-моему, все и так очевидно.

А про автомобиль, периодически покупаемый на последние деньги и в кредит даже и говорить не хочется. Это прям куча денег на ветер! Это преступление против собственного финансового будущего! По-другому и не скажешь!

Такой расчет, с учетом кредитов, вы можете сделать сами ну или в будущем я рассчитаю еще и кредитный автомобиль.

Тем же согражданам, которые не видят для себя жизнь без красивого и статусного автомобиля. Что посоветовать? Да ничего. Если это для вас так важно, то владейте на здоровье, не наступать же на горло собственной песне. Пенсия потом сюрпризом будет. А вот тем, кто стоит перед выбором, надеюсь моя статья поможет сделать более правильный выбор.

Хочу вам пожелать удачных инвестиций!

До скорой встречи на канале Финансовая Независимость!

Всем большого профита!

И да пребудет с вами сила сложного процента!

С уважением,

Александр

Smart-lab.ru - Крупнейшее в России сообщество инвесторов и трейдеров. Блоги инвесторов и трейдеров; новости финансовых рынков.

Источник: https://smart-lab.ru/blog/578547.php