Любой работодатель знает, что за сотрудника необходимо делать страховые взносы. И если с условиями уплаты страховых взносов за граждан родного государства большая часть работодателей знакома, то с правилами выплат за иностранных гостей ознакомлен не каждый. Требование начислений за иностранных граждан не отличается от выплат за граждан РФ, – страховой выплате подлежит заработная плата сотрудника-иностранца.

В 2019 году величина страховых взносов, исчисленных с доходов иностранных сотрудников, зависит от миграционного статуса иностранца, а также от лимитов предельной базы по взносам.

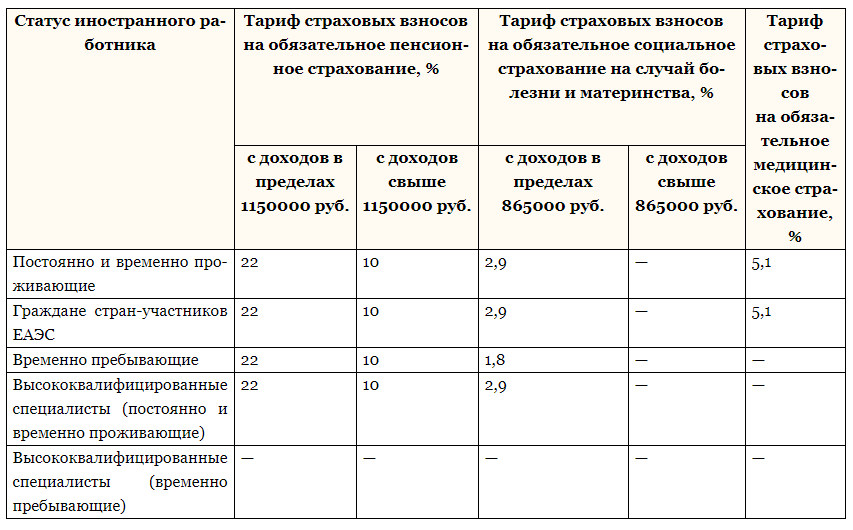

Сотрудник-иностранец может обладать одним из нижеперечисленных статусов:

- Временно пребывающий иностранный трудящийся;

- Временно и постоянно проживающий иностранный трудящийся;

- Иностранный сотрудник высокой квалификации;

- Иностранное лицо, снабженное временным убежищем;

- Иностранное лицо, работающее по патенту.

Важно помнить и об изменениях, внесённых в законодательство год назад.

Так, с 1 января 2019 года для пенсионных взносов предельная величина установлена в размере 1150000 рублей, для взносов на ВНиМ – 865000 рублей (Постановление Правительства от 28.11.2018 N 1426).

В размещённой ниже таблице представлены основные тарифы страховых взносов с доходов иностранных работников в 2019 году (ст. 425 НК РФ, ст. 10 Закона от 29.11.2010 N 326-ФЗ, ст. 7 Закона от 15.12.2001 N 167-ФЗ, ст. 2 Закона от 29.12.2006 N 255-ФЗ, ст. 75 Договора о Евразийском экономическом союзе от 29.05.2014, Письмо Минфина от 12.07.2017 N 03-15-06/44430):

Тарифы взносов на страхование от несчастных случаев и профзаболеваний в 2019 году установлены в размере от 0,2% до 8,5% в зависимости от класса профессионального риска (ст. 21 Закона от 24.07.1998 N 125-ФЗ, Закон от 25.12.2018 N 477-ФЗ, ст. 1 Закона от 22.12.2005 N 179-ФЗ). Исключение для иностранных работников не предусмотрено.