Всем привет! Представляю обзор IPO Leaping Group. Китайская компания занимается производством кинопродукции и рекламы.

Бизнес компании.

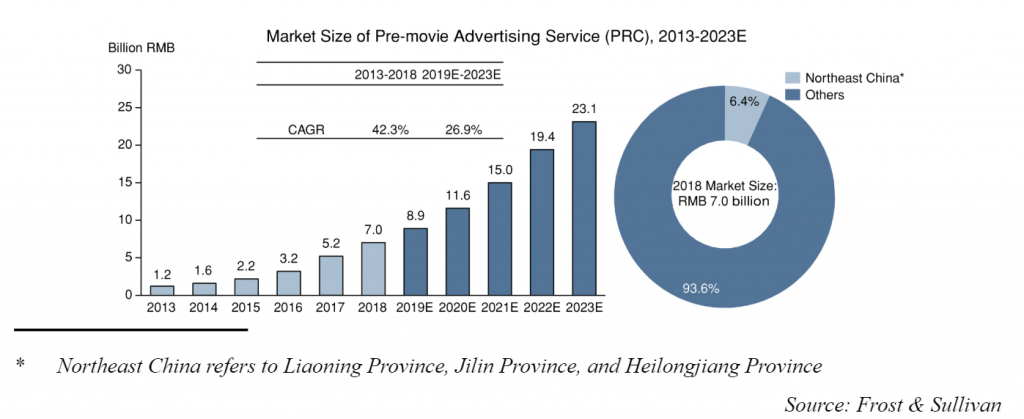

Компания работает на растущем рынке рекламы перед просмотром фильмов в кинотеатрах, а также организует оффлайн мероприятия.

Как видим с 2018 года по прогнозам рынок рекламы перед показом фильмов в КНР должен утроиться. Если наложить на это то, что наш кандидат контролирует 82% рынка данной рекламы в Хэйлунцзяне и Ляонине. Плюс к этому, в компании заявляют, что обслужили в общей сложности 433 клиента, 269 из которых являются постоянными. Так же, часть компаний состоит в списке Fortune Global 500, однако точных названий не называется.

Также компания дебютировала в производстве сериалов, а также управлению собственной сетью кинотеатров.

Финансы. Обзор IPO Leaping Group.

Компания прибыльная. Очень прибыльная и это очень радует. Последняя прибыльная история была у Inmode. И она отработала на ура!

Выручка от всех видов деятельности выросла на 132% за год. Чистая прибыль выросла на 119%. Все это на фоне значительного роста доходов, связанных с подготовкой к IPO: комиссионные за аудит $312 866 и консалтинговые расходы $249 209.

Другими существенными статьями расходов стали инвестиции на производство контента и организацию работы кинотеатров в сумме $176 346 и $145 836 соответсвенно. При этом, на 30 июня доходы от контента составили $775080, а от кинотеатров $341575. Другими словами, доходы полностью покрыли затраты и принесли прибыль.

В 2018 году 13% от выручки было получено от одного клиента, в 2019 несмотря на рост доходов уже 15% получено от Renhe.

Компания не сообщает о наличии у нее каких-либо долговых обязательств.

Куда пойдут деньги от IPO.

Радует, когда компания точно обозначает цели, на которые будут направлены средства после размещения.

Кроме этого компания заявляет об амбициозных планах по увеличению своей сети кинотеатров с 3-х до 50-и в течение 3-х лет.

Факторы риска.

Факторов риска, которые указываются в проспекте всегда огромное количество. Я остановлюсь на самых интересных.

- После размещения председатель, генеральный директор и вице-президент будут владеть 66.43% от всех акций. Это дает им право принимать практически любые решения в отношении компании. Но поводов сомневаться в их компетенции на данный момент нет.

- В соответствии со стандартом US GAAP по состоянию на 30 июня 2019 и 2018 гг. компания зафиксировала налоговые обязательства в размере $2 726 821 и $1 616 184 соответственно. Эти суммы в 2 раза превышают те, что компания уплатила. Хотя менеджмент компании заверяет, что способен уменьшить до ноля эти выплаты, полностью исключать данный фактор не стоит. Он может сильно ударить по компании, но не смертельно.

- Продление договоров с сетями кинотеатров Focus Film и Wanda Cinemas до 31 декабря 2019 и 2020 гг. соответсвенно. Договора не содержать приоритетных прав от продлении договоров.

- Нет LockUP для старых акционеров. А с учетом того, во сколько они оцениваются есть большой соблазн в продаже.

- Сложная корпоративная структура, которая делает невозможным привлечением акционеров к какой-либо ответственности. К покупке предлагаются акции Leaping Group Кайманы, а все активы и деньги находятся на территории КНР. Акционеры тоже находятся в КНР. При этом размещение проходит на NASDAQ.

Резюме. Обзор IPO Leaping Group.

Учитывая финансовые показатели и качество бизнеса, я думаю стоит рассматривать данную компанию в качестве объекта инвестиций. Смущает тот момент, что компания из КНР. Видать еще свежо воспоминание о Douyu Int. Компания планирует привлечь около $10 млн. при выручке на 30 июня 2019 года более $11 млн. и чистой прибыли более $5 млн.

Судя по тому, как прошел дебют, есть основания полагать, что новые направления деятельности окажутся существенным драйвером для роста доходов компании в будущем.

В общем, я куплю бумаг на малую часть от портфеля.

Принять участие в IPO Leaping Group можно у брокера Finam.eu

Удачных инвестиций.