В 2019 году вступили в силу новые правила изменения кредитного договора, а именно - возможность взять паузу или уменьшить размер выплат на период до 6 месяцев. Этот закон в народе называют "ипотечными каникулами".

Кто может воспользоваться этим правом и как правильно уйти "на каникулы" - читайте в моей сегодняшней статье. Также не забудьте подписаться на мой канал "На законных основаниях". Я здесь умудряюсь просто объяснять законы!

Итак, ипотечные каникулы длятся максимум 6 месяцев. Именно такой срок, по мнению парламентариев, нужен человеку для того чтобы преодолеть сложную жизненную ситуацию.

Ипотечные каникулы дают только один раз по одному кредитному договору, вне зависимости от того, сколько созаемщиков в нем участвует. При этом в течение жизни человек может взять несколько ипотечных займов, и по каждому из них возможно получить отсрочку.

Принципиальное отличие ипотечных каникул от уже существующей реструктуризации кредитов в том, что реструктуризацию банк предоставляет по собственной воле и на своих условиях. В то же время в ипотечных каникулах банк заемщику не имеет право отказать! Условия каникул прописаны в законе.

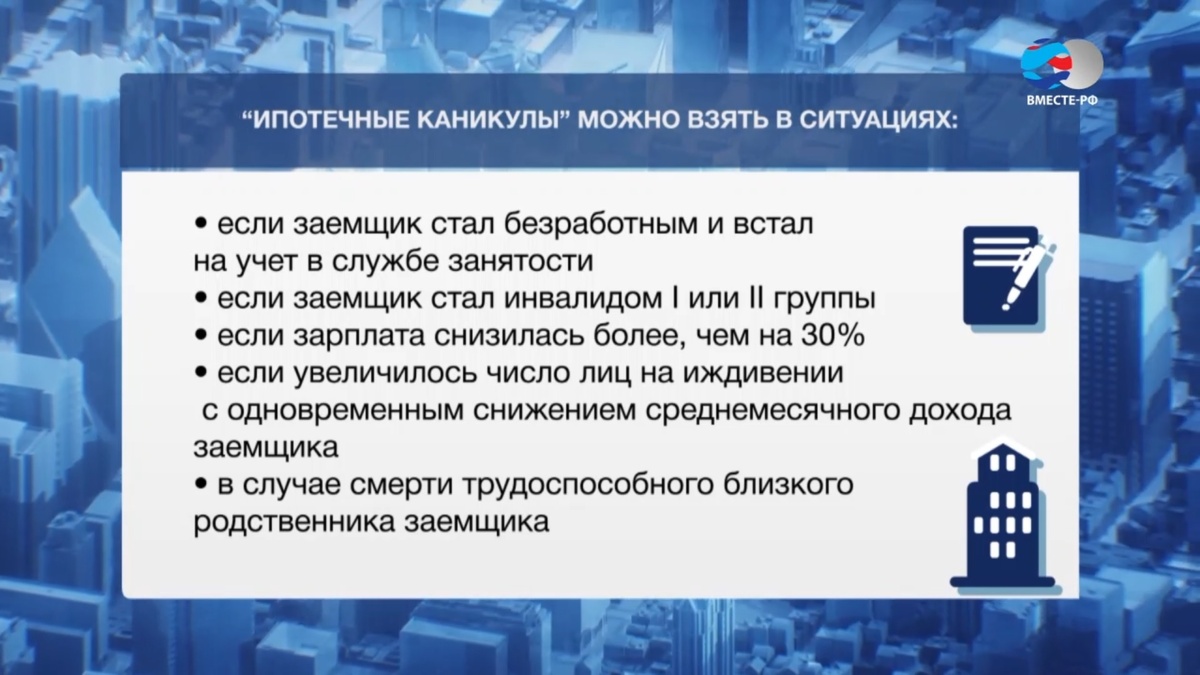

В каких случаях можно получить ипотечные каникулы?

Ипотечные каникулы предоставляют только в трудной жизненной ситуации. В законе прописаны 5 случаев, когда это возможно:

Дополнительные условия предоставления каникул:

- Сумма кредитного договора - не выше 15 млн рублей

- В ипотечном залоге находится единственная квартира заемщика

- По ипотечному договору ранее не было реструктуризации

Как правильно оформить "ипотечные каникулы"?

Если вы подходите под условия предоставления "каникул", вы можете в письменной форме отправить требование в свой банк - проще это сделать прямо в отделении. В требовании вы можете:

- приостановить ежемесячные выплаты на любой срок вплоть до 6 месяцев

- уменьшить сумму ежемесячного платежа

К требованию нужно приложить документы, подтверждающие трудную жизненную ситуацию. В законе прописан исчерпывающий и короткий перечень таких документов. Все эти справки дают государственные органы. Например, Службы занятости или ЗАГСы. И банк не имеет права требовать что-то еще. Также банк не может начислять дополнительные проценты или пени во время ипотечных каникул.

Как и когда придется возвращать деньги?

Все деньги, которые вы не выплатили банку в течение ипотечных каникул, придется вернуть в конце срока возврата займа. Брали каникулы на 6 месяцев - значит, на 6 месяцев дольше придется платить кредит. При этом:

- условия кредита не меняются

- пени и штрафы за невыплату не начисляются

- но! проценты на остаток задолженности продолжат начисляться

Информация о получении ипотечных каникул, в отличие от реструктуризации, не будет отражаться в кредитной истории человека.

Что делать, если банк отказывается предоставлять ипотечные каникулы?

За полгода действия закона россияне не раз сталкивались со случаями, когда кредитные организации отказывались предоставлять каникулы, либо настаивали на предоставлении простой реструктуризации долга на невыгодных для заемщика условиях.

Что делать в таких случаях, рассказал мне в интервью член Совета Федерации Сергей Рябухин:

В случае, если кредитная организация будет препятствовать получению ипотечных каникул, отсрочки платежей, заемщик может обратиться в Центральный банк. И ЦБ наложит взыскание, меру дисциплинарного воздействия на кредитную организацию.

Парламентарии не исключают, что в уже в ближайшие годы в закон могут быть внесены новые изменения, в зависимости от того, какова будет его правоприменительная практика. Так, возможно увеличение срока предоставления ипотечных каникул до 12 месяцев. Либо их могут начать предоставлять несколько раз по одному договору займа.