12 декабря должно состояться публичное размещение акций компании Spout Social [NASDAQ:SPT]. Компания занимается разработкой платформы для управления SMM процессами сотрудников рекламных служб и служб поддержки социальных сетей. Основной фокус платформы лежит в услугах по ускорению решения всех SMM задач в едином и унифицированном инструменте.

Во избежания дублирования информации, которая была подготовлена компанией в форме S‑1, данная статья будет содержать только все тонкости анализа late-stage компании с использованием данных из Private Market.

Перед тем, как вникнуть в транскрипт анализа компании из приватного рынка и избежать повторяющихся из раза в раз вопросов, то стоит внимательно прочитать следующее.

Мы компания (Stick Financial), которая занимается анализом приватного рынка, сбором всех необходимых данных и поддерживаем платформу взаимодействия прямых ордеров между фондами, банками и инвесторами.

Наша платформа имела возможность зафиксировать все нюансы компании Lyft, Uber, WeWork, Peloton, Cloudflare и многих других до размещения, чтобы получить реалистичное восприятие об стадии развития.

Все данные нашей платформы динамические и верифицированы не только нами, но и компаниями, банками, которые используют нас для создания модели анализа и прогнозирования.

Рассмотрим Sprout Social

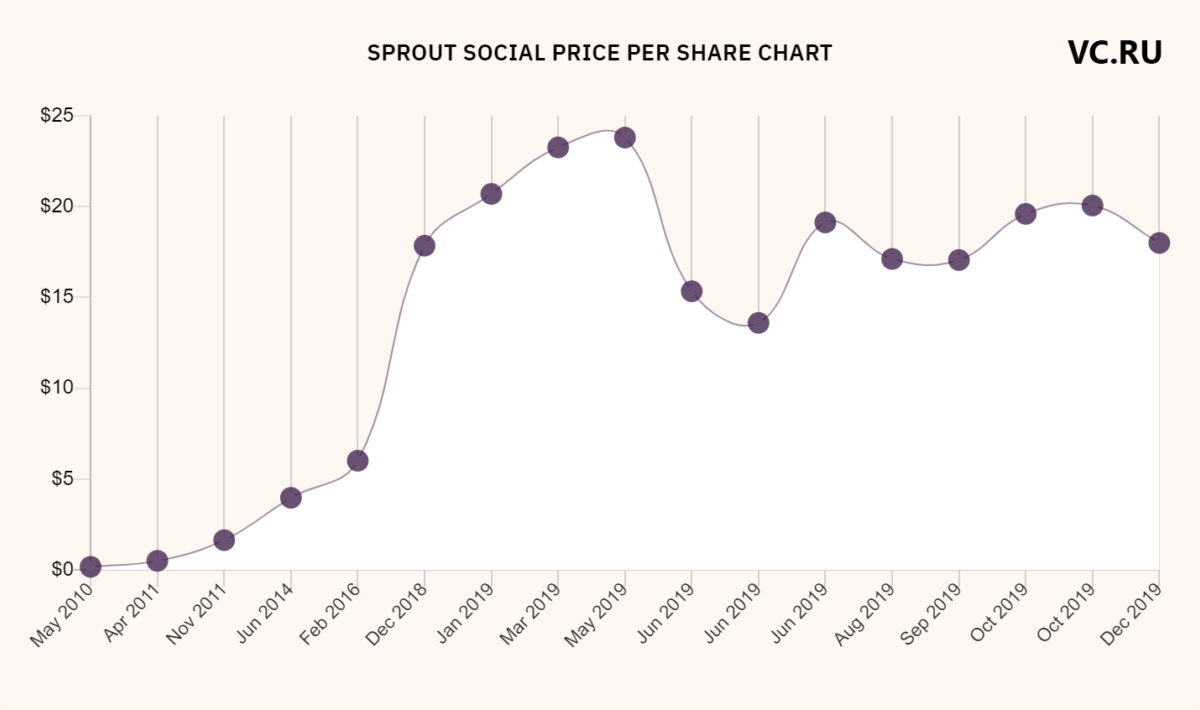

Данный график отображает изменения стоимости за акцию компании Sprout Social с Seed Stage до стадии Book Period. В этом графике для нас имеет особое значение два периода тренда, которые отмечены (1 и 2)

Благодаря нашей платформе мы можем заметить и понять природу двух трендов, опираясь на дополнительные данные.

Перед тем, как сделать опору на Customer base, мы проводим тщательный анализ наиболее важного индикатора компании, который даёт наиболее сильный рост и влияет на привлекательность. Для компании с тикером [SPT] — этот индикатор Number of Customers. Не для всех компаний SaaS сектора он является основополошающим, но для них он важен, т.к. технологических изысков их платформа не имеет.

В технологической индустрии все прекрасно осознают, что между такими SaaS/PaaS игроками, как DataDog, CrowdStrike, Twilio есть существенная разница. Она заключается не только в потенциале роста, бизнес-модели, интеллектуальной собственности, объёме контрактов и типе клиентов, но и в более детальных вещах.

а) Из таблицы следует, что с Feb 2018 года компания значительно увеличила базу клиентов до 25,000 (Декабрь 2018 года). Именно этот момент прекрасно отображает увеличение цены на Private Market в зелёной зоне (1)

б) Компания знала о том, что их ожидает увеличение клиентской базы и она будет более привлекательно смотрется для привлечения инвестиций. Свидетельством этого послужил раунд в размере $40.5M с оценкой $800M, который был закрыт в этот же период.

1 - Переоценка бизнеса после раунда

Оптимизм роста и увеличения количества клиентов продлился недолго, а именно до мая 2019 года. Поэтому акционеры, которые не были удовлетворены в показателях снизили ожидания и захотели продать свои акции на Private Market (помечено на графике зоной 2)

2 - Высокий объём secondaries транзакций

В этот же период (2) объём secondaries транзакций значительно сильно увеличился, что вряд ли благоприятно повлияло на руководство.

3 - Клиентская база без удержания

Клиентская база после пика не вернулась на свои прежние высокие показатели, что сподвигло компанию на подготовку компании к публичному размещению, т.к. нынешние инвестора вряд ли бы сделали follow-up support.

Для того, чтобы еще ярче отобразить троекторию изменения клиентской ,fps, мы использовали сигналы нашей платформы,

В 2013 году компания сообщала уже об 10,000 клиентах.

That reality may be why Sprout Social, a barely three-year-old company from Chicago, has managed to gain so much traction and accrue 10,000 customers.

(c) Forbes 2013

В декабре 2018 года компания сообщила о 25,000 клиентах

It recently passed 25,000 customers — including big brands like American Express, Pepsi, Hyatt, Steelcase, Titleist, Ticketmaster, Tito’s Handmade Vodka, Subaru, and Samsung — and 500 employees (that latter number is up 100 people since December 2017).

(с) VentureBeat

Перед размещение компания отчиталась с количеством клиентов равным - 23.066.

Следствием изменения количества клиентов и такой долгой прирост является то, что компания не может масштабироваться и рынок не такой большой, как ожидалось ранее. С 2013 года компания практически удвоила количество клиентов.

4 - Привлечение средств по оценке IPO

Сильным негативным фактором является и сам инцидент, что компания привлекла средства по оценке предстоящего IPO.

The Chicago, IL-based company plans to raise $150 million by offering 8.8 million shares at a price range of $16 to $18. At the midpoint of the proposed range, Sprout Social would command a fully diluted market value of $894 million.

(с) Nasdaq

5 - У компании есть сильные конкуренты в лице Hootsuite

Вероятно, что именно они забирают клиентов у Sprout Social. Их платформа выглядит по всем признакам более свежей. Отсутствие прорывных фишек, а также приостановка процесса M&A остужает пыл Sprout Social. Последние поглощения со стороны были осуществлены более 2 лет назад, что является признаком отсутствия четкой стратегии и стагнацией.

6 - Компания не была привлекательна для фондов.

За всё время платформу поддержало несколько игроков - Future Fund, Goldman Sachs, ES, LightBank. Если сравнить инвестпул их конкурентов, то создается впечатление, что профессиональные игроки не так сильно верят в будущее компании.

Пул у Hootsuite - CIBC, Accel, Fidelity, Insight Partners, OMERS, Silicon Valley Bank, CACP, Difference Capital, Hearst Ventures, Blumberg Capital и другие.

7 - Платформа не поддерживает социальные сети новой волны.

Компания имеет интеграцию с Facebook, Twitter, TripAdvisor, Instagram, Linkedin, Pinterest и Google. Sprout Social не поддерживает TikTok, Snapchat, Twitch, Youtube, Weibo, WeChat, Line, Telegram и другие популярные социальные приложения.

Cводка

По всем признакам компании важно выйти на IPO, чтобы привлечь капитал именно сейчас. Конкуренция усиливается, для привлечения клиентов приходится тратить все больше и больше средств, а фонды вряд ли готовы поддерживать компанию также, как и раньше.

Стоит также учесть, что компания была основана в лучшее время эволюции социальных сетей, когда большая часть инвестиционного рынка ожидала, что все будет происходить только в социальных сетях и другие продукты будут не нужны. К сожалению, этого не произошло в такой модели ожидания.

Серьёзным риском компании являются быстрорастущие социальные сервисы, которые никак не поддерживаются платформой.

---