Управляющая компания "Тинькофф капитал" запустила торги тремя биржевыми ПИФами, которые получили запоминающееся название "Стратегий вечного портфеля" в рублях, долларах и евро. Используемый в них подход к составлению портфеля был придуман в 80-е годы прошлого века финансовым консультантом Гарри Брауном и предполагал покупку 4 активов в равных пропорциях: акций, золота, долгосрочных и краткосрочных облигаций.

Идея стратегии заключалась в возможности получать прибыль при любом сценарии на финансовых рынках. Во время экономического бума активы росли бы за счет доли акций, а в период кризиса - за счет доли золота и долгосрочных государственных облигаций. Дополнительную популярность идее дал управляющий крупнейшего хедж-фонда мира Рэй Далио. Одну из своих стратегий он назвал "Всепогодным портфелем" ( All Weather Portfolio ), подразумевая способность делать прибыль при любых рыночных условиях.

Сильная маркетинговая составляющая "Вечного портфеля" очевидна - инвестор сможет зарабатывать прибыль независимо от происходящего на рынках. Мы проверили, какую доходность стратегия показала бы на истории и как на результате сказались бы комиссии "Тинькофф капитал".

Исторический тест

Для проверки доходности за основу была выбрана "Стратегия вечного портфеля в долларах". У "Тинькофф" она состоит из акций, государственных и корпоративных облигаций США, а также из золота.

Так как фондов не существовало в 90-е, для проверки исторической доходности были взяты схожие активы:

Акции США - индекс S&P500 с учетом дивидендов

Золото - цена унции золота

Корпоративные облигации - индекс Bank of America Merrill Lynch "US Corp Master Total Return Index"

Государственные облигации - индекс S&P US TREASURY BOND 20+Y INDEX.

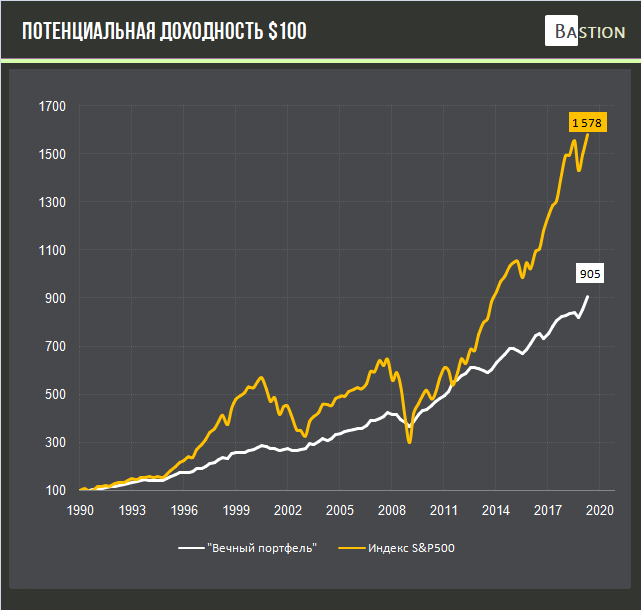

Портфель, состоящий в равной пропорции из перечисленных активов с начала 1990 года показал среднегодовую доходность в 7,9% против 10% у индекса S&P500.

Зато риск у "вечного портфеля" оказался ниже: максимальное падение в годовом выражении составило всего 12,7% против 46% у индекса S&P 500. Безусловно, портфель не может расти при любых рыночных условиях - за 30 лет мы нашли минимум 5 лет, когда он показывал убыток. Однако диверсификация действительно делает стратегию подходящей для инвесторов со средним профилем риска.

Рекламные уловки Тинькофф

Несмотря на отличную идею портфеля, "Тинькофф" портит впечатление откровенной попыткой ввести инвесторов в заблуждение.

1. Какой бы период мы не взяли, 10, 20, или 30 лет, доходность "Вечного портфеля" несопоставима с рынком акций. По крайней мере, на примере США.

2. Волатильность портфеля действительно сопоставима с долгосрочными облигациями. Однако назвать их однозначно низкими нельзя. Исторически был период, когда стратегия потеряла 12% за год. Немногие, кто рассматривает ее как "альтернативу депозиту", согласятся на такой сценарий.

"Тинькофф" в рекламных материалах почему-то сравнивает доходность "Вечного портфеля" с депозитом в долларах, что является некорректным именно из-за разных рисков активов.

3. Реклама "низких издержек" почему-то основывается на тезисе о редкости ребалансировок. В реальности издержки огромные.

Издержки

Ради интересной идеи можно было бы простить агрессивную рекламу "высокой доходности" и "низких рисков", но комиссии фондов полностью уничтожают концепцию "вечного портфеля":

1) Компания возьмет вознаграждение за управление активами в размере 0,99% от стоимости чистых активов

2) Депозитарий, регистратор и аудитор возьмут еще от 0,05% до 1,5% от активов в зависимости от размера фонда

3) Компания возьмет премию за успех - 10% от прибыли, полученной фондом.

Премия за успех это новшество для российского рынка ПИФов. В мировой практике она берется хедж-фондами за активное управление, то есть за процесс тщательного анализа, который отражается в успешных инвестиционных идеях и доходности выше рынка. Взять 10% от прибыли за пассивные инвестиции в 6 ETF - уникальная мировая практика, которая окончательно уничтожает интерес к продукту для разумного инвестора.

Доходность с учетом комиссий

При максимальной комиссии в 2,5% в год, среднегодовая доходность портфеля за 30 лет упадет с 7,9% до 5,2%. Если к этому добавить премию в 10% за успех, то среднегодовая доходность сократится до 4%. Комиссии также подчиняются правилу "сложного процента", только с негативным эффектом на итоговый результат. На временном отрезке в 30 лет это приводит к катастрофической разнице в итоговых активах.

Даже если итоговое вознаграждение будет на минимальном уровне и составит 1%, то на длинном горизонте времени результат окажется неприемлемо ниже теоретического. С учетом 10% премии за успех среднегодовая доходность будет на уровне 5,8%.

"Сколько заработал бы Тинькофф"

Мы провели любопытный эксперимент. Что если комиссии, которые берет "Тинькофф" с клиентов, реинвестировались в "Вечный портфель", но с расходами в 0%? При условии совокупного вознаграждения и расходов в 2,5% от активов и платы за успех в 10%, через 20 лет управляющий станет богаче самого инвестора.

Резюме

Идея портфеля интересна для инвесторов, но реализовать подход лучше самостоятельно с помощью доступных на бирже ETF-фондов. Комиссии "Тинькофф" уничтожают значительную часть долгосрочной доходности.

Берегите свои капиталы от плохих инвестиционных продуктов.