Лукойл отчитался по результатам работы за 3 квартал 2019 года и наверняка порадовал своих акционеров неплохими показателями.

Вкратце расскажу об интересных моментах, и потом покажу сколько дивидендов для выплаты своим акционеров заработала компания.

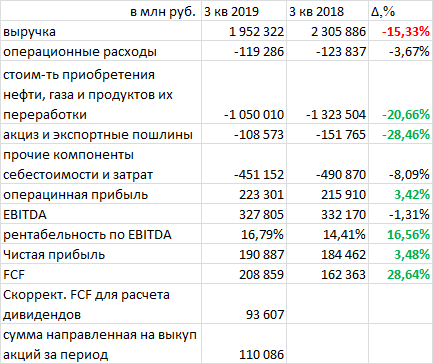

Здесь я представил основные показатели в сравнении г/г:

Как видно выручка компании снизилась, но затраты и компоненты себестоимости снизились еще сильнее, за счет чего операционный результат показал положительную динамику относительно аналогичного периода прошлого года, увеличившись на 3,4%.

В стоимостном выражении показатель EBITDA немного сократился, но его рентабельность наоборот показала фееричный взлет.

Сам FCF вырос почти на 30%, но теперь для расчета денежного дивиденда, используется скорректированный показатель FCF за минусом затрат на приобретения акций, уплаченных процентов и погашения обяз-в по аренде.

Напомню, что совсем недавно Лукойл принял новую дивидендную политику, которая регламентирует выплату не менее 100% от скорректированного FCF.

За данный период он составил 93 607 млн руб. или около 131 рубля на акцию.

За первое полугодие было выплачено 192 руб.

Теперь в фокусе отчет за 4 квартал, и вполне вероятно там еще будет прибавка к дивидендной базе в размере 120+ руб., что в свою очередь обеспечит годовую LTM див. доходность по акциям Лукойла в размере 440 - 480 рублей, что к текущим ценам равно 7 - 8 % годовых без вычета налогов.

К этому всему также следует прибавить байбэк. По результатам 3-го квартала эмитент уже выкупил акций на почти 245 млрд рублей в этом году.

Бумаги Лукойла с течением времени наверняка будут стоить подороже, так как совокупная доходность (BuyBack + дивиденды) сейчас находится на очень достойном уровне.

Однако, в моменте есть краткосрочные негативы, которые могут немного притормаживать переоценку бумаг, это отток капитала (порядка $130 млн в связи с пересмотром индексов MSCI EM, об этом писал здесь ( https://zen.yandex.ru/media/id/5b97c4bcf3ce7200aad8b491/investicii-v-rossiiskie-akcii-i-peresmotr-msci-em-5dd839cf9923d90f1e84206f ) и в декабре соразмерный отток в $115 млн из-за снижения веса Лукойла в FTSE.

P.S. В данном расчете не учел погашения обязательств по аренде, на самом деле скорректированный FCF будет немного меньше.

Новость от Лукойла по дивидендам за 3 квартал:

ДИВИДЕНДЫ ЛУКОЙЛА ЗА III КВАРТАЛ МОГУТ СОСТАВИТЬ 120 РУБ НА АКЦИЮ ПРИ РАСЧЕТЕ ПО НОВЫМ ПРИНЦИПАМ ДИВИДЕНДНОЙ ПОЛИТИКИ - КОМПАНИЯ

Скорректированный свободный денежный поток составил 83 млрд руб.