Всем привет! Я у себя в блоге уже писал ранее про свою ипотеку (статья "Здравствуйте, меня зовут Денис, и я - ипотечник"). Причем, в мои 30 лет, это уже вторая ипотека. Но, дело не в этом.

В конце 2017 года, я взял текущий свой жилищный кредит под 9,9% годовых. В принципе, это не так и плохо, моя первая ипотека была со ставкой 12,5%.

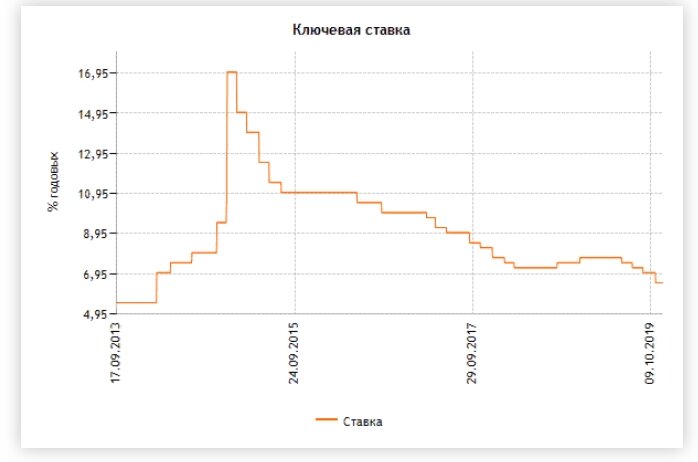

Но - ставки снижают!

Только за этот год, ставки по ипотеке снизились примерно на 1%. Т.е. сейчас вполне реально брать кредит под 8,9-9,5%. Это без всяких гос. программ.

К примеру мы, в будущем планируем поучаствовать в гос программе "жилье для молодой семьи". Если в семье рождается второй ребенок, то ставку по ипотеке снижают до 5%! А это уже совсем другой уровень.

Немного теории - ставки банков по кредитам и вкладам, практически напрямую зависят от ставки рефинансирования Центрального Банка России. Так вот, в этом году, экономика видимо была максимально стабильной, поэтому ставку снижали несколько раз. Сейчас эта ставка - 6,5%. Если грубо, то под этот процент, банки могут занять денег у государства, чтобы дать нам кредит под 9-10%.

Поэтому, чем ниже ставка, тем дешевле кредиты для нас, простых граждан.

Зачем мне за этим следить?

Все просто. Я взял ипотеку под 9,9%. Сейчас в моем банке дают ту же ипотеку под 9,5%. В других банках есть предложения от 8,5-9%

Таким образом, я могу сделать "рефинансирование" своей ипотеки, и сэкономить... А давайте посчитаем:

Ну, не буду показывать сами расчеты. Вот что получилось: снизив ставку по ипотеке на 1% (это моя минимальная цель), я буду экономить при прочих равных около 1600 рублей в месяц. Или, если оставить платеж на том же уровне, мне "срежут" примерно 8 лет кредита.

Круто да?

И самое печальное - мало кто пользуется рефинансированием.. Обычно, сидят с изначальной ставкой до последнего.

Но почему я прямо сейчас не бегу в банк?

Ну, во-первых, рефинансирование ипотеки - все таки сложное дело. Нужно снова ходить по банкам, носить документы, договариваться и т.д.

Но, главная причина, по которой я не бегу прямо сегодня в банк - эксперты прогнозируют в ближайшие пол года еще одно снижение ставки ЦБ. Поэтому, хочется рефинансировать сразу под максимально низкий процент.

Минимальная цель для меня - 8,9% (тот самый -1% от моей ставки).

Поэтому, пока расслабился, жду. Понизят ставки в первой половине 2020 года - отлично. Не понизят - ну что ж делать, буду брать то, что есть..

А вы что думаете? Правильно делаю? Или может уже сегодня сходить и подать документы?

Спасибо за "лайк", подписывайтесь на мой канал.