Пишу этот пост для тех, у кого в портфеле есть Алроса или кто хочет ее купить в ближайшее время.

Краткий тезис - рынок алмазов все еще слабый, что не даст высокого FCF, и дивиденды Алросы за 2019 и 1П2020 будут слабыми.

1. Алроса растет, потому что динамика продаж год-к-году стала положительной

2. Рынок алмазов слабый - три признака

3. Дивиденды будут низкими из-за слабого FCF

Рынок алмазов в рецессии, а в Алросе оптимизм

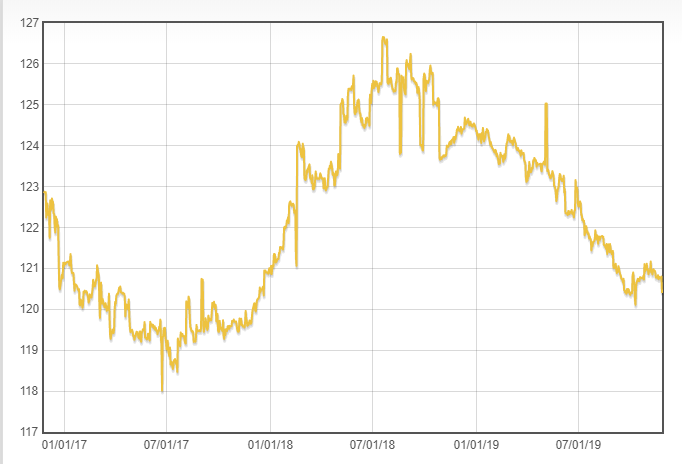

Начнем с индекса цен на алмазы. Сразу сделаю оговорку - Алроса продает уникальный микс (сочетание) алмазов, у каждого вида динамика может отличаться и даже быть разнонаправленной. В итоге цены реализации/объемы не следуют напрямую за этим индексом, но взаимосвязь оцените сами - приведу график Алросы и индекса алмазов IDEX с декабря 2016:

Индекс алмазов пошел на новый минимум 25 ноября, в динамике Алросы наблюдается расхождением с ним уже месяц.

Оптимизм рынка связан с тем, что два месяца подряд у Алросы прекратилось катастрофическое падение г/г:

3 признака, что рынок алмазов еще слаб

Я пока отношусь к этим показателям скептически - ниже мои аргументы в пользу того, что рынок алмазов все еще слаб:

1. "Восстановление" продаж - следствие низкой базы 2018 года - там в октябре был провал в продажах к 2017 году. Поэтому даже флетовая динамика к прошлому ноябрю не будет говорить о восстановлении рынка алмазов.

2. Индекс алмазов продолжает падение (приводил график выше)

3. Сама Алроса понизила свой прогноз по добыче на 2020 год с 38 до 35 млн карат.

На третьем пункте чуть подробнее - компания накопила уже рекордный объем запасов алмазов и видимо сомневается, что сможет распродать все в 2020 году. Это говорит о неуверенности в рынке.

Алроса краткосрочная неинтересна, можно переложиться в идеи с более быстрым сроком реализации

Оговорюсь - такая стратегия со стороны Алросы выглядит абсолютно логичной. Они всегда накапливают запасы на плохом рынке и распродают их при восстановлении.

Вопрос только в сроках - к 21 году рынок алмазов может восстановиться, и на горизонте 2 года Алроса вполне может быть привлекательной фишкой.

То, о чем я пишу - дивиденды Алросы за 2019 и 1П2020 года -я их жду низкими, из-за проблем с продажами.

Из-за слабых продаж и высокого объема добычи FCF в 2019 будет около нуля

Дело в том, что добытые, но не проданные алмазы занижают свободный денежный поток компании- издержки на их добычу уже понесены, а деньги от продажи еще не получены.

Эта ситуация прослеживается в 3 квартале - уже по факту дивиденды будут значительно ниже хотя бы из-за просадки в 3 квартале. Но поскольку объем добычи вырос, и я сильно сомневаюсь в положительной динамике г/г к сильному декабрю 2018-го, в 4 кв мы увидим денежный поток тоже ниже прошлого года.

Низкий денежный поток = выплаты из чистой прибыли

По дивидендной политике Алросы она платит минимум 50% от чистой прибыли - при низком дивидендном потоке так и будет.

В 3 кв чистая прибыль 13.5 млрд руб, если оптимистично предположим, что в 4 кв они заработают столько же, сколько в 2018 - 8,2 млрд, то на дивиденды за 2 полугодие смогут направить около 10 млрд руб - а это 1,35 руб на акцию (это 3.5% доходности в годовых к цене 77 руб).

Алроса держится на оптимистичных ожиданиях на будущий год и "толпе"

Институционалов, которые покупают с прицелом на 2-3 года я могу понять, но помимо них в Алросе много частных инвесторов, которые видят в ней дивидендную фишку, потому что она была такой в 2018 году...

Вероятно, когда люди поймут, какие будут дивиденды за 2019 год, Алросу могут пролить. Сильно ниже 65 ей упасть вряд ли дадут - на долгосрок это становится интересной историей по этим ценам.

Но ехать с 77 до 65 - не самое приятное занятие, вот почему я предостерегаю - если держите Алросу, понимайте, на что надо смотреть.