Продолжение. Начало здесь:

1. Инвестиции в России в 2020 году

2. Инвестиции в России в 2020 году. Обзор ситуации на рынках

3. Инвестиционный портфель

Думаю, пришло время поговорить о рисках. В принципе, риск есть всегда. Как только у вас появились инвестиции, это значит, что у вас появились риски. Потому что есть компании, которым вы отдали свои деньги - неважно, каким способом, купили акции или дали деньги в долг - и это значит, что существует риск, что либо вы вообще не получите свои деньги обратно, либо получите, но не все, а только какую-то часть.

Поэтому нельзя говорить, что есть абсолютно безрисковые инвестиции - это не так. Просто есть инвестиции, связанные с большими рисками, а есть связанные с меньшими рисками. Здесь часто встречается две крайности. Есть люди, которые ищут инвестиции абсолютно безопасные, но, как правило, во-первых, риск всё равно будет, во-вторых, они упускают возможности. И есть те, кто ищет высоких доходностей, но совершенно не берёт в расчёт риски.

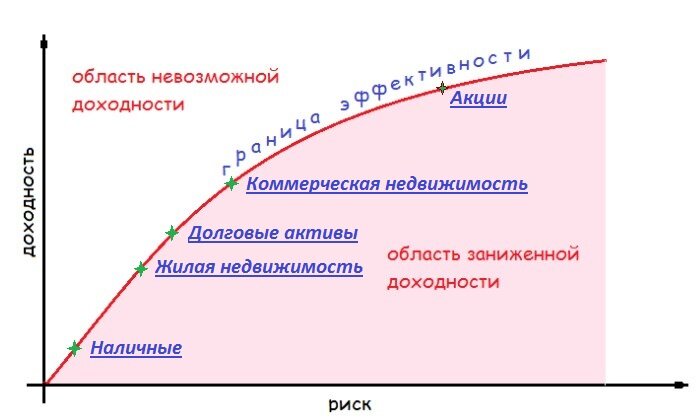

Большой риск, он всегда, или по крайней мере, в большинстве случаев связан с большими доходностями и большими возможностями. А маленький риск соответствует и маленькой прибыли. Это хорошо видно на приведённом графике, вот наличные и близкие к ним по смыслу активы, типа счетов до востребования, текущих счетов - они действительно почти без риска, но и доходность у них тоже очень небольшая.

Следом традиционно идут долговые активы с фиксированной доходностью - это депозиты и облигации, например. Вы заранее знаете, сколько заработаете, ну и собственно, риск тоже умеренный, может быть и совсем небольшим.

Дальше обычно ставят по доходности и риску недвижимость, потому что да, это уже активы, связанные с владением - вы становитесь владельцем какой-то недвижимости, сдаёте её в аренду или рассчитываете дороже перепродать через некоторое время. Естественно, это связано с бОльшими рисками. Только я вот на графике этом разделил жилую и коммерческую недвижимость. Условно можно сказать, что по риску они приблизительно равны, хотя тут тоже можно разделять - зависит от того, как вы её приобретаете, на этапе строительства или уже готовую. Но вот по реальной доходности жилая недвижимость сейчас точно отстаёт даже от депозитов и облигаций. С коммерческой недвижимостью картина немного интереснее по доходности.

Ну и с акциями. Тут вообще, на самом деле на графике они не в какой-то конкретной точке должны быть, а как бы размазаны по оставшейся части графика. Дело в том, что бизнесы компаний, выпускающих акции, могут быть совершенно разными - от проверенных временем, типа Сбербанка или Кока-Колы, до совершенно новых, так называемых венчурных компаний или стартапов, которые только что появились, и вложения в них являются довольно рискованными.

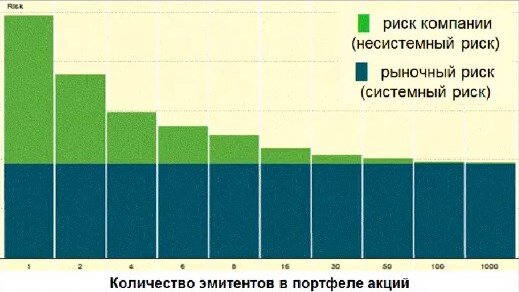

Теперь ещё несколько слов о типах рисков. Есть ещё такое деление рисков на системный и несистемный риск. Системный риск на приведённом графике выделен синим цветом, несистемный показан зелёным цветом.

Если мы купили акции одной какой-либо компании, то весь риск разделяется на риск самой компании, что отображается в верхней, зелёной части графика, и на риск вообще всего рынка, на котором эти акции покупались, то есть, так называемый страновой риск.

Любая российская компания, тот же пресловутый Газпром или Татнефть, работает на российском рынке и несёт соответствующий риск, связанный с законодательством страны, с ценообразованием, с теми факторами, которые от самой компании не особо зависят. На том же Газпроме ещё политические риски висят, риски санкций. Всё это можно назвать системным риском. И в-общем то, для компаний, работающих на одном и том же рынке и в одной и той же сфере деятельности, системный риск одинаков.

Но вот несистемный риск, который связан с процессами, происходящими непосредственно в самой компании, может очень сильно отличаться в зависимости от того, бумаги какой именно компании вы выбрали для инвестиций.

Поэтому принято считать, что человек, купивший лишь один или несколько, небольшое количество активов, несёт сразу два типа рисков в полной мере - как системный риск, связанный со страной и рынком, так и несистемный риск, связанный с бизнесом конкретной компании, ценные бумаги которой он приобрёл.

И вот на графике показано, что несистемный риск уменьшается с увеличением количества разных активов в портфеле. Причём уменьшается не линейно, а по экспоненте. Отсюда можно сделать два вывода. Во-первых, для уменьшения риска портфеля нужно держать в нём больше активов. И второй вывод - после появления в портфеле порядка 16-20 активов с дальнейшим увеличением количества активов риск уже меняется незначительно, поэтому нет особого смысла наращивать большое количество активов, особенно частному инвестору, которому просто будет трудно контролировать уже такой портфель.

Но вот системный риск от количества активов в портфеле совершенно никак не меняется. И это очень важно понимать, чтобы разобраться в различных подходах к формированию инвестиционного портфеля, о которых мы с вами позже ещё обязательно поговорим.

Давайте просто перечислим некоторые (далеко не все) виды рисков, подстерегающие инвестора:

1) Рыночные (системные) риски:

- Долговые активы - инфляция, дефолты, снижение стоимости актива

- Активы владения - падение стоимости активов (вплоть до банкротства компаний), снижение дивидендной доходности

- Дефицит ликвидности - невозможность продать актив, невыполнение обязательств (по вкладам, по облигациям, недоступность кредитов (из-за санкций, например)

2) Несистемные риски:

- Несвоевременный выход из актива, например, поддавшись всеобщей панике на бирже

- Вход в неподходящий актив

- Принятие неверных решений управляющей компанией, скажем, при покупке ПИФа

- Изменение страновых рисков, влияющее на конкретного эмитента актива - изменения законодательства, ограничения, новые налоги и т.д.

Продолжение следует...