Страховые взносы на обязательное пенсионное, медицинское и социальное страхование отражают в расчете. Его сдают ежеквартально.Из рекомендации узнаете, кто сдает расчет по страховым взносам, как его заполнить и сдать в инспекцию. Также сможете скачать готовый образец расчета.

Кто сдает

Расчет сдаютвсе организации, их обособленные подразделения и индивидуальные предприниматели. Сдавайте расчет, если выплачиваете вознаграждения:

- работникам по трудовым договорам;

- генеральному директору – единственному учредителю;

- физлицам – исполнителям по гражданско-правовым договорам.

Расчет сдавайте независимо от того, вели деятельность в отчетном периоде или нет. Факт начисления выплат тоже значения не имеет. Например, в отчетном периоде компания деятельность не вела, зарплаты не выдавала, из сотрудников только директор – единственный учредитель. В таком случае сдайте нулевой расчет. Если этого не сделать, оштрафуют. Это следует из пункта 1 статьи 419 НК, пункта 1.1Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551, и писем Минфина от 24.03.2017 № 03-15-07/17273 и ФНС от 02.04.2018 № ГД-4-11/6190.

ИП, у которых нет наемных сотрудников, расчет по взносам не сдают. См. Как рассчитать страховые взносы ИП без сотрудников.

Когда сдавать

Расчет сдавайте не позднее 30-го числа месяца, следующего за отчетным или расчетным периодом. Если крайний срок, чтобы представить расчет, выпал на выходной, сдайте отчет в следующий рабочий день. Такие правила – в пункте 7 статьи 431, пункте 7 статьи 6.1 НК.

Отчетный период – I квартал, полугодие, девять месяцев. Расчетный период – календарный год. Это предусмотрено статьей 423 НК.

В 2019 году расчеты сдавайте:

- за I квартал – не позднее 30 апреля;

- за полугодие – не позднее 30 июля;

- за девять месяцев – не позднее 30 октября.

Расчет за 2019 год сдавайте не позже 30 января 2020 года.

Как сдать

Способ, как подать расчет в налоговую инспекцию, зависит от среднесписочной численности сотрудников за предыдущий отчетный или расчетный период. Если у вас:

- 25 человек и меньше – подайте расчет по выбору либо в электронном виде, либо на бумаге;

- больше 25 человек – вы должны подавать расчет только в электронном виде.

Об этом – в пункте 10 статьи 431 НК.

Форма и электронный формат расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Прекратили деятельность в середине года

Если компания или ИП прекращает деятельность в середине расчетного периода, расчет сдайте до даты, когда:

- составили промежуточный ликвидационный баланс – для организаций;

В расчет включите данные за период с начала года до дня, когда составили расчет. Вновь созданные организации и ИП включают данные с момента создания.

Чтобы перечислить взносы в бюджет, у вас 15 календарных дней с даты, когда сдали расчет. Такие правила – в пункте 15 статьи 431 НК.

Какая ответственность за нарушения при сдаче расчета

Если вовремя не сдадите расчет,налоговая инспекция вправе оштрафовать вас. Размер штрафа – 5 процентов от суммы взносов к уплате по такому расчету. 5-процентный штраф начислят за каждый полный и неполный месяц просрочки.

Общая величина штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 руб. Например, если расчет вовремя не сдали, а взносы по нему полностью уплатили в срок, штраф за опоздание – 1000 руб. Если вовремя перечислите только часть взносов, штраф рассчитают с разницы между суммой взносов, которую заявили в расчете и которую перечислили в бюджет. Такой порядок предусмотрен статьей 119 НК. Аналогичные разъяснения есть в письме ФНС от 09.11.2017 № ГД-4-11/22730.

Внимание: если сдадите расчет вовремя, но с ошибками, его посчитают непредставленным.

Это относится к расчетам, где недостоверные персональные данные застрахованных или есть расхождения между общей суммой страховых взносов и суммой взносов по каждому сотруднику.

Расчет посчитают непредставленным, если по каждому физическому лицу есть ошибка в сведениях:

- о сумме выплат и иных вознаграждений в пользу физлиц;

- предельной базе для расчета страховых взносов на обязательное пенсионное страхование;

- сумме страховых взносов на обязательное пенсионное страхование исходя из предельной базы;

- базе для расчета страховых взносов на обязательное пенсионное страхование по доптарифу;

- сумме страховых взносов на обязательное пенсионное страхование по доптарифу.

ИФНС уведомит вас об ошибках. Срок, в который получите такое уведомление, зависит от того, каким способом сдали расчет:

- в электронном виде – уведомление ждите в день, когда сдали расчет, или на следующий день;

- на бумаге – уведомление получите в течение 10 рабочих дней после того дня, как инспекторы получили расчет.

После того как получите уведомление, внесите исправления в расчет. На это у вас пять рабочих дней. В таком случае датой представления расчета будет считаться дата, когда вы его сдали первоначально. Об этом говорится в абзацах 2 и 3 пункта 7 статьи 431 НК, письме ФНС от 13.12.2017 № ГД-4-11/25417.

Как заполнять

В состав расчета входят:

- приложения к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

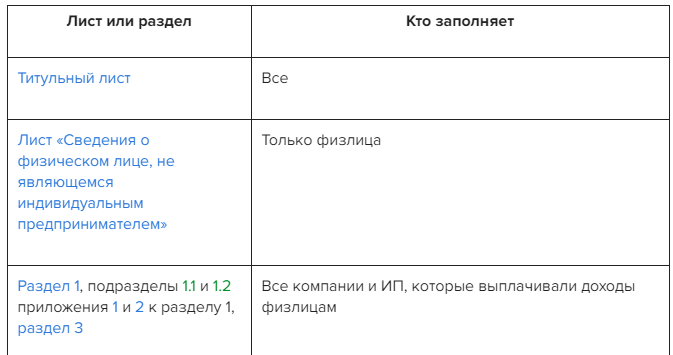

Чтобы определить, какие разделы заполнить вам, смотрите в таблице.

Поля расчета заполняйте слева направо начиная с первого левого знако-места. Стоимостные показатели указывайте в рублях и копейках.

Расчет заполняйте чернилами синего, черного или фиолетового цвета. На компьютере расчет заполняйте заглавными печатными символами шрифтом Courier New высотой 16–18 пунктов.

Если показатели отсутствуют, заполняйте так. В полях для количественных и суммовых показателей ставьте «0». В остальных случаях ставьте прочерк во всех знако-местах поля. Если заполняете расчет на компьютере, ставить нули и прочерки в свободных ячейках не нужно.

Отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля. Отчет с отрицательными значениями инспекторы не примут. Такие разъяснения – в письмах ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793.

В готовом расчете пронумеруйте страницы. У страниц расчета сквозная нумерация. При этом неважно, сколько разделов вы заполнили. Об этом сказано в пунктах 2.1–2.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Контрольные соотношения показателей расчета – в письмах ФНС от 13.12.2017 № ГД-4-11/25417, от 29.12.2017 № ГД-4-11/27043, от 05.02.2018 № ГД-4-11/2121 и ФСС от 15.06.2017 № 02-09-11/04-03-13313.

Если деятельность не вели

Если в отчетном периоде выплат физлицам не было, подайте в налоговую инспекцию нулевой расчет. В него включите:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Это следует из пункта 7 статьи 431 НК и подтверждается в письме ФНС от 12.04.2017 № БС-4-11/6940.

Титульный лист

В титульном листе заполняйте все поля, кроме раздела «Заполняется работником налогового органа». Рассмотрим, как заполнить каждое поле титульного листа.

Номер корректировки. Если составляете первичный расчет за отчетный или расчетный период, в поле «Номер корректировки» укажите «0--». Когда сдаете корректировочный расчет, укажите порядковый номер корректировки. Например, «1--», «2--».

Расчетный или отчетный период. В поле «Расчетный (отчетный) период» укажите код периода, за который представляется расчет:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет сдаете при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Такие коды перечислены в приложении 3 к Порядку, утвержденному приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Календарный год. В поле «Календарный год» укажите год периода, за который отчитываетесь.

ИНН и КПП. В поле «ИНН» укажите ИНН страхователя. Его посмотрите в свидетельстве о постановке на учет организации или свидетельстве о постановке на учет физического лица.

Компании последние две ячейки не заполняют. Если заполняете на компьютере, клетки оставьте пустыми. В бумажном расчете проставьте прочерки.

Поле «КПП» заполняют только компании. Поставьте код причины постановки на учет по месту нахождения организации. КПП указан в свидетельстве о постановке на учет организации, которое выдала налоговая инспекция при регистрации.

Представляется в налоговый орган (код). В поле «Представляется в налоговый орган (код)» укажите код ИФНС, куда сдаете расчет.

Код по месту учета. В поле «По месту нахождения (учета)» укажите код места представления расчета. Если сдаете расчет по месту нахождения компании, проставьте «214». Месту жительства ИП соответствует код 120. Такие коды – в приложении 4 к Порядку, утвержденному приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Наименование. В поле «Наименование организации, обособленного подразделения/фамилия, имя, отчество индивидуального предпринимателя» укажите один из вариантов:

- наименование организации;

- наименование обособленного подразделения. Если у обособленного подразделения нет наименования, укажите наименование организации;

- Ф. И. О. индивидуального предпринимателя полностью, без сокращений, как в паспорте.

Код ОКВЭД. В поле «Код вида экономической деятельности по классификатору ОКВЭД2» укажите код по Общероссийскому классификатору видов экономической деятельности.

Реорганизация или ликвидация. В поле «Форма реорганизации (ликвидация)» проставьте код из таблицы:

Такие коды перечислены в приложении 2 к Порядку, утвержденному приказом ФНС от 10.10.2016 № ММВ-7-11/551.

ИНН и КПП реорганизованной компании укажите в соответствующих полях

Номер телефона. В поле «Номер контактного телефона» укажите номер телефона в следующем формате:

«8», код, номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы.

Достоверность и полнота сведений. В левой нижней части титульного листа укажите сведения о том, кто представляет расчет: плательщик или его представитель. Если расчет сдает плательщик, укажите Ф. И. О. руководителя или ИП.

Если расчет сдает представитель, то правила, как заполнить поля, зависят от того, кто представитель:

- компания – в поле «наименование организации – представителя плательщика» укажите наименование компании-представителя, которая сдает расчет. В поле «фамилия, имя, отчество полностью» – Ф. И. О. руководителя уполномоченной организации;

- физлицо – в поле «фамилия, имя, отчество полностью» уполномоченное физлицо указывает свои Ф. И. О.

Под подписью укажите наименование и реквизиты документа, который подтверждает полномочия представителя. Копию такого документа приложите к расчету.

Такой порядок заполнения титульного листа предусмотрен пунктами 3.1–3.17 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Лист «Сведения о физлице»

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» организации и ИП не заполняют.

Раздел 1

В разделе 1 отразите общие показатели по суммам страховых взносов к уплате.

По строке 010 укажите код ОКТМО того муниципального образования, на территории которого платите страховые взносы. Поле «Код по ОКТМО» содержит 11 знако-мест. Если код ОКТМО имеет восемь знаков, в свободных знако-местах справа от значения кода поставьте прочерки. Или ничего не ставьте, если заполняете расчет на компьютере.

Далее укажите КБК по видам страховых взносов и суммы страховых взносов по каждому КБК, которые начислены к уплате в бюджет.

Обязательное пенсионное страхование. По строке 020 укажите КБК по взносам на обязательное пенсионное страхование.

По строкам 030–033 укажите суммы страховых взносов на обязательное пенсионное страхование, которые надо заплатить в бюджет по КБК из строки 020:

Проверьте, чтобы строки 030 (031, 032, 033) раздела 1 соответствовали сумме граф 1 (3, 4, 5) строки 060 подраздела 1.1 приложения 1 по всем тарифам.

Обязательное медицинское страхование. По строке 040 укажите КБК по взносам на обязательное медицинское страхование.

По строкам 050–053 укажите суммы страховых взносов на обязательное медицинское страхование, которые надо заплатить в бюджет по КБК из строки 040:

Показатель строки 050 посчитайте по формуле:

Строка 050 (051, 052, 053) раздела 1

=

Сумма граф 1 (3, 4, 5) строки 060 подраздела 1.2 приложения 1 по всем тарифам

Обязательное социальное страхование. По строке 100 укажите КБК по взносам на обязательное социальное страхование. Учтите, что взносы к уплате отражают по строкам 110–113. А по строкам 120–123 – суммы превышения расходов на соцобеспечение над суммой страховых взносов. По каждому отчетному периоду заполняйте либо взносы к уплате, либо сумму превышения расходов. Одно из значений должно быть нулевым. Например, если у вас страховые взносы к уплате, вы должны отразить эту сумму по строке 111. А по строке 121 нужно поставить ноль. Нельзя одновременно заполнять:

В зависимости от вашей ситуации заполните взносы к уплате или укажите, на сколько расходы на соцобеспечение превысили взносы, как в таблице.

Таблица. Как отразить взносы на обязательное социальное страхование

Такие правила – в пунктах 5.1–5.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Приложение 1 к разделу 1

В приложении 1 к разделу 1 расчета заполните:

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование»;

- подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование».

Если утратили право на пониженный тариф на ЕНВД или УСН, укажите код «01». Коды «08», «09» и «12» больше не применяйте. Об этом – в письме ФНС от 26.12.2018 № БС-4-11/25633.

Все показатели по строкам 010–062 подраздела 1.1 и по строкам 010–060 подраздела 1.2 отражайте:

- с начала расчетного периода;

- за последние три месяца расчетного или отчетного периода;

- за первый, второй и третий месяц из последних трех месяцев расчетного или отчетного периода.

Подраздел 1.1. В подразделе 1.1 отражают базу, с которой считают пенсионные взносы и суммы взносов на пенсионное страхование.

По строке 010 укажите общее количество застрахованных лиц в системе обязательного пенсионного страхования. По строке 020 – количество физлиц, с выплат которым вы исчислили страховые взносы. А по строке 021 – количество физлиц из строки 020, выплаты которым превысили предельную величину базы для расчета пенсионных взносов.

По строке 030 отразите суммы начисленных выплат и вознаграждений в пользу физлиц (п. 1 и 2 ст. 420 НК). Выплаты, которые не облагают страховыми взносами по пунктам 4–7 статьи 420 НК, по строке 030 не отражайте. Например, не нужно показывать в расчете дивиденды и выплаты по договорам аренды (письмо ФНС от 08.08.2017 № ГД-4-11/15569).

По строке 040 отразите:

- расходы, которые исполнитель подтвердил документально, по договорам авторского заказа, договору об отчуждении исключительного права, лицензионному договору (п. 8 ст. 421 НК). Если нет документов, чтобы подтвердить расходы, укажите сумму вычета в размерах из пункта 9 статьи 421 НК.

Базу для расчета пенсионных взносов впишите в строку 050. Показатель этой строки определите по формуле:

По строке 051 отразите базу для расчета страховых взносов в размерах, которые превышают для каждого застрахованного лица предельную величину базы (п. 3–6 ст. 421 НК).

По строке 060 укажите суммы исчисленных пенсионных взносов, в том числе:

Сумму, которую нужно отразить по строке 060, посчитайте по формуле:

Графы 1 (2, 3, 4, 5) строки 060 подраздела 1.1 приложения 1 к разделу 1

=

Графы 1 (2, 3, 4, 5) строки 061 подраздела 1.1 приложения 1 к разделу 1

+

Графы 1 (2, 3, 4, 5) строки 062 подраздела 1.1 приложения 1 к разделу 1

Показатели строки 061 сверьте с подразделом 3.2.1. Чтобы расчет приняли, проверьте сумму взносов по трем формулам:

- Графа 3 строки 061 подраздела 1.1 приложения 1 к разделу 1 = сумма строк 240 за 1-й месяц подраздела 3.2.1 по всем сотрудникам.

- Графа 4 строки 061 подраздела 1.1 приложения 1 к разделу 1 = сумма строк 240 за 2-й месяц подраздела 3.2.1 по всем сотрудникам.

- Графа 5 строки 061 подраздела 1.1 приложения 1 к разделу 1 = сумма строк 240 за 3-й месяц подраздела 3.2.1 по всем сотрудникам.

Если показатели расходятся, расчет не примут. Убедитесь, что вы верно посчитали общую сумму взносов в разделе 1. Для этого сложите облагаемую базу по всем сотрудникам и умножьте на тариф. Если ошибки в этой части нет, проверьте:

- всех ли сотрудников вы включили в раздел 3;

- правильно ли вы посчитали сумму страховых взносов по каждому сотруднику. Для этого посмотрите, все ли выплаты вы включили в облагаемую базу, а также не завысили ли вы необлагаемые выплаты.

Так предусмотрено пунктами 7.1–7.11 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Подраздел 1.2. В подразделе 1.2 отражают базу по взносам на медицинское страхование и суммы взносов на медицинское страхование.

По строке 010 укажите общее количество застрахованных людей в системе медицинского страхования. По строке 020 укажите количество физлиц, с выплат которым вы исчислили страховые взносы.

По строке 030 отразите суммы выплат в пользу физлиц (п. 1 и 2 ст. 420 НК).

По строке 040 укажите суммы выплат:

- суммы расходов, которые исполнитель подтвердил документально, по договорам авторского заказа, договору об отчуждении исключительного права, лицензионному договору (п. 8 ст. 421 НК). Если нет документов, чтобы подтвердить расходы, укажите сумму вычета в размерах из пункта 9 статьи 421 НК.

По строке 050 впишите базу для расчета взносов на медицинское страхование (п. 1 ст. 421 НК). А по строке 060 – суммы исчисленных страховых взносов.

Это предусмотрено пунктами 8.1–8.7 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Приложение 2 к разделу 1

В поле 001 впишите признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

- «2» – зачетная система выплат страхового обеспечения.

По строке 010 укажите общее количество застрахованных сотрудников. А по строке 020 – суммы выплат в пользу сотрудников.

По строке 030 отразите:

- выплаты, которые не облагают страховыми взносами на обязательное социальное страхование (ст. 422 НК);

- расходы, которые исполнитель подтвердил документально, по договорам авторского заказа, договору об отчуждении исключительного права, лицензионному договору (п. 8 ст. 421 НК). Если нет документов, чтобы подтвердить расходы, укажите сумму вычета в размерах из пункта 9 статьи 421 НК.

В строку 010 не включайте исполнителей по гражданско-правовым договорам. Они не застрахованы на случай временной нетрудоспособности и в связи с материнством. Но вознаграждение исполнителям нужно показать по строкам 020 и 030.

По строке 040 укажите выплаты и другие вознаграждения в пользу физлиц, которые облагаются взносами на социальное страхование и превышают лимит на очередной год. В 2019 году это выплаты больше 865 000 руб. в отношении каждого человека.

По строке 050 отразите базу для расчета страховых взносов на обязательное социальное страхование.

Строку 053 заполняют ИП на патенте, кроме тех, которые заняты в розничной торговле и общепите (подп. 9 п. 1 ст. 427 НК). По этой строке отразите базу для расчета страховых взносов с выплат наемным сотрудникам.

Строку 054 заполняют компании и ИП, которые выплачивают доходы временно пребывающим иностранным сотрудникам. В ней отразите базу для расчета страховых взносов в части выплат в пользу таких сотрудников, кроме граждан стран из ЕАЭС.

По строке 060 отразите суммы страховых взносов на обязательное социальное страхование.

По строке 070 укажите суммы расходов на выплату страхового обеспечения по обязательному социальному страхованию: больничные, декретные пособия и т. д. А по строке 080 укажите суммы, которые ФСС возместил на оплату больничных, пособий по беременности и родам и т. д. Возмещенные расходы отразите в том месяце, когда поступили деньги из ФСС. Не имеет значения, когда сотруднику выплатили пособие (письмо ФНС от 09.04.2018 № БС-4-11/6753).

Показатель строки 090 итоговый, рассчитайте его по формуле:

=

–

+

Если получилась сумма взносов к уплате, по строке 090 ставьте код «1» – взносы превысили расходы на соцобеспечение. Если сумма произведенных расходов превышает сумму начисленных взносов, показатель по строке 090 отразите с кодом «2».

Так предусмотрено пунктами 11.1–11.15 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Прежде чем сдать расчет, проверьте коды. Значения с кодом «1» из строки 090 приложения 2 к разделу 1 переносите в соответствующие строки 110–113 раздела 1. При этом по строкам 120–123 за соответствующие периоды ставьте 0.

И, наоборот, значения с кодом «2» из строки 090 приложения 2 к разделу 1 переносите в соответствующие строки 120–123 раздела 1. Показатели указывайте без знака минус. При этом по строкам 110–113 за соответствующие периоды ставьте 0.

Если показатели расходятся, определите, какой показатель вы отразили неверно: признак, взносы к уплате или взносы к возмещению. Перепроверьте за каждый месяц, превышают ли расходы сумму взносов или, наоборот, взносы превышают расходы. Затем проверьте, верный ли вы код указали по каждому месяцу. Затем сверьтесь с разделом 1, правильно ли вы перенесли туда показатели из приложения 2.

Приложение 3 к разделу 1

В приложении 3 указывайте сведения о расходах на цели обязательного социального страхования. Если таких расходов не было, приложение не заполняйте.

По строкам 010–090 отразите по каждому виду выплат:

- количество случаев выплат;

- число оплаченных дней;

- суммы расходов, в том числе те, которые финансируют из федерального бюджета.

По строке 100 укажите общую сумму расходов на социальное страхование по всем видам выплат. В том числе те, которые финансируют из федерального бюджета.

Так предусмотрено пунктами 12.1–12.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Приложение 4 к разделу 1

В приложении 4 отразите сведения о пособиях, которые финансируют из федерального бюджета:

- по строкам 210–230 – сведения о пособиях, связанных с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию (ч. 4 ст. 3 Закона от 29.12.2006 № 255-ФЗ).

По строкам 240–310 отразите итоговые показатели.

Так предусмотрено пунктами 13.1–13.10 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Приложения 2, 3, 4 для участников пилотного проекта

Участники пилотного проекта ФСС, те, кто указал код «1» в поле 001, заполняют строки 070 и 080 в приложении 2. В общем случае ставят значения «0». А вот в приложениях 3 и 4 ничего отражать не нужно. В этих приложениях показывают суммы пособий, которые выплатили сотрудникам, и суммы расходов, которые им потом возместил соцстрах. Участники пилотного проекта пособия сотрудникам не выплачивают. Это делает напрямую ФСС, поэтому отражать пособия в расчете по страховым взносам не нужно. Заполнять эти приложения не нужно, даже если организация выплачивала пособие на погребение и оплачивала дополнительные дни по уходу за ребенком-инвалидом (письмо ФНС от 21.08.2017 № БС-4-11/16544).

Данные в приложении 2 будут не нулевыми, если у вас один из случаев:

- регион присоединили к пилотному проекту не с начала года;

- в течение года вы переехали в регион с пилотным проектом.

В таких случаях по строкам 070 и 080 приложения 2 могут быть не нули, а другие значения. Приложения 3 и 4 тоже заполните по расходам, которые были до начала участия в пилотном проекте (письмо ФНС от 05.07.2017 № БС-4-11/12778).

Приложение 5 к разделу 1

Приложение 5 не заполняйте. Оно только для ИТ-компаний.

Приложение 6 к разделу 1

Раньше приложение 6 заполняли компании и ИП на УСН, которые в 2017–2018 годах применяли пониженные тарифы. В 2019 году пониженные тарифы не действуют. Начиная с отчетности за I квартал 2019 года приложение 6 не заполняйте (подп. 3 п. 2 ст. 427 НК). Такие разъяснения в письме ФНС от 26.12.2018 № БС-4-11/25633.

Приложение 7 к разделу 1

Приложение 7 не заполняйте. Оно для некоммерческих организаций на УСН, которые ведут деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта.

Приложение 8 к разделу 1

Ранее приложение 8 заполняли ИП на ПСН, которые в 2017–2018 годах применяли пониженные тарифы. В 2019 году пониженные тарифы не действуют. Начиная с отчетности за I квартал 2019 года приложение 8 не заполняйте (подп. 3 п. 2 ст. 427 НК, письмо ФНС от 26.12.2018 № БС-4-11/25633).

Приложение 9 к разделу 1

В приложении 9 отразите данные об иностранцах, временно пребывающих в России. В приложении не нужно указывать сведения:

По строкам 020–080 укажите сведения по всем иностранцам, выплаты которым в отчетном периоде облагались страховыми взносами:

- по строке 070 – код страны гражданства по Классификатору стран мира. Если гражданства нет, по строке 070 укажите «999».

Проверьте, чтобы количество заполненных строк 020–080 соответствовало количеству иностранных сотрудников. Если одной страницы не хватило, составьте приложение на нескольких листах.

По строке 010 укажите общую сумму выплат всем иностранным сотрудникам. Если получилось несколько листов приложения 9, строку 010 заполните только на первом листе.

Так предусмотрено пунктами 18.1–18.6 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Приложение 10 к разделу 1

Приложение 10 заполняют те, кто выплачивает доходы студентам, которые работают в студотрядах.

Раздел 2

Раздел 2 и приложение 1 к нему не заполняйте. Они только для глав крестьянских (фермерских) хозяйств.

Раздел 3

Раздел 3 заполняйте на каждого человека, который застрахован в системе обязательного пенсионного страхования. Неважно, были начисления за отчетный период или нет (п. 22.1 Порядка, утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551). В таблице ниже случаи, как заполнить раздел 3 в зависимости от ситуации.

Таблица. На кого из сотрудников заполнять раздел 3

Дивиденды учредителя в разделе 3 не отражайте. Такая выплата не относится к доходам в рамках трудовых отношений или гражданско-правовых договоров на выполнение работ или оказание услуг. Поэтому дивиденды – не объект по страховым взносам.

По строке 010 укажите номер корректировки. Если это первичные сведения – проставьте «0--», в уточненном расчете за соответствующий расчетный или отчетный период укажите номер корректировки. Например, «1--», «2--» и т. д.

В поле 020 отразите код периода:

- 21 – за I квартал;

- 31 – за полугодие;

- 33 – за девять месяцев;

- 34 – за год.

Если расчет сдаете при реорганизации или ликвидации организации, коды будут такие:

- 51 – за I квартал;

- 52 – за полугодие;

- 53 – за девять месяцев;

- 90 – за год.

Такие коды перечислены в приложении 3 к Порядку, утвержденному приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Проверьте, чтобы значение поля 020 раздела 3 соответствовало значению поля «Расчетный (отчетный период (код)» титульного листа расчета.

В поле 030 укажите год, за период которого отчитываетесь. Значение поля 030 раздела 3 должно соответствовать значению поля «Календарный год» титульного листа расчета.

В поле 040 отразите порядковый номер сведений. А в поле 050 – дату представления сведений.

Подраздел 3.1. В подразделе 3.1 расчета укажите персональные данные сотрудника, которому выплачивали доход:

- по строке 120 – числовой код страны, гражданином которой является физическое лицо. Код возьмите из Классификатора стран мира. Если у сотрудника нет гражданства, по строке 120 укажите код страны, выдавшей документ, удостоверяющий его личность;

- по строке 150 – серию и номер документа, удостоверяющего личность. При этом знак «№» не проставляйте, серию и номер документа отделяйте пробелом;

Рекомендации о том, как заполнять персональные данные, – в письме ФНС от 21.12.2017 № ГД-4-11/26010. В частности, в Ф. И. О. можно писать букву «ё», а показатель «СНИЛС» должен состоять из 11 цифр по формату XXX-XXX-XXX-XX или XXX-XXX-XXX XX, где X принимает числовые значения от 0 до 9.

Если вы применяете пониженный тариф и начисляете страховые взносы на социальное и медицинское страхование по ставке 0 процентов, признак застрахованного лица по строкам 170 и 180 ставьте «1». Хоть взносы начисляете по нулевому тарифу, сотрудники застрахованы в системе социального и медицинского страхования.

Подраздел 3.2.1. В нем укажите сведения о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

В графах 190 укажите порядковый номер месяца в календарном году: «01», «02», «03» и т. д. за первый, второй и третий месяц из последних трех месяцев расчетного или отчетного периода соответственно.

В графах 200 отразите код категории застрахованного лица. Коды возьмите из приложения 8. Код заполните заглавными буквами русского алфавита.

Внимание: некоторые коды из приложения 8 не действуют.

С 2019 года исключили коды «ПНЭД», «ВЖЭД» и «ВПЭД». Дело в том, что пониженные тарифы не вправе применять:

- компании и ИП на УСН, которые заняты в социальной или производственной сфере;

- ИП, которые совмещают УСН и ПСН или УСН и ЕНВД.

Пока не внесут изменения в приказ ФНС от 10.10.2016 № ММВ-7-11/551, используйте таблицу соответствия кодов тарифа страховых взносов и категории застрахованного лица из приложения к письму ФНС от 26.12.2018 № БС-4-11/25633.

В графах 210 укажите сумму выплат в пользу сотрудника за первый, второй и третий месяц из последних трех месяцев расчетного или отчетного периода соответственно.

В графах 220 отразите базу для расчета пенсионных взносов, не превышающую предельную величину. В графах 230 – суммы выплат по гражданско-правовым договорам. А в графах 240 – сумму страховых взносов.

По строке 250 укажите общую сумму выплат в пользу сотрудника, не превышающую предельную величину.

Если в последние три месяца отчетного или расчетного периода выплат в пользу сотрудника не было, подраздел 3.2 раздела 3 по этому сотруднику не заполняйте.

Если вы применяете разные тарифы страховых взносов, заполняйте необходимое количество строк.

Пример, как заполнить расчет по страховым взносам

Пример, как заполнить расчет по страховым взносам

Среднесписочная численность работников ООО «Альфа» за девять месяцев 2019 года – пять человек:

- А.В. Львов;

- А.С. Глебова;

- В.Н. Зайцева;

- А.В. Волков;

- Ю.А. Колесов (выполняет работу с тяжелыми условиями труда (по списку 2, утв. постановлением Кабинета министров СССР от 26.01.1991 № 10)).

Выплаты в пользу сотрудников всего за отчетный период отражены в таблице.

Начисленные страховые взносы за отчетный период отражены в таблице.

Начисленные страховые взносы за девять месяцев и за последние три месяца отражены в таблице:

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%):

В течение девяти месяцев 2019 года организация произвела расходы на обязательное социальное страхование (руб.):

Взносы на соцстрахование к уплате составили:

22 октября 2019 года заполненный и подписанный директором А.В. Львовым расчет бухгалтер «Альфы» сдал в налоговую инспекцию.

Как уточнить расчет

Если вы сдали расчет по взносам, а потом обнаружили ошибки, проверьте, нужно ли подавать уточненный расчет. Возможны две ситуации.

1. Из-за ошибки вы не занизили взносы к уплате. Уточненный расчет сдавать не обязательно. Пример такой ошибки: организация начислила страховые взносы с необлагаемых выплат.

2. Ошибка в первичном расчете уменьшила взносы. Обязательно сдайте уточненный расчет. Примеры ошибок:

- не полностью отразили сведения, и в результате занизили сумму взносов к уплате;

- пересчитали выплаты за прошлый период, и база стала меньше.

Если возникла недоимка, то предварительно перечислите в бюджет остаток взносов и пени. В этом случае инспекторы не начислят штраф. Такие правила – в статье 81 НК.

Внимание: если вы обнаружите ошибки в расчетах за периоды до 1 января 2017 года, уточненные расчеты по формам РСВ-1 ПФР и 4-ФСС сдавайте в территориальные отделения ПФР и ФСС (ст. 23 Закона от 03.07.2016 № 250-ФЗ). За периоды с 2017 года уточненные расчеты подавайте в ИФНС по форме ЕРСВ.

В уточненный расчет включите все разделы и приложения, которые ранее представили в инспекцию. Исключение – раздел 3. Его заполните только на сотрудника, в сведениях на которого ошиблись.

Как уточнить сведения в разделе 3

Если нужно уточнить данные в разделе 3 расчета, важно, в чем ошиблись: в персональных данных, в количестве человек, в сумме доходов и взносов.

Ошибки в персональных данных физлиц. По каждому застрахованному физлицу, по которому нашли нестыковки, по соответствующим строкам подраздела 3.1 расчета укажите персональные данные из первоначального расчета. При этом по строкам 190–300 подраздела 3.2 расчета везде укажите «0». По этим же сотрудникам заполните подраздел 3.1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета.

В расчете не хватает сотрудника. Если в первоначальном расчете забыли указать кого-то, то в уточненный включите раздел 3 со сведениями об этих людях. Также скорректируйте показатели раздела 1.

В расчете лишние люди. Тогда в уточненный расчет включите раздел 3 с данными по этим физлицам, по строкам 190–300 подраздела 3.2 везде укажите «0». Одновременно скорректируйте раздел 1расчета.

Ошибки в суммах доходов и взносов. Если нужно по отдельным людям изменить показатели из подраздела 3.2 расчета, в уточненный расчет включите раздел 3 со сведениями о них с корректными показателями в подразделе 3.2 расчета. Если поменялась общая сумма взносов, скорректируйте раздел 1 расчета. Если показателей в подразделе 3.2 нет, то по строкам 190, 200, 260 и 270 поставьте прочерки, по остальным – нули.

Такие рекомендации – в письмах ФНС от 27.12.2018 № БС-4-11/25634, от 28.06.2017 № БС-4-11/12446, от 18.07.2017 № БС-4-11/14022.

Ситуация: нужно ли сдавать уточненный расчет по страховым взносам, если у сотрудника поменялись персональные данные после сдачи расчета

Нет, не нужно.

В расчете по взносам указывайте персональные данные, которые актуальны на дату формирования отчетности – на день, когда сдаете ЕРСВ в инспекцию. Персданные сотрудников указывайте по паспорту или иному документу, который удостоверяет личность. После сдачи ЕРСВ у человека может поменяться фамилия, в таком случае уточненный расчет не сдавайте (письмо ФНС от 29.12.2017 № ГД-4-11/26889).

Ситуация: нужно ли сдавать уточненный расчет по страховым взносам, если ФСС отказался возмещать расходы

Да, нужно.

Если ФСС отказал в возмещении расходов на выплату пособий, скорректируйте сумму ранее начисленных взносов и подайте в налоговую инспекцию уточненный расчет. Если вы неправомерно поставили расходы к зачету и занизили взносы, проверяющие считают это ошибкой. Это следует из статьи 81 НК, пункта 1.2 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551, письма ФНС от 05.03.2018 № ГД-4-11/4193.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Подписывайтесь на нас:

Дзен Teletype Телеграмм Hashtap

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы Жизненные ситуации - готовое решение для предпринимателей

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Как рассчитать страховые взносы по выплатам сотрудникам

Как рассчитать страховые взносы предпринимателю без сотрудников

ФСС не может отказать в скидке, если недоимка возникла из-за ошибки, которую страхователь исправил