Деньги сегодня дороже, чем завтра!

Обесценивание денег в будущем объясняется в первую очередь тем, что удовлетворить потребности человеку ценнее сейчас, чем потом, а также инфляцией (хотя она бывает и отрицательной).

В связи с этим актуальна процентная ставка, которая позволяет отказаться от текущий активов в пользу будущей выгоды.

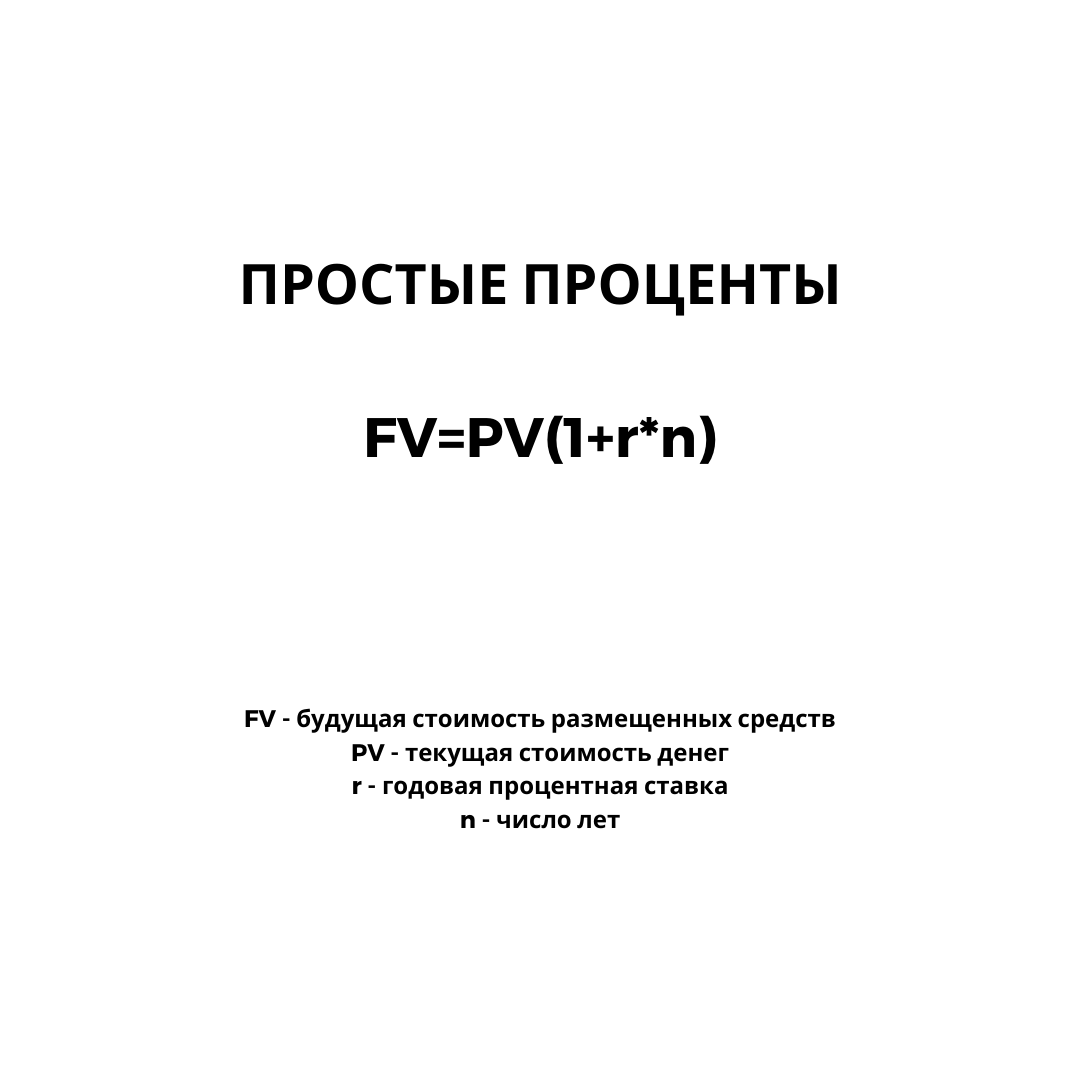

Процент может начисляться на первоначальную сумму – метод простых процентов,

или начисляется на всю сумму вместе с накопленными процентами – сложный процент.

В таблице наглядно показано как сумма увеличивается каждый год в зависимости от выбранного метода. Метод сложного процента при 10% ставке уже через 7 лет практически удваивает инвестиции.

Рост инвестиций при сложном проценте тем сильнее, чем выше ставка процента и длиннее срок инвестиций.

Какие выводы делаем

1. Оформляем депозит с капитализацией,

если стоит выбор между аналогичными предложениями с равными ставками, но разным способом начисления процентов;

2. Выбираем договор, по которому процент начисляется несколько раз в год,

тогда эффективная ставка больше номинальной, в отличии от предложений с ежегодной выплатой;

3. Реинвестируем доход,

и наши накопления растут с увеличивающейся скоростью.

Это знание поможет заставить деньги работать на нас быстрее.

Другие финансовые лайфхаки в блоге @igankova_pro_money