Друзья,

Сегодня снова про облигации. Сегодня очень практичный пост.

Думаю, что "каждый инвестор охотник желает знать, где сидит дефолт фазан". К чему это я?

Мы с вами помним, что не бывает высокой доходности без соответствующего риска. В случае облигаций мы говорим про два основных риска:

- Риск дефолта, когда компания-эмитент перестаёт платить проценты по займу.

- Риск процентной ставки, когда меняется уровень ставок в экономике, из-за чего меняется стоимость самой облигации.

В случае риска дефолта нам неплохо бы понять, насколько компания уязвима и находится в устойчивом финансовом положении.

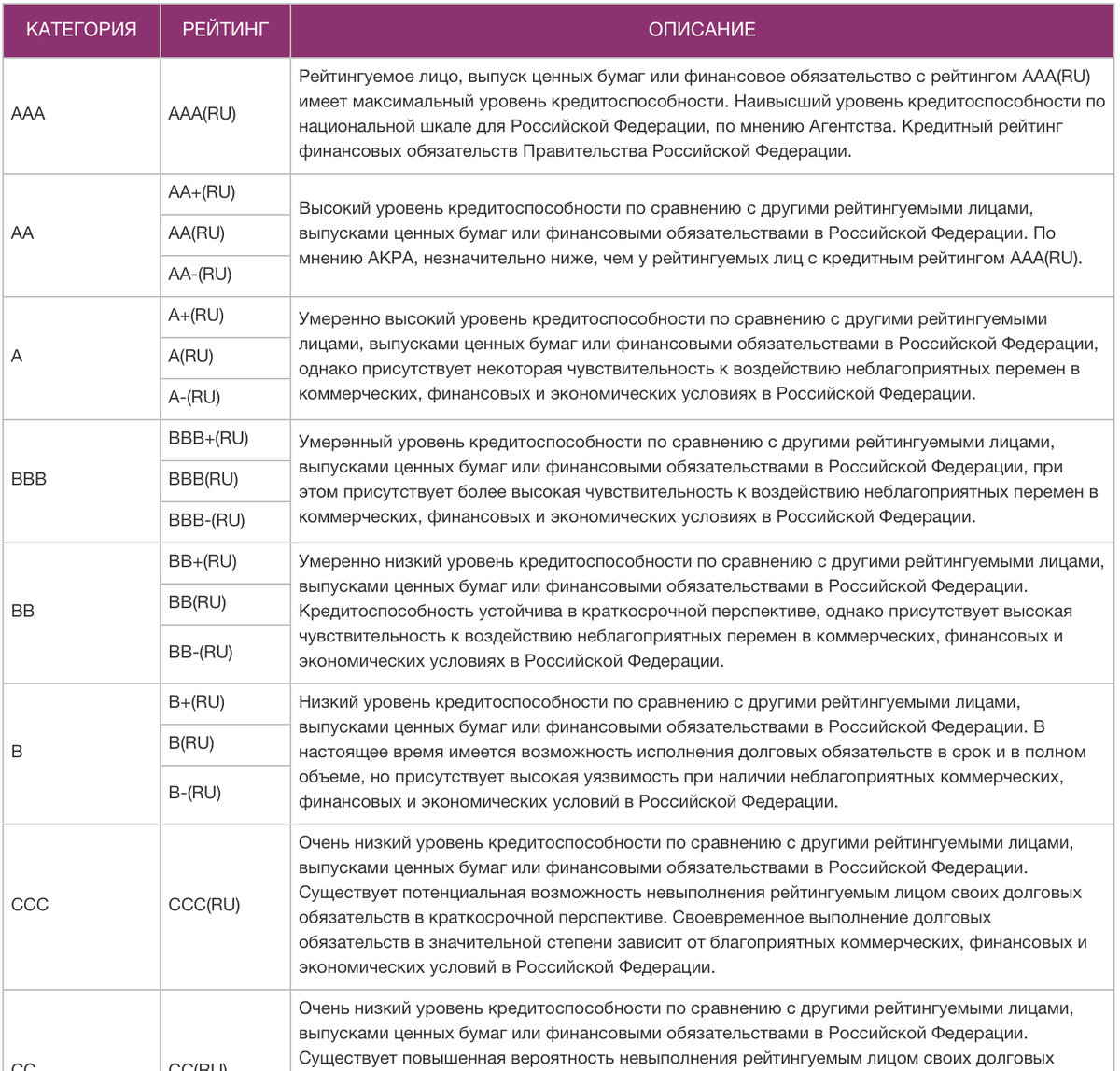

Если не влезать глубоко в отчетность, то самым быстрым способом будет - посмотреть на кредитный рейтинг компании, а также на рейтинг конкретного выпуска облигаций (при его наличии).

В России сейчас четыре аккредитованных рейтинговых агенства.

- АКРА (с 2016)

- Эксперт РА (с 2016)

- НКР (с сентября 2019)

- НРА (с сентября 2019)

Агенства готовят рейтинг эмитента по национальной шкале. С полным рейтингом можете ознакомиться, например, здесь.

По сути рейтинг говорит вам о том, насколько кредитоспособна организация и насколько вероятен её дефолт.

И вот здесь внимание!

Неплохо бы понять, а какова в цифрах вероятность дефолта по конкретному рейтингу. К счастью, Эксперт РА такую статистику публиковал, и вот, что мы имеем:

Как её читать? Допустим, вы купили 100 различных компаний с рейтингом BBB. Это значит, что на горизонте 3 лет из них объявят дефолт 8 или 9 компаний, то есть ваши вложения в эти компании не вернутся.

Что это значит для доходности вашего портфеля облигаций?

Допустим, средняя доходность облигаций компаний с рейтингом BBB - 12% годовых. Количество дефолтов на горизонте 1 год - 2.05%. Это значит, что

Ожидаемая доходность портфеля будет 12% - 2.05% = 9.95%.

Но конечно же, такая логика будет работать только при высокой диверсификации портфеля облигаций.

К примеру, если бы ваш портфель состоял не из 100 компаний-эмитентов, а из только 10, это значит, что каждая компания занимает в вашем портфеле долю - 10%.

При дефолте хотя бы одной из этих 10 компаний, вы потеряете 10% портфеля, а заработаете - 12%.

Тогда реальная доходность будет

(1-10%)*12% = 0.8%

То есть грубо говоря, ноль.

Мораль - будьте осторожны, покупая высокорискованные (мусорные) выпуски облигаций, и не пренебрегайте диверсификацией.

При любой возможности, также смотрите на кредитный рейтинг, присвоенный рейтинговым агенством.

Всем успешных инвестиций.