Во многих странах наблюдается тенденция к увеличению пенсионного возраста, однако не все готовы работать до 60-70 лет в ожидании заветного возраста. Таким образом, родилась идея движение FIRE (financial independence retire early) – финансовая независимость и ранний выход на пенсию – движение набирает все большие обороты заграницей, особенно в США.

Люди из FIRE выбирают осознанно экономный образ жизни, грамотно сокращают расходы, концентрируются на вопросах оптимизации налогообложения, разрабатывают четко продуманный финансовый план, чтобы понимать сколько денег ежемесячно хочется получать от своих инвестиций и исходя их этого формируют накопления и работают над их увеличением. Причем уволиться с работы и жить на свои сбережения люди планируют уже в 30-40 лет. Нельзя сказать, что они принципиально отказываются работать: многие эпизодически подрабатывают, имеют прибыльное хобби и т.п. Но им уже не приходится работать целыми днями, довольствуясь одной-двумя неделями отпуска в год.

Как правило, к движению FIRE присоединяются люди с высоким уровнем зарплаты, часто это мужчины, которые затем подтягивают и свои семьи. Часто это люди, которые работают в технологическом секторе, так, например, очень многие люди из "кремниевой долины", получают высокий оклад, но при этом работают по 14 часов в сутки и сталкиваются с профессиональным "выгоранием", отсутствием времени на семью, потерей смысла в своей деятельности, депрессивными состояниями и, соответственно, приходят к мысли о досрочном выходе на пенсию.

Джастин МакКарри – программист из пригорода Денвера, один из ярких представителей движения FIRE. Ведет свой блог (https://rootofgood.com), где рассказывает как накопил на пенсию в 33 года, чем сейчас занимается, а также оказывает консалтинговые услуги в вопросах пенсионных накоплений.

Джастин и его жена перестали работать в 2013 году и в 2016 году соответственно, а к середине 2019 года их портфель не только уменьшился, но и наоборот - вырос на 70% за 6 лет растущего фондового рынка: в 2013 году в момент ухода на пенсию портфель составлял $1,250,000, а по состоянию на июль-2019 их портфель составляет уже $2,112,000. Пара живет в Северной Каролине, покупает одежду недорогих брендов, живут в скромном доме, ездят на недорогой машине, у них 3 детей, основной род их занятий теперь – путешествия. Еще со времён колледжа они разработали свой план досрочного выхода на пенсию сразу. За прошедшие годы план менялся, и идеальный объем инвестиций менялся много раз. Д. МакКарри пишет: «Неправда – говорить, что вы составили 100% работающий план по выходу на пенсию и теперь у вас есть гарантия того, что больше никогда не придется работать. Момент неопределенности есть всегда. Максимум, что мы можем сделать – это проявить гибкость в непредвиденных условиях и это сработает эффективнее, чем жесткое планирование. Однако план все равно нужен».

Есть ощущение, что наше общество уже на пике своих потребительских возможностей. Очень часто мы покупаем, не очень нужные нам вещи только под воздействием рекламы и привычки покупать.

С чего начать:

подготовить финансовый план на год, сформировать «денежная подушка»

начать учитывать все расходы-доходы (например, в программе Дзен-мани)

постепенно приобщать детей к планированию, грамотному распределению накоплений, брокерскому счёту (конечно, им управлять должны вы, но в ребенке начинает укрепляться мысль об инвестировании и получении дохода не только на работе).

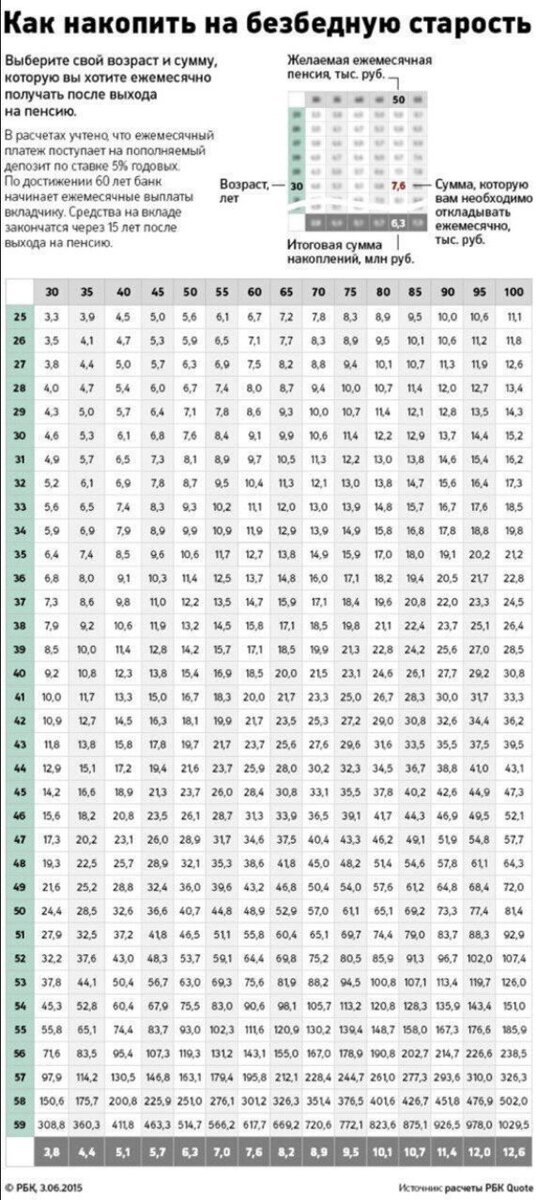

В ходе написания данного поста нашла вот такую интересную табличку, подготовленную РБК