Стоит ли сегодня покупать недвижимость в инвестиционных целях, какую доходность это дает и можно ли заработать на инвестициях в строительный сектор, не покупая квадратные метры

Что происходит на рынке недвижимости?

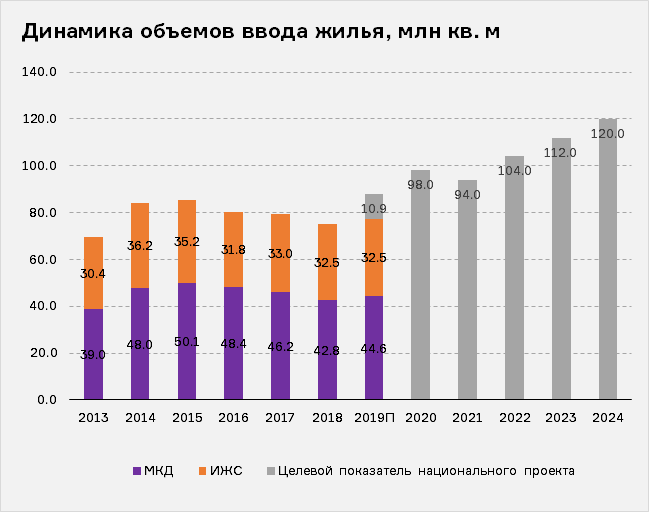

В 2019 году, впервые после трехлетнего снижения, темпы ввода жилья в России могут показать небольшой рост. По прогнозам Единого реестра застройщиков, в этом году объемы ввода жилья составят не более 77.1 млн кв. м (+2.4% г/г), в том числе в многоквартирных жилых домах — 44.6 млн кв. м. Для сравнения: в 2018 году было введено 75.3 млн кв. м жилья, что на 4.9% меньше, чем в 2017 году, и на 6.1% меньше, чем в 2016 году.

Отрицательная динамика строительства многоквартирных домов, наблюдавшаяся последние три года, связана с последствиями кризиса в жилом строительстве в 2014–2015 годах, когда из-за низкого спроса на жилье, дорогих кредитов для застройщиков и подорожания стройматериалов темпы запуска строительства новых многоквартирных домов снизились. В 2018 году объемы сдачи готового жилья застройщиками упали на 7.4% по сравнению с 2017 годом и на 11.6% по сравнению с 2016 годом.

Однако, несмотря на удручающую динамику, на ближайшие годы у государства весьма большие планы в отношении сектора жилищного строительства. Так, согласно национальному проекту «Жилье и городская среда», за шесть лет ежегодный объем ввода жилья в России должен вырасти до исторического рекорда — 120 млн кв. м к 2024 году (+30% к 2018 году). Такие объемы жилья в стране не строились никогда, рекордные показатели советских времен конца 1980-х годов, когда строители возводили более 70 млн кв. м жилья в год на фоне развития жилищно-строительных кооперативов, были побиты в 2014–2015 годах, после чего темпы ввода жилья стали снижаться, отмечали аналитики Центробанка в своем обзоре, посвященном рискам финансирования строительной отрасли.

Цифры

в 1.4 раза

снизилась в России с 2003 года потребность в улучшении жилищных условий

17 млн

cемей в ближайшие 5 лет планируют приобрести до 1 млрд кв. м жилья, из них до 880 млн кв. м на первичном рынке

30 трлн руб.

составляет спрос на ипотечные кредиты в пятилетней перспективе

в 1.5 раза

выше доля жилищного фонда в собственности населения в России (89%) по сравнению с большинством зарубежных стран, где развита аренда

75-85 млн

кв. м и более жилья ежегодно вводится c 2014 года. Максимальный уровень за всю историю РФ был достигнут в 2015 году — более 85 млн кв. м

в 241 млн

кв. м (около 7% всего жилищного фонда) оценивается объем арендного жилья

1-2 комнаты

основной вид квартир в России. По сравнению с зарубежными странами, в России крайне высока доля малогабаритных квартир

Источники: Минстрой РФ, ДОМ.РФ, Росстат

Новая модель финансирования застройки

Реализация таких масштабных планов может столкнуться с целым клубком проблем как со стороны предложения нового жилья, так и со стороны спроса, полагают в ЦБ. Во-первых, сложность в том, что планы по увеличению объемов строительства совпали с переходом жилищной отрасли на новую модель финансирования — с помощью банковских кредитов вместо средств дольщиков.

Реформа

С 1 июля этого года новые жилые проекты в России реализуются на принципах проектного финансирования, то есть застройщики смогут привлекать деньги дольщиков только с применением эскроу-счетов, на которых эти средства будут аккумулироваться до ввода объекта в эксплуатацию, а банки будут осуществлять банковское сопровождение жилищных строительных проектов.

При этом основная масса уже запущенных в строительство объектов будет завершаться по прежним правилам финансирования, так как попадает под критерии по степени готовности и доле квартир, проданных по договорам долевого участия (ДДУ).

В соответствии с постановлением Правительства Российской Федерации от 22.04.2019 № 480 проекты, имеющие готовность объектов более 30% и не менее 10% площадей, проданных по договорам долевого участия, будут достраиваться с применением старой схемы долевого финансирования. Кроме того, без использования эскроу-счетов смогут работать застройщики, которые возводят дома в рамках программы реновации жилья, а также в рамках договоров, предусматривающих комплексное освоение территории либо осуществление строительства объектов социальной, инженерно-технической инфраструктуры с последующей передачей в государственную или муниципальную собственность. Готовность таких проектов должна составлять не менее 15%. На прежних условиях будут осуществляться проекты строительства, которые реализуются системообразующими организациями либо в целях восстановления прав дольщиков «проблемных объектов», если готовность таких проектов не ниже 6%.

В 2018 году общий объем финансирования строительной отрасли составлял 4.7 трлн руб., из них 0.6 трлн руб. — кредитные средства банков, 3.7 трлн руб. — средства дольщиков и только 0.4 трлн руб. — собственные средства застройщиков. По мере запуска новых проектов и перехода на эскроу-счета средства дольщиков будут замещаться банковскими кредитами. На горизонте 2–3 лет объем кредитных средств, необходимых для финансирования отрасли, должен вырасти до 4.5 трлн руб., а к 2024 году — до 6.4 трлн руб. Фактически это означает, что за шесть лет банки должны будут нарастить объем кредитования жилищного строительства более чем в 10 (!) раз, что сделает девелоперов крупнейшими заемщиками банков среди всех остальных отраслей экономики.

Правда, далеко не все игроки строительного бизнеса в принципе смогут беспрепятственно кредитоваться в банках. По данным ДОМ.РФ, только 64% проектов могли бы претендовать на получение банковского финансирования, остальные имеют «слабый» либо «удовлетворительный» уровень кредитоспособности. На них приходится около 40 млн кв. м из находящихся в стадии строительства 130 млн кв. м жилья.

Поэтому в связи с переходом на проектное финансирование рынок скорее всего накроет волна слияний и поглощений: небольшим игрокам девелоперского рынка (прежде всего региональным компаниям), у которых мало шансов получить проектное финансирование, придется переходить в разряд подрядчиков более крупных девелоперов.

Тех, кто все же сможет получить кредиты, тоже ждут непростые времена: с учетом того, что финансировать стройку теперь будет дороже, а доля собственных средств у девелоперов исторически низкая, себестоимость строительства у компаний вырастет в среднем на 10%, подсчитали в ЦБ. В результате в зоне финансового риска может оказаться около 45% строящегося в России жилья.

Кроме того, в 2019 году скорее всего в принципе произойдет сокращение количества новых проектов, полагают в Банке России: застройщики вряд ли станут рисковать, начиная строительство в условиях неопределенности с финансами. В результате потерянные объемы нового предложения негативно отразятся на объемах ввода жилья в 2020–2021 годах.

Где взять спрос?

По подсчетам ЦБ, для выхода на целевой ориентир 2024 года по объему строительства жилья, профинансированному за счет ипотеки (53 млн кв. м), задолженность по ипотечным кредитам должна ежегодно расти не менее чем на 22–23% в год в течение 6 лет.

Данные ВЦИОМ и ДОМ.РФ говорят о том, что в 2018 году около 15 млн российских семей рассматривали ипотечные кредиты для покупки жилья на рынке в ближайшие 5 лет, в том числе около 11 млн — на первичном рынке. Однако из этих 15 млн только 5.6 млн семей готовы брать ипотеку по ставке от 8% (ориентир национального проекта).

— По нашим оценкам, потенциал спроса на ипотечные кредиты при темпах ввода жилья, обозначенных в национальном проекте, будет исчерпан уже в 2026–2028 годах, — уверены аналитики Банка России. — В этом случае может возникнуть проблема с отсутствием достаточного количества новых возможных ипотечных заемщиков, так как короткий временной горизонт не позволяет рассчитывать на появление миллионов новых семей, которые будут интересоваться ипотечными кредитами. Отсутствие источников нового спроса может привести к резкому падению цен на жилье и объемов строительства за горизонтом действия национального проекта.

Кроме того, смена парадигмы поведения новых поколений от владения квартирой к аренде будет в принципе снижать потребность в ипотеке в долгосрочной перспективе. Хотя пока институт аренды в России развит крайне слабо, зато для россиян характерна высокая доля жилья в собственности, констатируют участники рынка.

По данным Минстроя России, 6.9 млн российских семей готовы арендовать жилье, из них 4.7 млн рассматривают аренду как долговременное решение. Около 5.5 млн семей в России уже арендуют жилье на рыночных условиях. Пока этот рынок находится в «серой» зоне экономики.

— Реализация нацпрограммы в запланированном объеме приведет к повышению обеспеченности населения жильем с 25.1 кв. м на душу населения в 2018 году до 27.6 кв. м в 2024 году (с 1995 года обеспеченность выросла на 40%, на 1.5% ежегодно). Этот уровень гораздо ниже, чем в большинстве развитых стран, но выше, чем в большинстве стран с формирующимися рынками. При этом обеспеченность жильем по количеству квартир на душу населения в России — одна из самых высоких в мире. По данным ДОМ. РФ, в 2017 году обеспеченность квартирами в России составляла 442 квартиры на 1 тыс. человек, то есть в одной квартире проживали в среднем 2.3 человека. Исходя из того что в 2018 году средний размер домохозяйства в России составил 2.5 человека, в среднем на одно домохозяйство в стране приходилось больше одной квартиры (1.1 квартиры на домохозяйство). Если рынок арендного жилья эффективно перераспределяет квартиры между домохозяйствами (то есть аренда является альтернативой покупке жилья), единственным мотивом значительного повышения спроса на первичное жилье выступает увеличение площади жилья, находящегося в собственности. Однако жилой фонд амортизируется достаточно медленно, поэтому на квартиры, освобождаемые при покупке более просторных, тоже должен найтись покупатель или арендатор, так как продажа или сдача в аренду имеющегося жилья служит источником оплаты нового. При прогнозируемых неблагоприятных демографических тенденциях это будет проблематично, что естественным образом может сдерживать рост спроса на новое жилье и соответствующим образом влиять на цены на рынке жилой недвижимости, — подчеркивается в отчете ЦБ.

Что происходит с ценами на жилье?

В целом рынок сейчас находится в стагнации, сходятся во мнении аналитики. По данным IRN.RU, с начала года цены на вторичном рынке жилья в Москве выросли на 2.3%, со 173 000 до 177 000 рублей за кв. м.

— Это ниже уровня инфляции, но даже такой незначительный рост был связан прежде всего с эмоциональными факторами, — уверен Олег Репченко, руководитель аналитического центра IRN.RU. — В начале года люди опасались дальнейшего роста ипотечных ставок, поэтому торопились с покупкой, что обеспечило приток спроса. Когда в конце весны ставки начали снижаться, это притормозило спрос — покупатели заняли выжидательную позицию в надежде на дальнейшее удешевление ипотеки. Активизация спроса была отмечена в июле — августе, но осенью эта активность захлебнулась. Дело в том, что ипотека хоть и значимый фактор поддержания спроса, но основными критериями доступности являются непосредственно цены на жилье.

По мнению Репченко, цена, которая может обеспечить высокий спрос на жилье в Москве, составляет около 120 000 рублей за кв. м. Вторичная недвижимость сейчас заметно дороже (около 177 000 рублей за кв. м). Цена на новостройки, если брать среднюю температуру по больнице, тоже выше: средняя цена квадратного метра в новостройках в зоне от Третьего транспортного кольца до МКАД составляет около 215 000 рублей за квадратный метр. Но реальные сделки происходят преимущественно в сегментах дешевле 180 000 рублей за метр, а основной спрос приходится на новостройки с ценами до 160 000 рублей за кв. м.

Еще один эмоциональный фактор, вызвавший некоторый всплеск цен в этом году, — ажиотаж вокруг перехода на эскроу-счета, который наблюдался зимой и весной.

— Застройщики пытались убедить людей в неминуемом подорожании новостроек после 1 июля, и многие действительно решили поспешить с покупкой до вступления в силу нового закона. Однако в реальности существенного роста цен после 1 июля не произошло, — констатировал представитель IRN. — Цены на новостройки с июня по сентябрь выросли в среднем на 1.5–3.7% в зависимости от класса. При этом основной рост пришелся на июль, а к осени он уже схлопнулся, даже несмотря на начало высокого делового сезона.

На рынке высокобюджетной недвижимости Москвы (бизнес- и премиум-класса) ситуация с ценами выглядит чуть более оптимистично, отмечает Екатерина Фонарева, региональный директор департамента жилой недвижимости Colliers International: в годовом выражении динамика тут положительная (4–8%), в III квартале прирост цен оказался слабоположительным (0.3–0.9%). Для рынка бизнес- и премиум-класса Санкт-Петербурга, которыми исторически занимается Colliers International, характерен рост цен на 3 и 11% соответственно. Отчасти это и более дорогие и крупные остатки, но в целом это стабильный рост рынка, говорит Фонарева:

— У регионов все еще есть потенциал роста, сдерживаемый пока довольно низкой управляемостью рынка. Но, например, рынок Санкт-Петербурга в части девелоперских проектов оценен достаточно взвешенно, за исключением нескольких эксклюзивных проектов с довольно субъективным ценообразованием, которое в первую очередь вызвано дополнительными параметрами продукта. Тем не менее цена по-прежнему является одним из основных факторов при принятии решения во всех сегментах вплоть до премиум-класса, и такие исключения со временем тоже приходят к общему знаменателю, корректируя цены с оглядкой на конкурентов.

Чего ждать дальше?

Повышение цен на недвижимость в среднесрочной перспективе может произойти в двух случаях, уверен руководитель IRN. Для этого должны вырасти доходы населения, но экономическая ситуация вряд ли дает основания этого ожидать. Без роста доходов покупателей к повышению цен может привести резкое снижение объемов предложения. Это тоже вряд ли произойдет в ближайшее время: даже опасения насчет перехода на эскроу-счета и проектное финансирование не оправдались. Весной были заметно смягчены условия, в результате чего в Москве примерно три четверти новостроек продолжают продаваться по старым правилам.

— Поэтому скорее всего в ближайшее время на рынке сохранится стагнация. Возможны кратковременные периоды активизации спроса (из-за ипотеки или других внешних факторов), а затем откат назад из-за исчерпания спроса. В среднесрочной перспективе — через 2–3 года — рынок может прийти к балансу, поскольку объемы предложения все же будут постепенно снижаться из-за того, что новые проекты будут продаваться уже только по эскроу-счетам, а получить проектное финансирование смогут не все игроки рынка. К тому же увеличение себестоимости строительства при отсутствии роста покупательной способности делает строительный бизнес менее интересным, из-за чего сначала снизится активность застройщиков по выводу на рынок новых проектов, а затем мы увидим и снижение объемов предложения. Но предпосылок для резкого обвала объемов все же нет, а нынешние объемы достаточны, чтобы запаса хватило на несколько лет. Поэтому вряд ли стоит ожидать значительного роста цен на фоне снижения предложения. Скорее речь идет о том, что цены на жилье будут расти примерно с темпами общей инфляции.

Той же точки зрения придерживается и Сергей Григорян, автор популярного TG-канала «Капитал», эксперт по управлению частными инвестициями:

— Наиболее вероятным я считаю стагнацию на горизонте следующих 2–3 лет. Большие объемы строящегося жилья, на мой взгляд, не будут закрыты аналогичным спросом в условиях постоянно снижающихся располагаемых доходов населения и популяризации «шеринговой экономики». В лучшем случае темпы роста стоимости будут на уровне инфляции, а с учетом растущих налогов и тарифов ЖКХ этого недостаточно даже для сохранения покупательной способности капитала в рублях.

Рынок высокобюджетной недвижимости Москвы сейчас на переходном этапе, уточняет эксперт Colliers International: с 1 июля девелоперы согласно вступившим законодательным изменениям обязаны открывать продажи с использованием эскроу-счетов, однако ряд компаний и объектов имеют право реализовывать недвижимость по прежним правилам. В течение этого периода, который продлится еще 1–2 года, резкого роста цен ожидать не стоит. Конкуренцию предложению по эскроу-счетам будут оказывать экспозиции по «старым» правилам реализации, что будет сдерживать девелоперов от значительного повышения цен в своих проектах.

— В то же время в среднесрочной перспективе (через 3–5 лет) рынок жилой недвижимости Москвы, а именно строящиеся объекты, должны полностью перейти на новую систему реализации по ДДУ. Замещение по сути беспроцентных средств «дольщиков» заемным банковским финансированием должно привести к увеличению себестоимости новостроек, что, в свою очередь, повлияет на общий рост цен на рынке, — уверена Екатерина Фонарева. — Исходя из средних ставок проектного финансирования на уровне 6–7% и с учетом инфляционных издержек рост цен в среднесрочной перспективе может составить около 10–15% относительно текущего уровня. Дополнительным фактором возможного роста цен на новостройки может стать снижение ставок ипотеки.

С этой точки зрения «окно» 2019–2020 годов является для потенциальных покупателей наиболее благоприятным периодом для принятия решения о покупке жилья на первичном рынке — из-за стабильного уровня цен, благоприятных условий по ипотеке и наличия повышенных гарантий для покупателей в виде принятой системы эскроу-счетов, уверена Екатерина Фонарева.

Сколько можно заработать на квадратных метрах?

Парадокс в том, что в России покупка квартиры до сих пор часто является не столько и не только способом решить свой жилищный вопрос, но и весьма популярным вариантом вложения денег.

— Для людей в возрасте 40–55 лет, в отличие от поколения Y и Z, недвижимость является, с одной стороны, одной из первостепенных экономических потребностей, а с другой — более понятным и стабильным инструментом для вложения свободных средств, чем новые инвестиционные продукты, например ценные бумаги или криптовалюты, — рассуждает Екатерина Фонарева.

По мнению Сергея Григоряна, основные причины завидной популярности недвижимости в качестве инструмента инвестиций — банальная привычка, кажущаяся легкость «понимания» инструмента, недостаток финансовой грамотности и ощущение «обладания» чем-то осязаемым.

— Недвижимость принято рассматривать как надежный материальный актив, — соглашается Олег Репченко. — Депозиты не дают высокого дохода, к тому же банкам люди доверяют меньше, чем квадратным метрам. Непрофессиональные инвесторы считают, что в недвижимости меньше рисков: даже если стоимость актива просядет, квартиру можно сдавать в аренду для невысокого, но стабильного дохода, и в любом случае жилье не пропадет. Для спекулятивных инвестиций недвижимость, конечно, не подходит, — уточняет Репченко. —Времена, когда за год цена метра прибавляла 20–30%, а то и все 100%, остались в нулевых. Сейчас сами по себе цены на жилье не отыгрывают даже инфляцию. Но недвижимость можно рассматривать для пассивного арендного дохода. На фоне снижения ключевой ставки, которая приводит к уменьшению ставок по депозитам, сдача квартиры в аренду может стать неплохой альтернативой. Опять же, доходность будет сопоставима с депозитом, но многим непрофессиональным инвесторам спокойнее, когда у них есть некий материальный актив.

По мнению Екатерины Фонаревой, благодаря внедрению новой, более цивилизованной схемы реализации жилья с использованием эскроу-счетов инвестиционная привлекательность российской недвижимости возрастет: российский рынок становится более прозрачным, привлекательным и понятным, в том числе и для иностранных игроков. Если раньше зарубежные компании в основном принимали участие в развитии коммерческого сегмента, то сейчас появляется тенденция по их выходу на столичный рынок жилья и апартаментов. В III квартале 2019 года на рынок новостроек Москвы вышли два девелопера с иностранным участием — Asterus c проектом Alia и Ant Development, реализующий в закрытых продажах апарт-комплекс «Поклонная 9». В дальнейшем доля иностранных девелоперов на рынке новостроек Москвы будет расти: в ближайшее время анонсированы еще как минимум 6 проектов с участием таких иностранных компаний, как Ant Development, PPF Real Estate Russia, ООО «Парк Хуамин», China Railway Construction и Wainbridge.

Сейчас на рынке не более 10% сделок происходит в инвестиционных целях, полагает Репченко. И даже большая часть из них — не чистые инвестиции, а скорее покупки «про запас». Например, люди приобретают квартиру детям на вырост, а до этого планируют сдавать. Для сдачи в аренду больше всего подходят небольшие 1—2-комнатные квартиры в относительно «свежем» жилом фонде (не старше конца 1980-х, а лучше моложе) в недорогих спальных районах рядом с метро.

— Выбор типа недвижимости для инвестирования напрямую зависит от стратегии вложения средств, — говорит Фонарева. — Если цель состоит в том, чтобы сдать недвижимость в аренду, то наиболее выгодным форматом для инвестиции являются комплексы апартаментов, где «входной» билет ниже на 5–25%, а ставки аренды в целом сопоставимы с квартирами. Например, входной билет для сегмента апартаментов бизнес-класса в Москве начинается от 10.7 млн руб., а для квартир — от 14.3 млн руб.

Особенной популярностью пользуются апарт-отели, где инвесторы могут получать более высокую доходность за счет сдачи апартаментов в аренду по более высоким ставкам благодаря наличию сервисных составляющих. В Санкт-Петербурге реализуется 19 проектов апартаментов общей площадью 0.5 млн кв. м с широкой линейкой доходных программ, конкурирующих порой по доходности с коммерческой недвижимостью. Что касается порога входа, то в нескольких проектах апартаментов в северной столице возможно приобретение пая стоимостью и от 300 000 рублей.

Формат квартир будет интересен инвесторам, нацеленным на перепродажу недвижимости на более высокой стадии готовности актива ввиду наличия более широкой потенциальной целевой аудитории, для которой формат апартаментов может быть не интересен из-за различных ограничений. Как правило, жилая недвижимость больше привлекает инвесторов с консервативным сценарием, которым этот актив нужен для сохранения денег или на будущее.

За последние 10 лет арендная доходность на рынке жилой недвижимости колебалась в пределах 4–6% годовых. А чистый прирост цен обычно не превышал 5% в год.

— По данным IRN, стоимость «средней» квартиры в Москве, без учета категории жилья и района, за последние 5 лет в рублях практически не изменилась, а в долларах снизилась более чем на 40%, — подсчитал Сергей Григорян. — Для сравнения: за тот же период индекс акций Мосбиржи в рублях почти удвоился (и это без учета дивидендов), индекс полной доходности рублевых гособлигаций вырос более чем на 75%, а долларовая доходность индексного ETF на S&P-500 составила более 50%. Даже золото, которое, как говорят его противники, не платит купонов и дивидендов, принесло долларовому инвестору более 27% за последние 5 лет.

В целом, с точки зрения доходности у инвесторов на рынке недвижимости более популярна стратегия по перепродаже квартир или апартаментов на финальной стадии строительства, считает Екатерина Фонарева: она может принести в среднем около 25% прибыли за период строительства, в наиболее успешных проектах — от 30 до 100% за время возведения. Более консервативной стратегией является сдача актива в аренду для получения ренты, доходность в таком случае на рынке Москвы оказывается более низкой (в среднем 4–6%, в наиболее ликвидных проектах и локациях — 6–8%). Однако в сегменте гостиничных апартаментов, который находится на этапе становления, доходность может быть выше: более 10% годовых. На рынке Санкт-Петербурга апартаментная недвижимость позволяет получать до 12% годовых по программе краткосрочной аренды.

— Если пойти самым простым путем, то есть купить квартиру «на свои» и сдавать ее в долгосрочную аренду, то экономика выйдет грустная даже по сравнению с упавшими доходностями ОФЗ, — констатирует Сергей Григорян. — Мой чисто любительский опыт показывает, что «грязная» доходность для собственника, сдающего квартиру в аренду, вряд ли превысит 5–6% годовых. Добавьте сюда постоянно растущие коммуналку и налоги, расходы на периодическую «косметику», и чистая доходность упадет в 1.5–2 раза. Безрисковая альтернатива для рублевого инвестора — купить ОФЗ или корпоративные облигации 1-го эшелона и получить свои 6.5–7% годовых без налогов. В таких условиях единственной причиной отдать предпочтение недвижимости может быть лишь ожидание роста ее цены, который перекроет эту разницу в доходности. Если у человека есть это обоснованное ожидание, тогда, наверное, можно попробовать. Лично у меня его пока нет. Возможно, экономика поменяется, если заниматься вопросом более профессионально. Например, покупать точечно квартиру в таком месте, где больше не строят (это дорого), делать из квартиры мини-отель или сдавать посуточно (но это другие риски и операционная нагрузка).

Сегодня фактически единственный риск, который берет на себя инвестор на первичном рынке жилья, — недострой:

— С эскроу-счетами деньги дольщика защищены, банк вернет их даже в случае банкротства застройщика, — говорит Олег Репченко. — Другой вопрос, что при покупке через эскроу-счета инвестор фактически замораживает деньги и отдает их банку в бесплатное пользование, что достаточно сомнительный шаг, если рассматривать его именно с точки зрения инвестиций. Если же покупать квартиру на вторичном рынке или в новостройке на высокой стадии готовности для последующей сдачи в аренду, то рисков мало. Это достаточно надежная, но низкодоходная инвестиция.

— При покупке готового объекта инвестор рискует недозаработать по сравнению с более ликвидными фондовыми инструментами. Также я не исключал бы риск увеличения налоговой нагрузки на второе и следующее жилье, — добавляет Сергей Григорян. — В целом в настоящее время я не вижу никаких плюсов в этом инвестиционном активе и причин покупать недвижимость, кроме как для личного пользования в качестве первого и единственного объекта. Мне просто непонятны причины, по которым инвестор может сделать выбор в пользу менее доходного и одновременно менее ликвидного актива, тем более с более высокой ценой входа, — резюмировал он.

Облигации девелоперов: доходная альтернатива?

К слову, инвестировать в российский рынок недвижимости при большом желании можно, не только вложившись в реальные квадратные метры, но и купив, например, облигации девелоперских компаний, представленных на локальном долговом рынке. Сегодня бумаги крупных застройщиков, активно и давно занимающих деньги с помощью облигаций на публичном рынке (таких как Группа ЛСР, ГК «ПИК», СЭТЛ Групп, Эталон ЛенСпецСМУ), торгуются с доходностью около 8–9% годовых.

Кроме того, на фоне действия нового закона об эскроу-счетах, на рынок высокодоходных облигаций за деньгами уже в следующем году скорее всего потянутся мелкие и средние застройщики.

— В 2018 году объем средств, привлеченных девелоперами от дольщиков, составил 3.7 трлн руб. Как строителям заместить 3.7 трлн руб. в условиях нового закона? Несомненно, часть из них вынуждена будет обратиться на облигационный рынок, и мы станем свидетелями бурного роста размещений строительных компаний, — полагает управляющий партнер ИК «Септем Капитал» Денис Козлов.

По его словам, строительство хорошего дома в столицах регионов стоит 700–900 млн руб. и занимает около 3 лет от покупки земельного участка до сдачи дома. До 70% от этой суммы можно привлечь через размещение облигаций, уверен Козлов. Текущий IRR (внутренняя норма доходности) таких проектов позволяет привлекать деньги под 11–12% годовых. При этом важное отличие «строительных облигаций» — наличие обеспечения в виде строящегося дома.

— Очевидно, мы также увидим активное использование дисконтных облигаций и появление инвестиционных фондов с фокусом на «строительные облигации». Одним из стимулов роста этого рынка будет введение налоговых льгот на дисконтные облигации и, возможно, создание отдельного сектора на Московской бирже. Со своей стороны мы уже активно ведем работу с потенциальными эмитентами, биржей и Банком России, нацеленную на расширение облигационных выпусков застройщиков, — заключил представитель ИК «Септем Капитал».

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков

✔️ Российские облигации: мечты сбываются

✔️ Банковские облигации: за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: моя игра, мои правила

✔️ Облигации с плавающим купоном

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: старая сказка на новый лад

✔️ Налог на доход по облигациям: сколько платит инвестор? - инфографика

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Облигации городов и регионов

✔️ Что такое дюрация и для чего она нужна?

✔️ Сколько будет стоить рубль?

✔️ Макрофакторы и рынок бондов

✔️ Что нужно знать про аукционы ОФЗ?

✔️ Российский high yield: как устроен рынок ВДО?

✔️ ETF, ПИФ или облигации: что выбрать?

✔️ Стоит ли инвестировать в облигации, если экономика не растет?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи

✔️ Что такое вечные облигации?

✔️ Структурные продукты: опасные связи

✔️ Ломбард Мастер: история одного успеха на рынке ВДО

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами

✔️ Как формируется ваша пенсия: инфографика