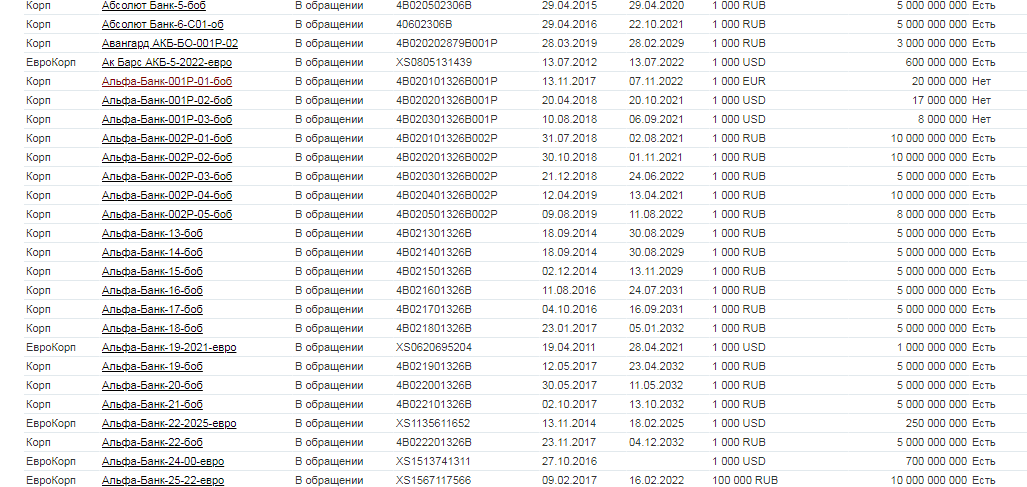

Если на rusbonds.ru поискать облигации банков, то результат может очень сильно удивить. Например, на момент написания этих строк в обращении находилось около 400 выпусков банковских облигаций. Из списка были исключены инвестиционные облигации Сбербанка, которых около 100 выпусков - их появление отдельный разговор и к теме статьи не относятся.

Я до определённого момента времени не придавал особого значения этому факту, но на фоне множества статей множества финансовых консультантов типа "Дать взаймы Сбербанку" или что-то вроде этого - стал задумываться. А подумать есть над чем.

- Когда вы несёте деньги в банк на депозит, по сути вы даёте ему в долг.

- Облигации - это долговые расписки. Т.е. если банк выпускает облигации, то получается что он должен владельцам облигаций.

- Ставки (и доходности!) по банковским облигациям обычно выше, чем по депозитам в соответствующем банке.

Вопрос - зачем занимать в облигациях, если можно без проблем занимать в депозитах?

На одном из вебинаров "Открытие Брокер" спикер на мой вопрос ответил, что облигации - это рыночный долг. Подразумевая, что из-за особенностей ценообразования облигаций, банк может сэкономить на выплатах по облигациям. Вполне возможно. Но вебинар касался кризисов, и поэтому как-то особо сильно сэкономить при обычных условиях не получится.

Тут нашёл статью про преимущества облигационных выпусков перед банковскими кредитами. Большая часть преимуществ к банкам вряд ли применима, однако есть пара моментов. Например:

- Облигации - это длинные деньги. Облигационные займы - это в общем случае минимум на 3 года. Попробуйте найти такой длинный депозит и захотите ли вы оставлять на нём деньги.

- Контроль собственного долга. Деньги из депозита можно забрать в любой момент, по облигациям же деньги останутся в распоряжении банка до момента погашения\оферты.

Ответ на вопрос в заголовке статьи: потому что это удобно в плане определения кредитной нагрузки, ну и в случае чего можно сэкономить на обслуживании кредита.

Всё написанное в статье является личным мнением автора и не может быть инвестиционной рекомендацией. Все ценные бумаги в этой статье приведены исключительно для примера.

Ставьте лайки, подписывайтесь на канал, делайте репосты в соцсети и вступайте в группу ВКонтакте. Всем удачи!