Группа Черкизово опубликовала отчетность за 9 мес. 2019 год по МСФО.

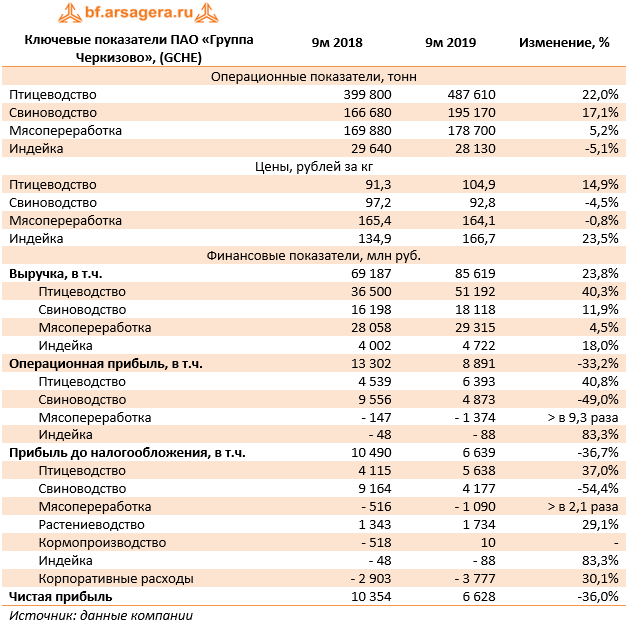

Выручка компании выросла на 23,8% до 85,6 млрд руб. Двузначные темпы роста выручки (+11,9%), составившей 18,1 млрд руб., продолжает демонстрировать сегмент «Свиноводство» на фоне увеличения объемов производства (+17,1%), обусловленного запуском новых площадок. Увеличение расходов на производство одного килограмма свинины на 12% и снижение чистого изменения справедливой стоимости биологических активов, а также уменьшение цен на продукцию на 4,5% привели к падению операционной прибыли сегмента на 49%, а прибыли до налогообложения – на 54,4% до 4,2 млрд руб.

В сегменте «Птицеводство» выручка выросла более чем на 40% до 51,2 млрд руб., что было вызвано ростом средней цены (+14,9%) на фоне роста объемов реализации продукции (+22%). Заслуживает быть отмеченной ценовая динамика, вызванная увеличением доли брендированной продукции и продукции с высокой добавленной стоимостью. В сегменте сетей быстрого питания продажи увеличились более чем вдвое, а после снятия Китаем ограничений на ввоз продукции из мяса курицы повысились объемы экспорта. Благодаря оптимизации структуры реализации и контролю над расходами операционная прибыль сегмента выросла на 40,8%, а прибыль до налогообложения – на 37%, составив 5,6 млрд руб.

Выручка дивизиона «Мясопереработка» увеличилась на 4,5% до 29,3 млрд руб. в результате роста объемов продаж на 5,2%; средние цены реализации снизились на 0,8%. Этому способствовало увеличение доли мясных туш в структуре реализации на фоне прироста поголовья товарных свиней в сегменте свиноводства, а также рост цен на колбасные изделия и туши. Однако существенно выросшие расходы сегмента привели к резкому росту убытков на операционном уровне (-1,4 млрд руб.). Итоговый результат оказался чуть лучше (-1,1 млрд руб.) за счет положительных курсовых разниц в размере 389 млн рублей по кредиту, выданному в евро.

Убыточным остается сегмент реализации индейки (доналоговый результат -88 млн руб.). Отметим, значительный рост доналоговой прибыли в сегменте «Растениеводство» до 1,7 млрд руб. (+29,1%). Существенно выросли расходы корпоративного центра, составившие 3,8 млрд руб. (+30,1%).

В результате чистая прибыль компании составила 6,6 млрд руб. (-36%).

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, учтя опережающий рост затрат по отдельным сегментам («Мясопереработка», «Свиноводство»). Прогнозы на последующий период были улучшены за счет роста показателей в сегментах «Птицеводство» и «Растениеводство». Мы ожидаем постепенного улучшения операционной рентабельности компании за счет торможения роста цен на зерновые, а также увеличения доходов вследствие выхода на новые экспортные рынки.

На данный момент акции Группы Черкизово торгуются с P/E 2019 около 9 и пока не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в нашей книге об инвестициях