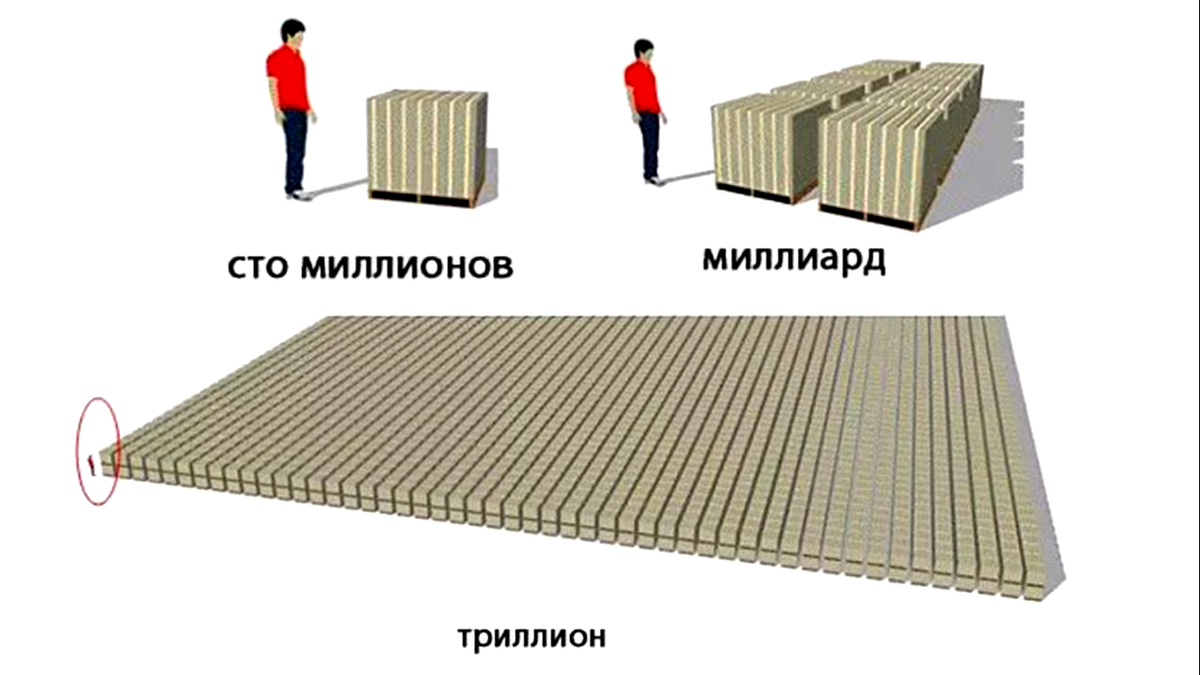

Их фамилия ассоциируется с невообразимым богатством. За время существования у них брали в долг, целое государство монархи и даже Папа Римский. Более двух столетий их клан является самым богатым на планете и с каждым годом их состояние только увеличивается и все это клан Ротшильдов. По некоторым оценкам экспертов их состояние составляет 3 триллиона долларов. И чтобы вам было немного понятнее насколько огромна эта сумма, посмотрите на картинку,

так выглядит 100 миллионов долларов далее идет один миллиард долларов, а это один триллион долларов, а клан Ротшильдов имеет таких несколько. Как вообще возможно заработать такие деньги, само собой люди которые смогли сколотить такое состояние, не будут разбрасываться секретами богатство направо и налево, однако, основатель династии однажды, сказал следующие слова:

Стоит ли прислушиваться к словам самого богатого человека в мире своего времени личное дело каждого, но также необходимо знать, что Альберт Эйнштейн назвал:

а легендарный инвестор Уоррен Баффет, который заработал львиную долю своего капитала именно, за счет сложного процента сказал:

Сложный процент что это вообще такое и как с помощью него можно заработать?, давайте разбираться не будем, вдаваться в сложные научные и никому не понятные определение, а попытаемся сформулировать все простыми словами. Сложный процент, или по-другому капитализация процентов, это начисление процентов на начисленные проценты или умножение процентов на проценты, то есть это когда сумма ваших инвестиций увеличивается на определенный процент на 8, на 10, на 15 процентов годовых зависимости от того куда вы вложили свои деньги и в последующем проценты, начисляются уже на большую сумму, тем самым увеличивая итоговую прибыль. Чтобы вам все стало понятно, давайте рассмотрим все это на конкретном примере:

«У вас есть друг Коля, которому 20 лет, а у Коли есть 100 тысяч рублей который, он инвестировал на 10 лет, под 10 % годовых, пользуюсь только лишь простым процентам годовой доход. Коли будет составлять 10000 рублей, а через 10 лет он сможет получить чистую прибыль размером 100000 рублей. Уже неплохой результат, учитывая тот факт, что эти деньги были получен из пассивного источника дохода.»

Давайте рассмотрим второй вариант, где будут использоваться сложные проценты, за первый год прибыль Коли точно также составит 10000 рублей, но уже на второй год проценты будут начисляться никак первоначально вложенным 100 тысячам, а уже к ста десяти тысячам. Напомню, что 10000, это прибыль за первый год который была прибавлена к основной сумме вклада. Давайте посмотрим, какую сумму сможет заработать Коля за 10 лет, если ежегодно будет проводить капитализацию или пересчет процентов, наконец десятого года сумма его общего капитала будет составлять 250 9370, 4 рубля, а чистая прибыль будет составлять 150 9370, 4 рубля, что более чем в полтора раза больше, нежели чистой прибыть в первом варианте, где использовались простые проценты, а самое главное чем дольше по времени Коля будет держать свои вклады под процентами, тем значительнее будут его доходы. Давайте посмотрим, как будет расти капитал Коли, если он, пользуясь сложным процентам, оставит его еще на десять лет, то есть общий срок вклада будет составлять 20 лет.

К концу двадцатого года капитал будет составлять 670 2750 от рублей, ну а если Коля решит оставить свои сто тысяч рублей до пенсии, тогда к 65 годам, то есть через 45 лет выйдя на пенсию он будет обладать капиталом размером 7 миллионов 289000,48 рублей, а ежегодные дивиденды, то есть прибыль по процентам с этого заработанного капитала будет составлять 720 8904 рубля в год или 60 тысяч семьсот сорок два рубля в месяц. Тем самым, начал заботится о своем будущем в 20 лет Коли, через сорок пять лет будет иметь неплохую прибавку к основной пенсии, который будет вполне достаточно для комфортной жизни. В этом и заключается простой секрет сложного процента, чтобы сложный процент по максимуму раскрыл свой потенциал и наращивал действительно хорошую прибыль, нужно начать инвестировать как можно раньше и на довольно продолжительное время.

Но стоит упомянуть еще один факт, все вышеописанное рассматривалось без дополнительных до вложений к общей сумме капитала. А теперь представьте, что Коля решил ежемесячно откладывать по 3 тысячи рублей, что за год составит 36 тысяч и также ежегодно проводить капитализацию, внося к основному капиталу еще 36 отложенных тысяч, тогда при выходе на пенсию, то есть через 45 лет его капитал увеличится. Со ста вложенных тысяч до 33 миллионов 169 тысяч шестьсот 23 рублей, а ежегодные дивиденды будут составлять три миллиона триста шестнадцать тысяч 962 рубля или 270 6413 рублей ежемесячно. Хорошо, скажите вы, суммы очень даже привлекательные, но что я должен делать со всей этой информацией, как мне применить все вышеописанные методы и стать финансово независимым.

Для этого давайте обсудим те обязательные условия, которые вы должны выполнить.

Во первых, как сказал Роберт Киосаки, вы должны страстно хотеть разбогатеть, небольшое, слабенькое желание не приведет вас к успеху, вы должны всей душой возненавидеть бедность, безденежья и буквально загореться идеи, обрести финансовую свободу, только эта страсть и внутренний огонь способны привести вас к богатству.

Во вторых, вам нужно выработать в себе жёсткую самодисциплину, не обязательно быть обеспеченным или очень умным человеком, чтобы начать зарабатывать, главное быть дисциплинированным. Чтобы регулярно пользоваться всеми правилами, выполнение которых непременно, приведет вас к богатству, выработав в себя самодисциплину.

Третье, что вы должны сделать, это начать откладывать определенный процент от вашего дохода, откладывать часть ваших средств, это первое и самое главное правило которому должен следовать абсолютно каждый, человек который хочет стать финансово независимым, это правило описано во всех книгах, по финансовой грамотности. Джордж Клейсон в своей книге, «Самый, Богатый, Человек в Вавилоне» написал про 7 правил обогащения и первое правило звучит так: «из 10 монет, что вы положите в свой кошелек, доставайте только 9, которые будете тратить на свои нужды. Тощий кошелек сразу же начнет пухнуть, и вы вскоре ощутите приятную тяжесть своих руках, что принесет вам невероятные удовлетворения».

Роберт Киосаки в своей книги «Богатый папа, бедный папа», пишет о том что «человек который платит сначала себе, каждый месяц помещать деньги в графу «актив», прежде чем выплатить свои ежемесячные расходы».

Бодо Шефер своей книге «Путь к финансовой независимости», пишет следующее: «не доходы, но экономия сделает вас богатым. Рассматривать экономию как оплату самому себе и делайте это в начале месяца, как только получите деньги, а не тогда, когда у вас уже ничего не осталось. Откладывайте 10 % от своего дохода. Обойтись оставшимися 90 % дохода будет так же легко, как и первоначальными 100 %».

Далее, накопив определенную сумму с отложенных денег, вы инвестируете их под проценты. К сожалению, большинство людей известен только один вариант, приумножение своих средств банковские вклады, но дело в том, что с теми процентами, которые предлагают банки, вы сможете лишь сохранить ваши средства от инфляции, но не приумножить. И не стоит забывать, что помимо банков существует множество других вариантов, инвестирования денег, пакеты акций, облигации и драгоценные металлы, криптовалюта и множество других вариантов.

Инвестирования после того как вы инвестировали ваши средства, вам остается сделать два шага:

1) это продолжать ежемесячно откладывать часть от ваших получаемых средств, которые вы каждый год, будете добавлять к вашему основному капиталу;

2) ежегодно проводить капитализацию или пересчет процентов, если вы действительно загорели желанием разбогатеть.

Выработайте в себе жёсткую самодисциплину, для того чтобы четко следовать выше описанным правилам, то в дальнейшем вы сможете встать в один ряд с теми людьми, которые смогли обрести финансовую независимость и обеспечить себе безбедное будущее. И чем раньше вы начнете это делать, тем раньше вы получите результат. И запомните, вам не нужно быть умнее остальных, вы должны быть более дисциплинированными, чем все остальные.

Другие статьи: